01 投资策略

两会前政策友好氛围中,1月社融和春节景气向上均利于经济预期修复,短期超跌反弹得以延续。随着汇金公司宣布将持续加大增持ETF的规模和范围,有效缓解了近期市场流动性负循环的问题,市场得以触底反弹。后续尚需重点关注宏观流动性变化及财政政策方面部署,以及地产融资和需求端政策落地后的实际情况,预期有望进一步打开A股市场上行空间。此外,近期美国通胀数据超预期,市场已在对美联储激进降息预期出现修正,我们预计随着美债利率回到4.3%激进降息预期的起点,后续外围流动性的负面影响亦有望出现改善。

行业配置上,重点关注受益流动性和风偏改善的超跌成长方向,消费等核心资产亦会有估值修复。科技制造方面,超跌反弹过程中,届时建议关注受益外部流动性改善、具有产业趋势的医药、电子行业,此外AI、卫星互联网、智能驾驶、机器人等科技主题亦值得关注。顺周期板块中,高股息策略短期超额收益或落后,但预计回调空间有限,短期建议关注受益春节景气向上的酒店/航空等出行消费的阶段性机会,此外食品饮料等核心资产亦会有所修复,出口链机会可逢低布局。

02 市场回溯

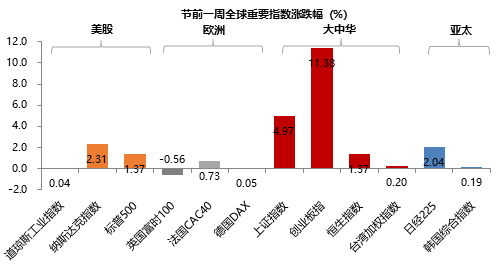

A股:节前一周救市政策“组合拳”继续加码发力,中央汇金公司宣布将持续加大增持ETF的力度和规模,买入范围扩大至中小盘、双创,同时监管机构维稳意愿增强,融券业务监管趋严,从资金面角度提振市场信心,均加大投资者对市场止血的预期。多方利好因素驱动下,A股两市成交放量并出现V型反转,赚钱效应显著改善,整周看,国证2000、创业板指、沪深300、上证指数涨跌幅分别为4.84%、11.38%、5.83%、4.97%。

风格方面,成长>消费>周期>金融。伴随类平准基金增持范围扩大,杠杆资金风险得到一定缓解,前期超跌的中小盘以及成长板块大幅反弹,军工、电子、电力设备均涨超8%;风险偏好修复加之北上资金回流,传统核心资产带领消费板块走高,医药以10.31%的涨幅领涨两市,美容护理上涨9%,食品饮料、汽车均跑赢大盘;周期板块内部分化,低估值高股息方向的建筑、环保、公用事业、煤炭表现相对较弱,前期跌幅较深的有色金属、基础化工则有明显上涨;金融板块相对弱势,房地产、银行涨幅仅有1%左右。

海外:节前美股部分科技龙头股财报表现超出预期,但市场担心美国劳工部修正后的CPI数据显示通胀放缓进展变慢,抵消了美股上行动力。整体看,节前一周美国三大指数继续稳健上涨,其中纳斯达克上涨2.31%,标普500上涨1.37%,道琼斯工业指数微涨0.04%;欧洲市场表现弱于美股,英国富时100下跌0.56%,法国CAC40上涨0.73%,德国DAX微涨0.05%。亚太市场显著分化,大中华区与日本股市表现强劲,其中恒生指数上涨1.37%,台湾加权指数上涨0.2%,日经225上涨2.04%,韩国综合指数上涨0.19%。

资金面

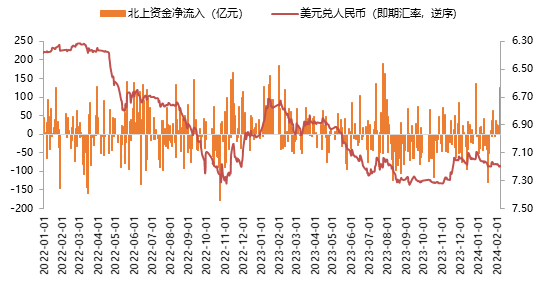

节前一周美元指数涨势放缓,人民币贬值压力有所减轻。截止2月9日,美元指数收盘价104.0736,周涨幅0.1%;美元兑离岸人民币(USDCNH)收于7.2188,离岸人民币兑美元贬值0.04%。节前一周外资加速流入,北向资金单周累计净流入161亿(前值净流入99亿)。

估值面

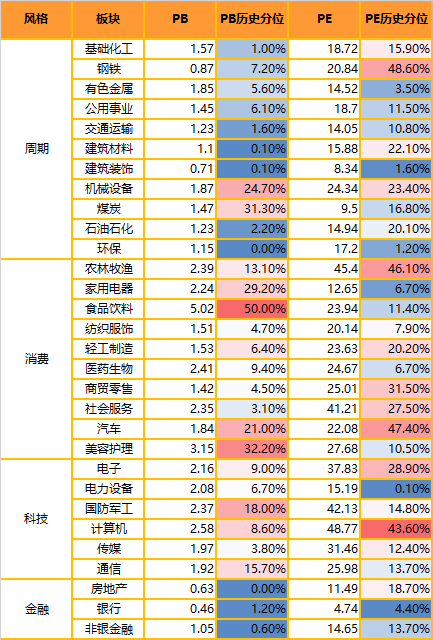

节前一周宽基指数估值全面回升。具体看,沪深300的估值分位上涨4.3%,上证50的估值分位上涨8.1%,中小板指的估值分位上涨0.6%,创业板指的估值分位上涨0.4%,中证500指数的估值分位上涨6.6%,中证1000指数的估值分位上涨5.7%。横向比较看,当前多数宽基指数的估值分位水平仍处于20%以下的历史低位区间,部分指数的估值分位水平达到1%附近的历史极低区间。

分板块来看,各板块估值水平大幅回升,仅有大金融板块的估值分位相对稳健。具体来看,科技成长板块估值分位涨幅明显,计算机、电子行业领涨,估值分位均涨超7%,电力设备、传媒、通信估值分位涨幅相对较小;周期板块估值分位全面上升,石油石化、基础化工、钢铁、公用事业、机械设备估值分位均涨超3%;消费板块估值分位全面上涨,其中美容护理、医药生物涨超5%;金融板块估值分位相对稳健,房地产估值分位仅微涨0.1%。

情绪面

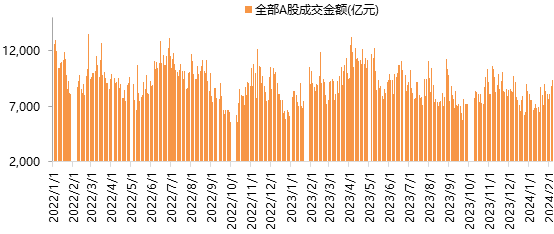

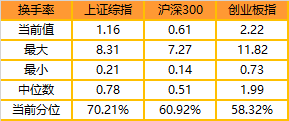

节前一周A股交投活跃度明显回升,A股日均成交额升至0.97万亿的水平(前值0.76万亿)。上证综指、沪深300、创业板指换手率均有上升,其中上证综指换手率116%、沪深300换手率61%,创业板指换手率222%。

03 财经要闻

(1)春节长假期间(2024.02.09~2024.02.16),海外市场正常交易,权益资产多数实现上涨,其中日经225、恒生指数、台湾加权指数涨幅居前,涨幅分别为4.41%、2.91%、2.82%,另外法国CAC40指数创下历史新高,假期期间涨跌幅为1.34%,美股表现相对靠后,标普500微涨0.15%,纳斯达克指数微跌0.11%。中国相关市场方面,恒生指数、恒生科技指数分别上涨2.91%、5.5%,富时中国A50指数期货上涨1.82%。债市方面,春节期间10Y美债收益率累计上行15bp至4.3%;汇市方面,美元指数先涨后跌,累计上涨0.13%至104.2766,美元兑离岸人民币微跌0.04%至7.2127;大宗商品多数上涨,美油、布油期货连续合约分别上涨2.4%、3.9%至79.22、83.58美元/桶,COMEX金主力合约下跌1.1%至2025.5美元/盎司,LME铜上涨3.4%,LME铝微跌0.25%,LME锌上涨2.6%。

(2)证监会:2月7日,中共中央决定,任命吴清同志为中国证券监督管理委员会党委书记,免去易会满同志的中国证券监督管理委员会党委书记职务。国务院决定,任命吴清同志为中国证券监督管理委员会主席,免去易会满同志的中国证券监督管理委员会主席职务。(新华社)

(3)中国人民银行:2月8日,中国人民银行发布《2023年第4季度中国货币政策执行报告》。对于下一阶段货币政策的主要思路,《报告》明确,稳健的货币政策要灵活适度、精准有效。合理把握债券与信贷两个最大融资市场的关系,准确把握货币信贷供需规律和新特点,引导信贷合理增长、均衡投放,保持流动性合理充裕,保持社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。(证券时报)

$金鹰科技创新股票A(OTCFUND|001167)$

$金鹰核心资源混合A(OTCFUND|210009)$

$金鹰红利价值混合A(OTCFUND|210002)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文作者可以追加内容哦 !