贵州银行近日被监管罚款85万元,原因包括贷款“三查”制度执行不到位等

标点财经研究员 田文会

贵州银行股份有限公司(下称贵州银行,06199.HK)近日在2024年工作会议上提出做好省委巡视整改“后半篇文章”,但同时该行开年因贷款违规等原因受到监管处罚。

据国家金融监督管理总局(下称金融监管总局)2024年2月4日发布的信息,贵州银行分支机构2024年1月25日被金融监管总局黔南监管分局共计罚款85万元,原因包括贷款“三查”制度执行不到位等。

2020年—2022年及2023年上半年,该行贷款增速皆高于同期商业贷款增速。该行不良贷款率在2022年也出现明显上升,且房地产业不良贷款率较高。

此前,贵州省委第九巡视组曾指出,贵州银行信贷、不良资产处置、集中采购等重点领域廉洁防控不到位;推进巡视、审计等监督发现问题整改成效不明显。

贵州银行在2024年工作会议上还提出着力推动资债结构调整。

据中诚信国际信用评级有限责任公司(下称中诚信国际)发布的《贵州银行股份有限公司2023年度跟踪评级报告》(下称《评级报告》),贵州银行面临流动性风险管控压力,资产负债存在一定期限错配。

该行盈利能力也受到息差下降和资产减值等方面因素的挑战。2021年、2022年和2023年上半年,贵州银行净利润同比增速皆低于同期商业银行增速。

标点财经研究员就上述监管处罚、资债结构等问题向贵州银行发送了沟通提纲,截至发稿尚未收到回复。

被监管罚款85万元

贵州银行在2024年1月迎来三张罚单,合计罚款85万元。

金融监管总局官网信息显示,2024年1月25日,金融监管总局黔南监管分局决定对贵州银行黔南分行罚款25万元,主要原因为部分高管未经核准任职资格即履职。

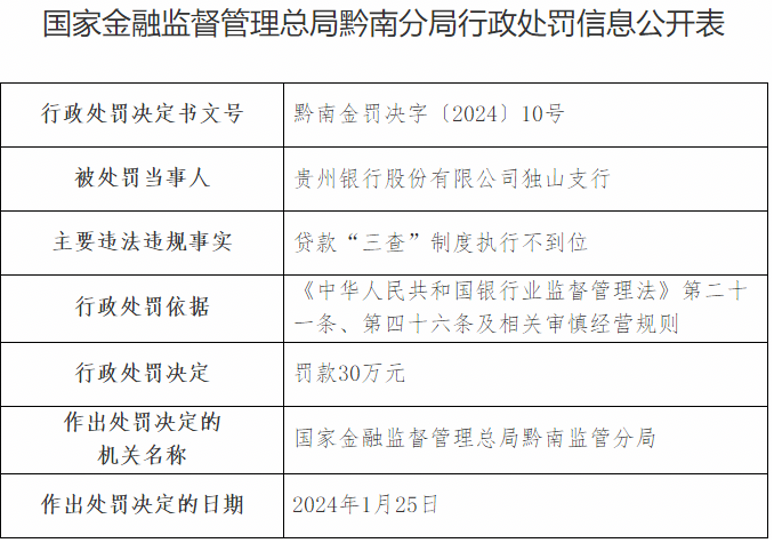

同日,金融监管总局黔南监管分局还决定对贵州银行独山支行和荔波支行分别罚款30万元,分别因贷款“三查”制度执行不到位、要求借款人以存放一定资金为条件匹配发放贷款。

上述三次罚款中,有两次涉及贷款违规。

据贵州银行过往财报,2023年上半年末,该行发放贷款及垫款总额为3209.91亿元,较2022年末增长9.36%,高于同期商业银行7.79%的贷款增速。2020年末—2022年末,该行发放贷款及垫款总额同比增速分别为18.93%、17.09%、17.18%,高出同期商业银行13.28%、12.24%、10.87%的贷款同比增速较多。

贷款质量方面,2020年末—2022年末及2023年上半年末,贵州银行不良贷款率分别为1.15%、1.15%、1.47%、1.38%。虽然2023年上半年该行不良贷款率较2022年末下降,但相较于2020年和2021年仍然上升。

2023年上半年末,该行个人贷款不良率为2.49%,较2022年末上升0.2个百分点。其中个人住房按揭贷款不良率为1.83%,较2022年末上升0.3个百分点;信用卡不良率为3.12%,较2022年末上升0.75个百分点。行业贷款中,租赁及商业服务业、批发及零售业、建筑业不良贷款率较2022年末上升;房地产业不良贷款率虽然较2022年末略降,但仍高达19.13%,在该行行业贷款不良率中最高。

贵州银行2023年半年报显示,在该行合规风险管理中,提及对贷款“三查”、债券业务等开展合规检查。该行还称,关注员工行为管理,制定印发《贵州银行员工异常行为网格化排查管理办法》;持续压实各机构、各部门案防主体责任,加大警示教育力度,主动识别和消除案件风险隐患;关注问题整改,强化整改落实,开展屡查屡犯专项整治,坚持从严问责,严厉惩治违法违规行为。

此外,2024年1月31日,贵州银行召开2024年工作会议。该会议提出,坚定不移做好省委巡视整改“后半篇文章”,在“全力加强内控管理”中也提出,持续抓好巡视整改。

据贵州银行官网,贵州省委第九巡视组自2022年9月27日起,对贵州银行党委开展为期三个月的巡视。据贵州省纪委监委官网2023年2月20日发布的消息,根据省委巡视工作统一部署,2023年2月8日,省委第九巡视组向贵州银行党委反馈巡视情况。

上述省委第九巡视组向贵州银行党委反馈巡视情况时曾指出,贵州银行防范化解金融风险、维护金融稳定发展意识不强,信贷、不良资产处置、集中采购等重点领域廉洁防控不到位;推进巡视、审计等监督发现问题整改成效不明显。

资债结构有待调整

贵州银行2024年工作会议还提出着力推动资债结构调整。

2023年7月31日,中诚信国际发布《评级报告》称,贵州银行面临流动性风险管控压力,资产负债存在一定期限错配,需持续加强流动性风险管控。从资产负债期限结构来看,由于中长期贷款和长久期投资占比较高,截至 2022 年末,该行一年内到期资产在总资产中占比33.69%,金融投资中期限较长的企业债以及即时变现能力较弱的信托及资管产品规模较大,一年内到期负债在总负债中占比76.95%,资产负债存在较大期限错配。同时,该行风险资产占比较高,加大资产负债期限错配和流动性风险管控压力。

此外,由于贷款增长较快,截至2022年末,该行总贷款/总存款较年初上升8.37个百分点至91.31%,处于较高水平。该行存款结构也有待优化。

《评级报告》显示,中诚信国际还关注到贵州银行面临的其他诸多挑战,包括不良贷款有所增长、资产投放集中度较高、资产质量面临一定下行压力、盈利能力有待提升、业务规模增长对资本充足水平造成压力。

贵州银行盈利能力影响因素包括息差和减值等。《评级报告》称,整体来看,该行净利润保持增长,但息差收窄且非息收入有所波动,整体盈利能力仍有待提升。未来该行的盈利增长仍然面临的不利因素包括不良资产上升压力仍然存在,以及利率市场化推进、减费让利的政策要求以及同业竞争加剧可能使该行息差面临进一步下行压力。

贵州银行过往财报显示,2023年上半年,贵州银行实现营业收入64.30亿元,同比增长6.90%;净利润为22.06亿元,同比增长1.00%,低于同期商业银行2.6%的净利润增速。

2020年—2022年,贵州银行净利润同比增速分别为3%、0.95%、3.34%,同期商业银行净利润同比增速分别为-2.71%、12.63%、5.44%。可见,2021年和2022年,贵州银行净利润同比增速亦低于商业银行水平。

2020年—2022年及2023年上半年,该行净利息收益率分别为2.55%、2.29%、2.22%、2.07%,持续下降。

另一方面,贵州银行2023年上半年资产减值损失增长较快。

2023年上半年,该行减值损失为21.56亿元,同比增长15.69%。其中,发放贷款及垫款减值损失为15.52亿元,同比下降12.86%;金融投资减值损失为7.88亿元,同比增加8.13亿元。

2022年,该行金融投资减值损失也增长较快,同比大增746.91%至5.05亿元。

贵州银行独山支行被监管处罚

资料来源:国家金融监督管理总局官网

本文作者可以追加内容哦 !