节后受关注比较高的话题是量化产品,私募量化更是由于节前的大幅回撤开启了一波对客户的产品运作的解释说明(心理按摩)。

或许是赎回压力大,灵均投资在龙年首个交易日的1分钟大卖25亿,猛砸大盘0.6%,被沪深两大交易所公开谴责,事后道歉称净买入了1亿多。

其实,量化本身没有错,节前崩的是微盘股,那种“先砸后买”的量化形式根本没有超额收益可言,我们来看看今年以来抗住下跌的量化基金有什么特征?

我们选择产品名称里带“量化”的关键词,再选择成立年限超3年的产品,并框定收益与回撤如下:

收益方面:近一年和今年以来正收益;

回撤方面:今年以来和近一年的回撤在-10%以内,近三年回撤在-20%以内的量化产品。

经过筛选共有7只这样的量化产品,分别是:长盛量化红利策略A、富国量化对冲策略三个月持有A、华宝量化对冲A、景顺长城量化对冲策略三个月、华泰柏瑞量化对冲、民生加银量化中国A、申万菱信量化对冲策略。

从上图可以看到,有三个特征

特征一:这7只产品共分为三类:量化红利、量化中国、量化对冲,他们分别对应的投资目标如下:

1、量化红利:本基金以获取中国股票市场红利回报及长期资产增值为投资目标,并追求风险调整后的收益最大化,满足投资人长期稳健的投资收益需求。

2、量化中国:本基金主要通过建立量化投资模型,采用量化手段,在严格控制下行风险的前提下,力争实现超越业绩比较基准的持续稳健的收益。

3、量化对冲:在有效控制风险的基础上,运用股指期货等衍生工具对冲市场系统风险,追求基金资产的长期稳健增值。

特征二:红利+量化很无敌。这说明量化策略本身没有错,错的是算法模型,只要不沾上微盘股就能避开大跌,公募市场里的一只量化红利产品长盛量化红利策略今年以来涨幅为9.86%(截至2024年2月20日)。

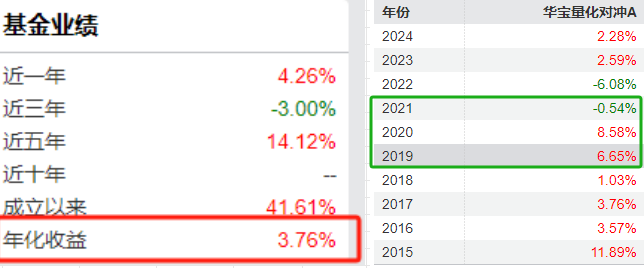

而通过股指期货等衍生工具对冲市场系统风险的量化对冲策略,近三年年化收益普遍不高,如成立年限超9年的华宝量化对冲A,成立以来的年化收益仅为3.76%(截至2024年2月20日),在市场牛市的2019-2020年更是大幅跑输市场,这业绩还不如买纯债基踏实,这也说明对冲了风险也是对冲掉了收益。

特征三:过于主动会出事,上面的7只产品都是严格按照合同约定的。

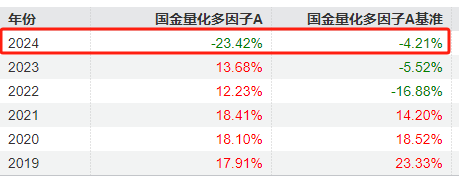

这主要是指没有上榜的国金量化多因子,该产品的策略是主动量化,对标的是中证500,然而在国家队2月5日买入中证500时,该基金却大跌,后来国金基金解释称该产品是仅是对标,不是完全追踪中证500,跟踪的是微盘股,在市场风格急剧变化时,没有跟上节奏,导致净值大幅回撤,也跑输了业绩基准。

这说明了过于主动,会出事,面对如此大的回撤,说其风格漂移都是多余,因为跌幅太大了。

从投资角度讲,量化红利这只产品到是值得关注,本身红利策略在当前还是值得追捧的,再加上量化加持的长盛量化红利策略,使该产品成立以来收益高达395.34%,年化收益为11.88%(截至2024年2月20日)需要注意的是该产品在2015年的最大回撤也曾达到了-53.69%。

一种策略的有效性在于其不总是有效的,也就是说策略会失灵,关键是看自己的心态及应对了。

@国金基金 @长盛基金 @股吧热门 #百亿量化巨头遭重罚,股市影响几何?#$国金量化多因子股票A(OTCFUND|006195)$$长盛量化红利混合A(OTCFUND|080005)$

本文为个人观点,观点具有时效性,不作为投资建议,过往业绩不代表未来表现,市场有风险,投资需谨慎。

本文作者可以追加内容哦 !