2023年全球疫苗销售排行榜列举了26款以企业为主体的类别,这是观察疫苗畅销趋势的窗口。

四大企业统治的全球四大疫苗品种近三年没有变动:默沙东的HPV、辉瑞的PCV13/20、葛兰素史克的RCV、赛诺菲的流感疫苗。

四大疫苗巨头全球疫苗市场获得了390亿美元收入,比2021年增长了100亿美元。

默沙东HPV收入88.86亿美元,增量来自中国市场,2023年默沙东HPV9批签发量比2022年增长了133%,达到了475亿元人民币。

辉瑞的PCV13/20收入64.40亿美元,但这里面有个PCV13与PCV20产品替换问题,PCV20接替了其PCV13的增长动能,这对全球另外两家PCV13的沃森生物和康泰生物造成重要负面影响。

葛兰素史克的重组带状疱疹疫苗收入43.59亿美元,比2022年增长36.22%,这是前四大疫苗产品增幅最大的品种。我们预计,未来三年这个产品大概率超过辉瑞PCV13/20。

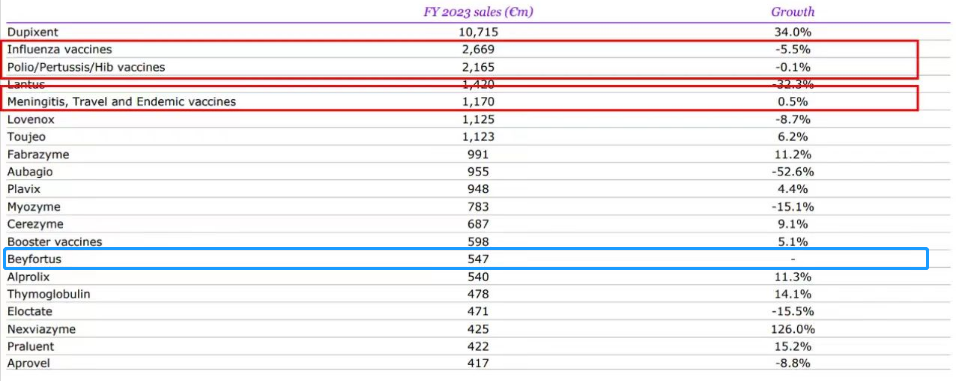

赛诺菲虽然没有前三者非常耀眼的超级大单品,但它的流感疫苗、百白破疫苗、脑膜炎疫苗仍属细分第一,各销售了28.76、23.33、7.60亿美元。

最耀眼的RSV疫苗舰队来了:葛兰素史克和辉瑞的RSV及赛诺菲的RSV抗体,各销售15.50、8.90、5.90亿美元,这三款产品均2023年产生的收入。

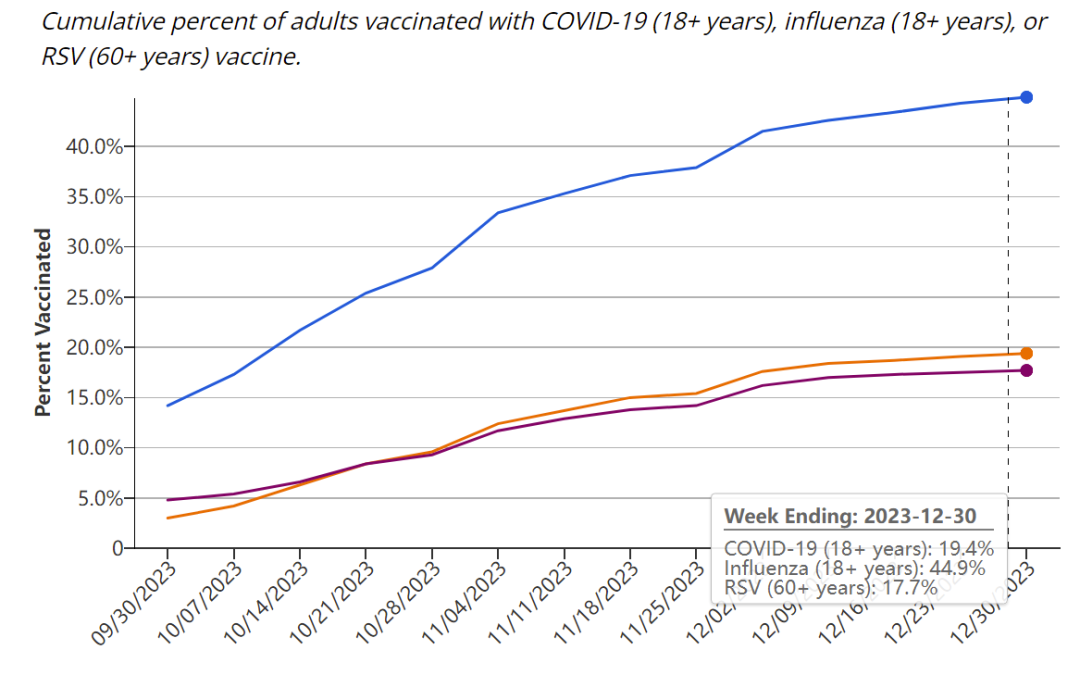

RSV疫苗问世以来临床需求强劲,美国市场上截至2023年底,接种率达到17.7%,接种人数超千万。

葛兰素史克是RSV领头羊。2024年1月9日,葛兰素史克在JPM大会上做了报告,抗感染领域为其最重要的板块,其估计RSV疫苗销售峰值将超过30亿英镑。

辉瑞的RSV疫苗“Abrysvo”首年上市实现8.9亿美元销售额,这成为辉瑞2023年疫苗体系最大驱动力,辉瑞还在开发呼吸道病毒联合疫苗,覆盖新冠、流感、RSV及肺炎结合疫苗迭代产品,第四代疫苗已进入一期临床阶段。

赛诺菲名气虽不如默沙东、辉瑞、葛兰素史克,其实它的疫苗拥有非常悠久的历史。疫苗也是其第二大收入来源,仅次于自免药物。

赛诺菲长效呼吸道合胞病毒(RSV)单抗Beyfortus在2023年推出的第二季度达到4.1亿欧元(4.4亿美元),总收入5.90亿美元(阿斯利康还另外卖了1.06亿美元,合计6.96亿美元)。Beyfortus由赛诺菲和阿斯利康联合开发,先后于2022年10月和11月在欧盟和英国获得批准。

2023年7月,Beyfortus被FDA批准上市,用于预防在第一个RSV季节出生或进入第一个RSV季节的新生儿和婴儿的呼吸道合胞病毒(RSV)下呼吸道疾病(LRTD),以及24个月以下在第二个RSV季节仍然易患严重RSV疾病的儿童的二次感染。

2024年1月初,Beyfortus在中国获批用于预防新生儿和婴儿进入RSV季节或期间的RSV下呼吸道感染(LRTI)。

PCV赛道:全球参与者正在进行一场迭代升级的赛跑,辉瑞、智飞生物、葛兰素史克升维研发,将迎来全球最腥风血雨的拼杀。

当前全球市场PCV赛道包括辉瑞、沃森生物、康泰生物的13价产品及辉瑞的PCV20。

辉瑞PCV13/20获得全球第二榜,其通过PCV20对PCV13升级替换,才获得1.62%增长。不过,PCV20是2023年4月才获得上市。

沃森生物预告其2023年业绩下降37-45%时表示,原因是13价肺炎结合疫苗及HPV2不及预期影响。

康泰生物PCV13在2023年获得15批次签发,同比减少了59.5%。

这是存量。后者追赶者众从。

中国的疫苗龙头企业智飞生物在PCV15研发至三期临床的同时,其PCV26又已申报临床。这是全球肺炎结合疫苗目前已知最高价型的在研产品。

肺炎结合疫苗赛道最高价型的是一家来自美国特拉华的公司,叫“vaxcyte”,其在2023年初更新了两种候选肺炎球菌疫苗——24价VAX-24和31价VAX-31,不过后者尚处于临床前。

凡有疫苗,自然少不了默沙东。它的15价肺炎结合疫苗,2023年销售了6.65亿美元,21价肺炎结合疫苗三期临床已经获得成功。

葛兰素史克收购了24价肺炎结合疫苗企业Affinity的“AFX3772”,这很可能助力其追赶PCV这一重磅产品赛道。

Affinivax是一家处于临床阶段的公司,专注于细菌感染领域。Affinivax管线中推进最快的药物是和安斯泰来合作开发的肺炎球菌疫苗ASP3772,已完成二期临床。

#疫苗$葛兰素史克(US)(NYSE|GSK)$$默沙东(NYSE|MRK)$$智飞生物(SZ300122)$

本文作者可以追加内容哦 !