#利好!国资委推动“AI赋能产业焕新”#

春节假期前后,A股涨势如虹,上证指数跨农历新年实现六连阳。政策支持、社融超预期、假期消费出行强劲和海外AI技术突破等多因素共振,市场风险偏好回暖,微观流动性层面的担忧有所缓解。超跌反弹后,行情持续性如何?重点关注哪些方向?

A股仍处于高性价比区间

当前市场估值、风险溢价等多项指标仍处于历史较低分位。自2024年2月5日低点以来,市场处于超跌反弹阶段,创业板指、中证500、科创50和中证1000等前期跌幅较大的指数领涨主要宽基指数,涨幅分别为13%、12.6%、12.1%和10.9%。数据显示,本次短期反弹中,主要为估值扩张驱动的价格上涨。从最新PE估值水平来看,创业板指、中证500、科创50分别为26倍、21倍、42倍和31倍,分别位于近十年2.6%、7.7%、17.1%(上市以来)和9.1%的极低历史分位。此外,纵观其他主要宽基指数,最新估值普遍位于近十年1/4-1/3的较低历史分位。从风险溢价角度来看,万得全A、创业板指、沪深300的风险溢价分别为3.9%、1.5%、6.4%,分别位于近十年94%、99.2%、88.2%的极高位置。短期反弹后仍具有较好的安全边际和投资性价比。

复盘历史“春耕行情”,大消费和顺周期板块占优

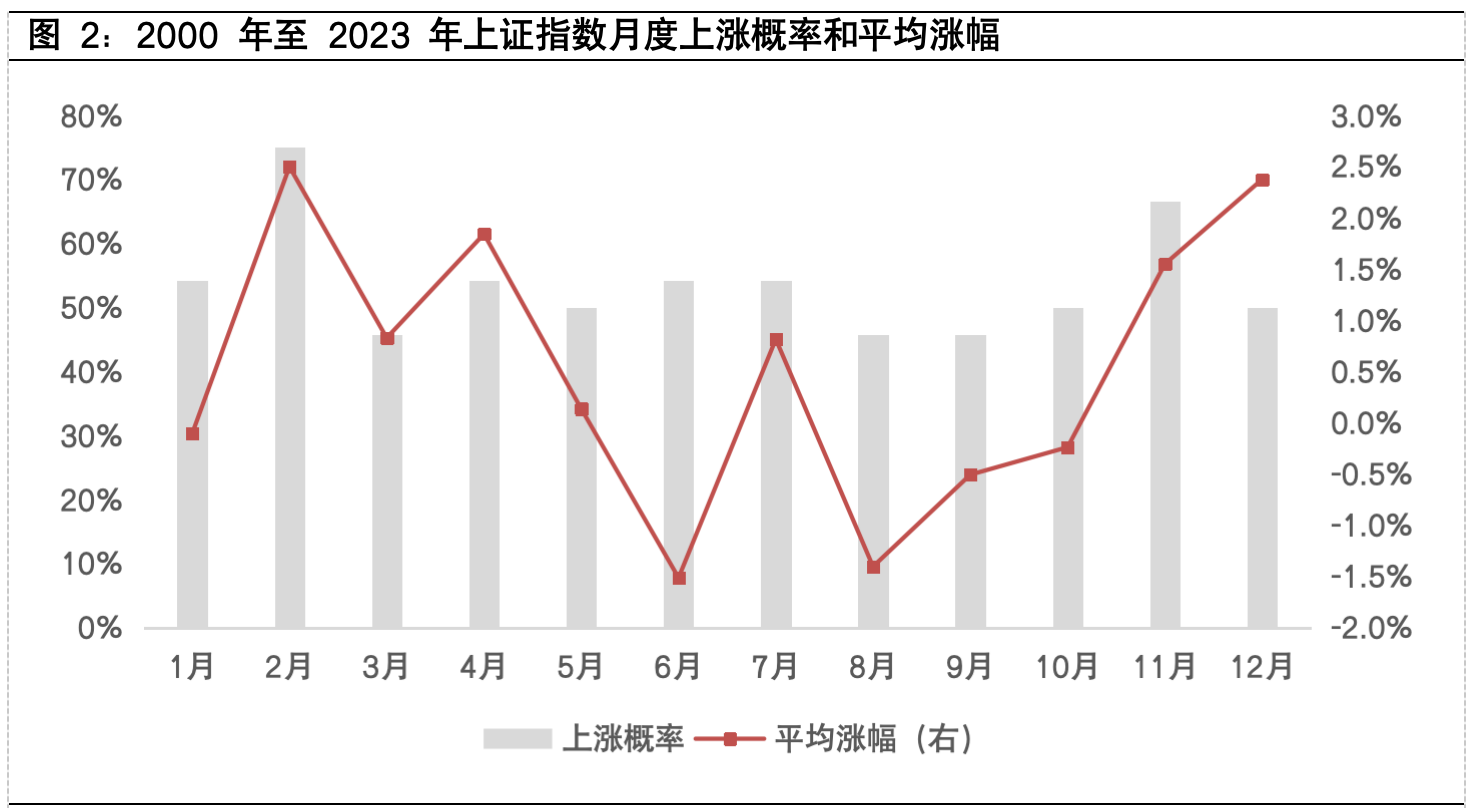

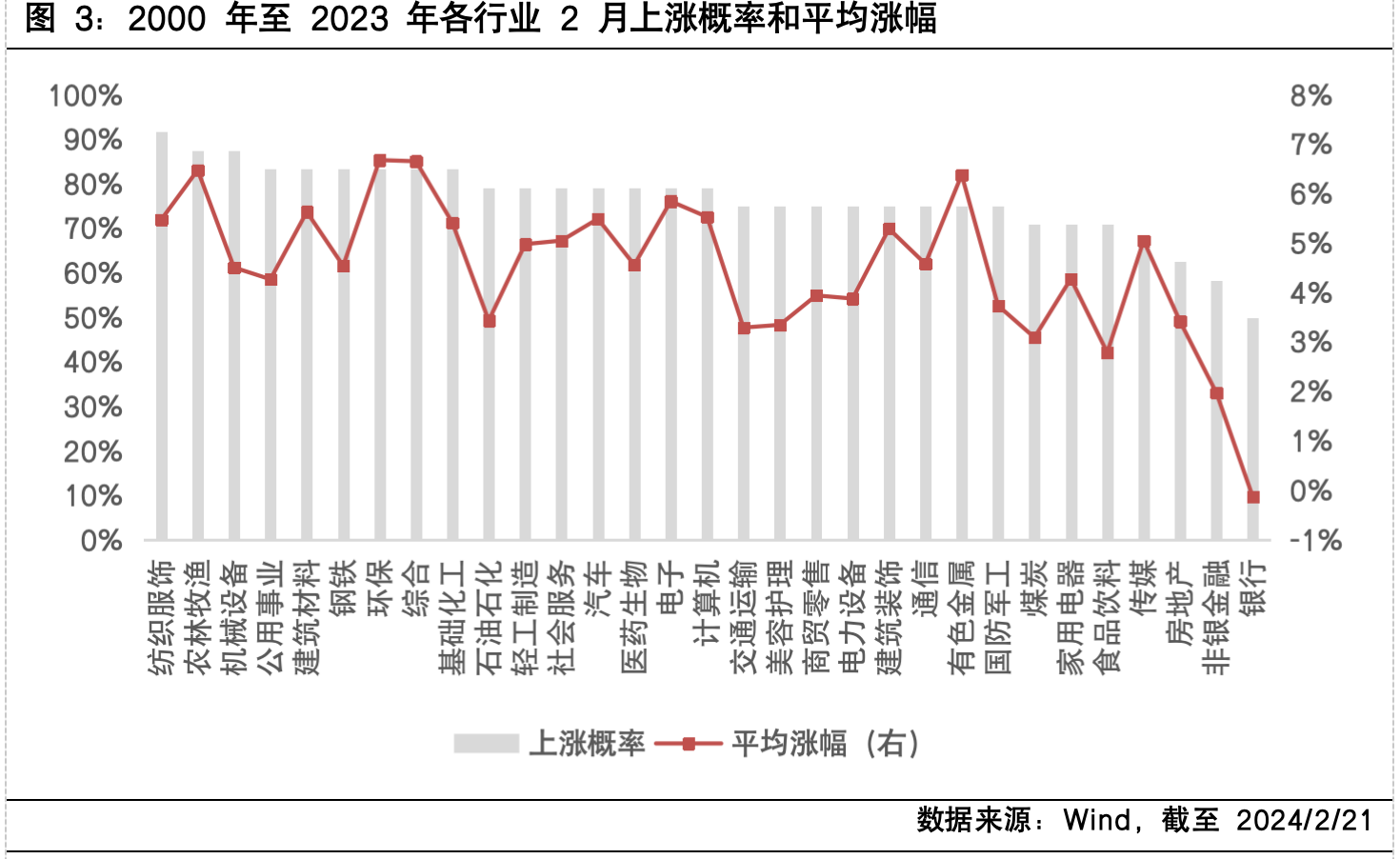

A股的“春耕行情”是一种常见的日历效应,伴随着市场情绪回暖、资金面改善以及基本面预期的逐步修复,在年初调整之后开启新一轮上涨行情。回顾2000年以来的“春耕行情”,上证指数在2月上涨概率高达75%,平均涨幅为2.5%,均创全年最高。从行业表现来看,机械设备、建材、化工、钢铁等顺周期板块和农业、纺织服装等大消费板块上涨概率较高,均超80%。此外,TMT板块的上涨弹性也较为显著。

关注两会政策“催化剂”与经济数据验证

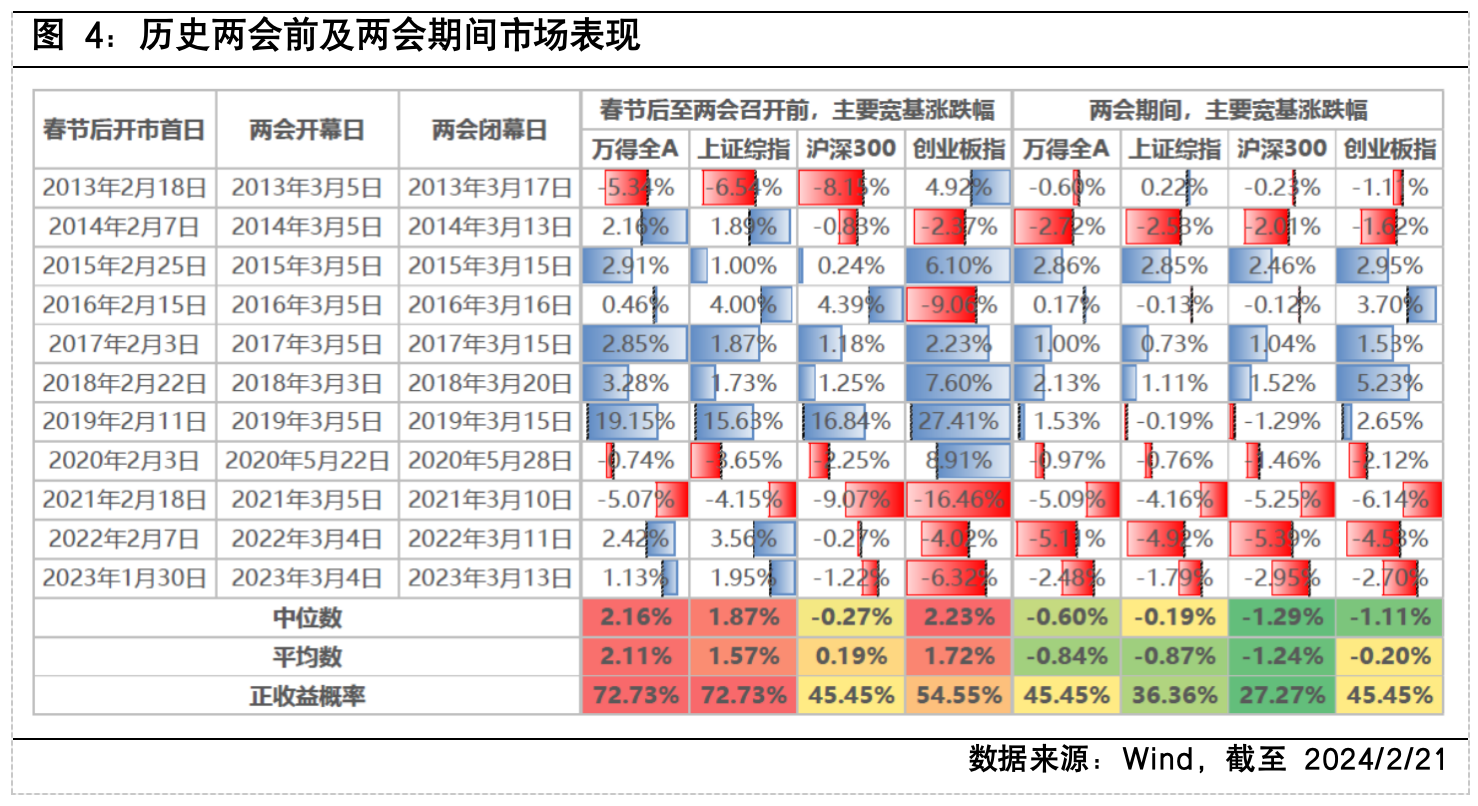

本周,政策面利好仍在持续接力,助力市场情绪回暖。5年期以上LPR下调25个基点至3.95%,创LPR机制改革以来最大单次下调幅度,有助于激发出更多的融资需求。展望后市,本轮反弹的持续性和弹性,取决于即将到来的两会政策和更多的经济数据验证。历史上来看,受政策预期发酵影响,春节后到两会前市场大概率会有较好的表现。另一方面,春节期间消费和出行恢复强近,居民消费需求韧性再次得到验证,后面日常消费还要关注到旺季开工数据和就业数据,去寻找更多经济基本面复苏情况的验证。

$富国中证大数据产业ETF发起式联接C(OTCFUND|018135)$

$富国国证信息技术创新主题ETF发起式联接C(OTCFUND|020109)$

$富国中证消费50ETF联接C(OTCFUND|008976)$

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

本文作者可以追加内容哦 !