【盘面分析】

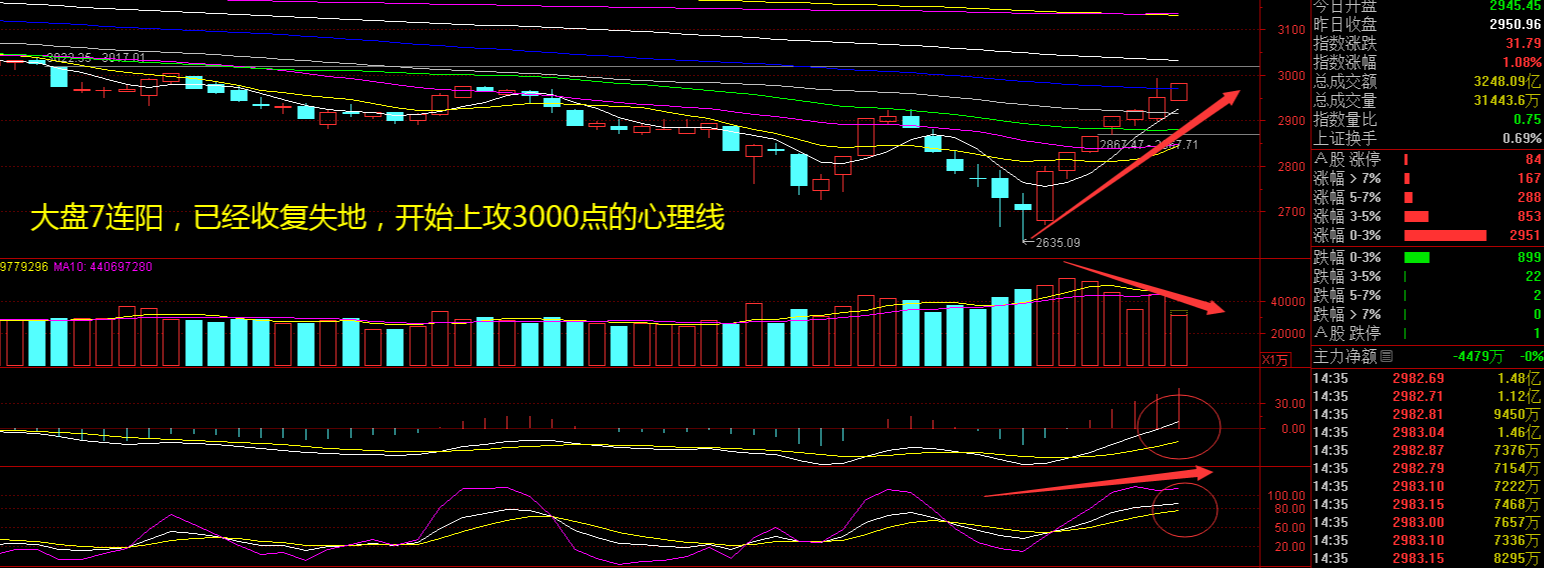

美股本周出现调整,最大的议题在于美联储降息的时间早晚,不过美股今年创出40000点只是时间问题。纵观A股市场出现了7连阳的走势,行情已经开始冲击3000点一线,这3周的行情属于是“快下快上”,指数已经收复失地,然而多数个股跌幅依然在30%以上,这也是成交量无法进一步提升的原因之一。央企市值考核的方案逐渐开始落地,蓝筹指数在当前环境下更为受益。目前指数已经连续大幅上涨,切勿追涨杀跌参与。

骑牛看熊发现会上10家央企签订倡议书,将主动向社会开放人工智能应用场景,加快落地央企发展人工智能。此次推进会明确指出央企要把发展人工智能放在全局工作中统筹谋划,并强调在推进产业焕新进程中需要把握核心进程。随着国产算力加速发展,配套“卖水者”需求景气度随之提升,在目前较为明晰的受益环节包含算力调优、液冷散热、国产交换机等领域,均有望伴随国内智算中心建设加速,而进一步拓展未来业绩增长空间。

三大指数开盘涨跌不一,开盘下跌个股不足千只,题材板块方面国资云、液冷服务器、东数西算等板块表现较强,酿酒、保险、银行等板块表现较差。央企AI概念股开盘大涨,国脉文化4连板,美利云、中南股份等多股竞价涨停,国务院国资委召开“AI赋能产业焕新”中央企业要把发展人工智能放在全局工作中统筹谋划,深入推进产业焕新,加快布局和发展智能产业。光伏概念股快速反弹,BC电池方向领涨,钧达股份冲击涨停,福斯特、海优新材等多股涨超5%,受之前遗留订单以及节后市场好转影响,3月组件排产预计大幅增加,初步判断环比30%可以预期,部分企业增幅甚至达到100%左右。

英伟达业绩超预期,CPO概念股开盘大幅走强,光迅科技快速涨停,源杰科技、中际旭创等多股涨超5%,英伟达第四财季收入221亿美元,分析师预期204.1亿美元;英伟达预计第一财季收入240亿美元,分析师预期为219亿美元。新质生产力概念反复活跃,克来机电10连板,睿能科技5连板,克劳斯3连板,安控科技20CM涨停,战略性新兴产业代表新一轮科技革命和产业变革方向,是发展新质生产力的重要力量,有利于持续推动经济实现质的有效提升和量的合理增长。旅游酒店板块拉升,张家界直线涨停,长白山、曲江文旅等快速跟涨,春节假期间上海、北京、成都、西安、哈尔滨、三亚等热点旅游城市假期接待游客量均超过去年同期,部分城市超过2019年同期水平。

算力租赁概念早盘拉升,$高新发展(SZ000628)$5天4板,恒为科技4天2板,铜牛信息20CM涨停,并行科技涨超10%,开展AI+专项行动构建一批产业多模态优质数据集,打造从基础设施、算法工具、智能平台到解决方案的大模型赋能产业生态。多模态AI概念股持续活跃,维海德20CM5连板,国脉文化、中科金财等多股涨停,文生视频多模态模型Sora以及Gemini 1.5 Pro等优秀模型的诞生,有望继续成为2024年科技产业发展的核心主线之一。液冷概念股再度拉升,科创新源、依米康双双20CM涨停,中国电信已在上海规划建设可支持万亿参数大模型训练的智算集群中心,单池新建国产算力达10000卡,是首个支持单池万卡的国产超大规模算力液冷集群。

大盘:

创业板:

【大盘预判】

$上证综指ETF(SH510760)$周四出现7连涨的走势,不过连续2日出现了早盘拉升,午后回调的行情,这样的走势反而要小心为上,说明上攻力度在减弱。国资委、大金融等权重股是本周市场的热点,大市值个股受到主力资金的青睐,但是中小盘股就是各凭本事了。暂时来看仍然属于是超跌反弹的阶段,成交量始终未能持续放大,还是要多个心眼。接下来注意上证指数能否在3000点之上稳住。

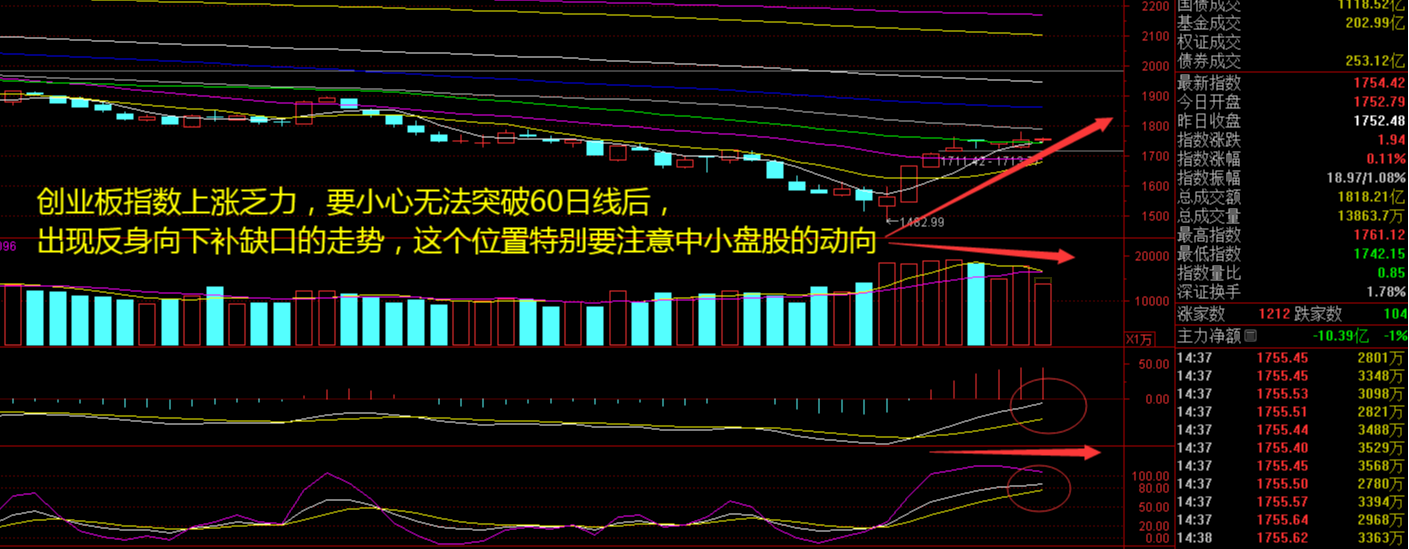

$创业板指(SZ399006)$周四出现上涨乏力的迹象,始终未能突破60日线,勉强在5日线为上稳住。本周已经经历了科技、医药、银行,又来到了国资委概念,题材板块仍然是快速轮动的迹象,短线资金相对活跃,春节前被套牢的资金依然还是“吃瓜”较多。现在最大的问题在于指数大涨,个股连续大幅度上攻的较少,所以多少资金还是被套状态中。接下来注意创业板指数能否在1760点之上稳住。

【淘金计划】

2月19日以来,已有52家沪市公司披露新的回购或增持方案(含一次性增持完成),其中沪市主板37家、科创板15家。截至目前,沪市共有717家次的回购增持方案正在推进中,待回购增持的上限或将达到735亿元(截至2月21日19点)。上市公司持续加大回购增持力度,,表明上市公司更加重视投资者回报,践行“提质增效重回报”,一大批公司的股价或将进入修复通道。

题材板块中的国资云、液冷服务器、东数西算等概念是资金净流入的主要参与板块,家居用品、医疗保健、房地产等概念是资金净流出相对较大的板块。骑牛看熊发现旅游消费升级趋势明显,门票玩乐订单均价同比翻番,定制游人均价格同比增长2成。春节假期文旅消费实现开门红,出行人次与收入均创新高。

超长春节假期点燃旅游热,根据文旅部数据,24 年春节8 天假期期间,全国国内旅游出游人次与总花费为4.74 亿人次/6326.87 亿元,按可比口径较19 年同期增长19.0%/7.7%;人均旅游花费为1334.78 元,按可比口径恢复至19年同期的90.5%。

初一至初四,平台上全国主要县城的酒店预订量同比增长超120%,预订量增幅较大的县城主要分布在云南迪庆、广东惠州、吉林延边、福建福州、浙江湖州等地。从人群结构上看,回乡探亲和短途旅游人群是县城酒店的主要消费群体,同程旅行平台上,超五成的县城(或区)酒店订单均为本地消费。

全年来看文旅市场有望延续火热态势,居民消费力逐步向好以及消费需求的提升有望带动行业景气上行,叠加消费渐进复苏以及供给端持优化提升转化率。春节假期是龙年的良好开端,看好消费的稳步复苏,重点看好资源优质、运营强劲、后续业绩增长确定性强的出行链及相关产业链公司。

#利好!国资委推动“AI赋能产业焕新”#

本文作者可以追加内容哦 !