2024年春运航空出行人数预计创历史新高,国际出行来看中新互免签证激发游客旅游热情,航司运力积极扩张及航线增开春运运力扩张维持民航需求上升趋势。

近期的政策动向显示,国家在交通运输和智慧城市建设等领域提出一系列措施,以推进数字化、智能化和绿色发展。针对交通运输,政策着重于促进交通网络数字化、智能化的发展,并鼓励智慧公路、智慧民航等领域的创新与发展,同时支持第三方物流的推广与数字化平台建设,助力新型物流模式的形成。随着商务流跟随经济活动逐步回暖,运输需求有望加速恢复,物流行业逐步回暖,为交通运输市场发展带来新的增长机遇。

产业数据

2023年12月全国免税品进出口金额同比增长10.5%,环比下降4.4%。2023年12月香港地区的中国内地旅客入境(关)人数为294.5万人次,恢复至19年同期的123%;内地居民赴澳人数为196.2万人次,恢复至19年同期的94%;内地居民赴日本人数为31.2万人次,恢复至19年同期的44%。

国际航空运输协会2023年12月航空客运定期数据显示,全球航空旅行需求持续复苏,2023年客运总量进一步接近疫情前水平。2023年航空客运总量同比2022年增长36.9%,全球航空客运量恢复至2019年水平的94.1%。2023年12月客运总量同比2022年12月增长25.3%,达到2019年12月水平的97.5%。2023年第四季度客运量为2019年同期的98.2%,反映出年底需求强劲复苏。

2024年综合运输春运工作专班数据显示,春运前8天,超15.5亿人次出行。2月2日为2024年春运以来跨区域人员流动最多的一天。铁路客运量1213.8万人次,环比增长0.5%;公路人员流动量18519万人次,环比增长1.6%;水路客运量59.4万人次,环比增长6.4%;民航客运量209.8万人次,环比下降0.4%。春运作为交通出行的传统旺季,预计24年春运出行人数将会创历史新高,推动交通运输行业公司业绩修复。

政策端

2021年2月,国务院发布《国家综合立体交通网规划纲要》,要求坚持创新核心地位,注重科技赋能,促进交通运输提效能、扩功能、增动能。推进交通基础设施数字化、网联化,提升交通运输智慧发展水平。

2021年8月,交通运输部、科技部发布《关于科技创新驱动加快建设交通强国的意见》,立足交通运输多学科交叉融合与应用为主的特点,提出促进新一代信息技术与交通运输融合发展、促进先进制造技术与交通运输融合发展、促进安全绿色技术与交通运输融合发展三方面任务。

2021年10月,中共中央、国务院发布《关于推动城乡建设绿色发展的意见》,加强公交优先、绿色出行的城市街区建设,合理布局和建设城市公交专用道、公交场站、车船用加气加注站、电动汽车充换电站,加快发展智能网联汽车、新能源汽车、智慧停车及无障碍基础设施,强化城市轨道交通与其他交通方式衔接。

2022年1月,中国民航局发布《关于印发智慧民航建设路线图的通知》,建成透彻感知、泛在互联、智能协同、开放共享的智慧民航体系。民航发展方式实现深刻变革,安全基础更加稳固,运行保障更加高效,运输服务更加便捷,治理体系更加完善。智慧民航成为智慧交通建设的先行示范、数字中国建设的先导产业,为全球民航创新发展贡献中国方案,有力支撑新时代民航强国建设。

2022年4月,中共中央、国务院发布《关于加快建设全国统一大市场的意见》,大力发展第三方物流,支持数字化第三方物流交付平台建设,建设现代流通网络,优化商贸流通基础设施布局,加快数字化建设,推动线上线下融合发展,形成更多商贸流通新平台新业态新模式。推动国家物流枢纽网络建设,大力发展多式联运,推广标准化托盘带板运输模式。大力发展第三方物流,支持数字化第三方物流交付平台建设,推动第三方物流产业科技和商业模式创新,培育一批有全球影响力的数字化平台企业和供应链企业,促进全社会物流降本增效。

2022年10月,交通运输部、国家标准化管理委员会发布《交通运输智慧物流标准体系建设指南》,提出建设目标:到2025年,聚焦基础设施、运载装备、系统平台、电子单证、数据交互与共享、运行服务与管理等领域完成重点标准制修订,形成结构合理、层次清晰、系统全面、先进适用、国际兼容的交通运输智慧物流标准体系,打造一批标准实施应用典型项目,持续提升智慧物流标准化水平,为加快建设交通强国提供高质量标准供给。

2023年4月,工业和信息化部等八部门发布《关于推进IPv6技术演进和应用创新发展的实施意见》,旨在提升海量地址资源和高质量网络传输等能力,研究推进智慧公路车路协同网络建设,打造精准定位,高效安全的智慧交通数据网络,鼓励开展行业级自治域节点建设。

2023年9月,交通运输部发布《关于推进公路数字化转型加快智慧公路建设发展的意见》。《意见》提出2027年和2035年的目标,分期实现公路全生命期“一套模型、一套数据”,深度应用数字化技术提升质量和效率,降低运行成本;建成实体公路和数字孪生公路,构建现代化公路基础设施体系;发展数字经济及产业生态。

同时,促进基于数字化的设计、施工方式和工程管理模式变革,以及相关业务流程再造、规则重塑、制度变革。

2023年10月,交通运输部、国家发展改革委联合发布《关于命名中欧班列集装箱多式联运信息集成应用示范工程等19个项目为“国家多式联运示范工程”的通知》《通知》要求,承担“国家多式联运示范工程”的运作企业,加大探索创新力度,在运输组织模式优化、联运信息互联共享、专业技术装备研发、联运服务规则衔接、推广应用“一单制”“一箱制”等方面不断取得新突破,更好发挥示范引领作用,为推进我国多式联运高质量发展和交通运输结构调整优化,加快建设交通强国作出新的更大贡献。

2024年2月,国家数据局、交通运输部等17部门联合印发《“数据要素×”三年行动计划(2024—2026年)》(简称《行动计划》),旨在通过推动数据在多场景应用,提高资源配置效率,创造新产业新模式,培育发展新动能,从而实现经济发展倍增效应。《行动计划》在“数据要素×交通运输”方面,提出提升多式联运效能、推进航运贸易便利化、提升航运服务能力、挖掘数据复用价值、推进智能网联汽车创新发展等5项行动,具体内容包括:推进货运数据共享互认,推动航运数据可信融合应用,支持海洋地理空间、卫星遥感、定位导航、气象等数据与船舶数据融合,支持龙头企业推进运输高质量数据集建设和复用,支持自动驾驶汽车商业化试运营试点等。

低估值、较高的安全边际

从历史估值分位数来看,顺周期板块普遍具有低估值特征,经济复苏环境下盈利能力突出,安全边际较高。结合前面的基本面信息具体来看,交通运输行业盈利能力较强、业绩改善明确,对估值的消化能力较强,交通历史估值分位数在5%以下,安全边际较高,具有较高的避险属性。

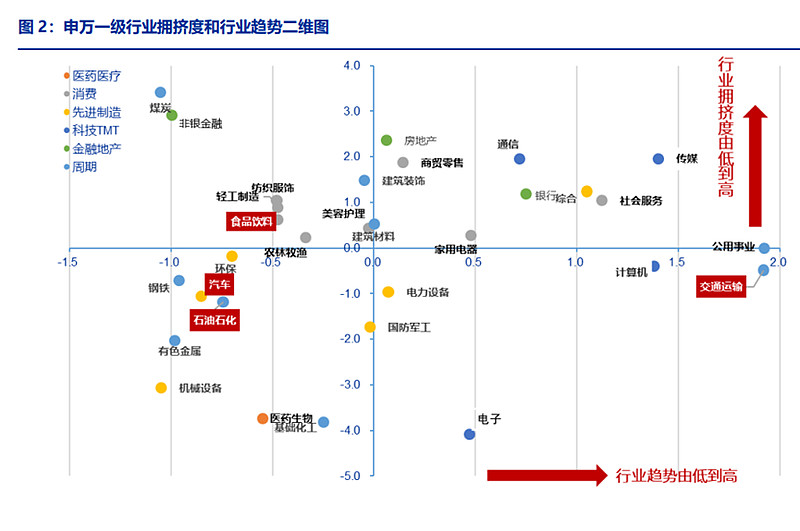

行业趋势和拥挤度:交通运输行业拥挤度水平低且趋势性较为明确

从2016年以来行业拥挤度历史分位数来看,交通运输等周期行业拥挤度处于历史较高分位数水平。近期市场追捧红利资产,而煤炭、交通运输等行业是红利指数重点配置行业,因此拥挤度较高。但从基本面角度来看,除煤炭净利润TTM值处于下行趋势之外,石油石化和交通运输行业净利润TTM仍处于上行趋势,有望支撑行业进一步上涨。

交通运输当前拥挤度低于中等水平,且趋势得分较高,行业趋势有望延续。

交通运输ETF(159666)及其联接指数(019404/019405)

华夏中证全指运输ETF(基金代码:159666,场内简称:交通运输ETF)于2023年1月13日成立,于2023年2月13日上市。基金经理为华龙。基金紧密跟踪中证全指运输指数(指数代码:H30171.CSI),追求跟踪偏离度和跟踪误差最小。基金管理费率0.50%,托管费率0.10%。

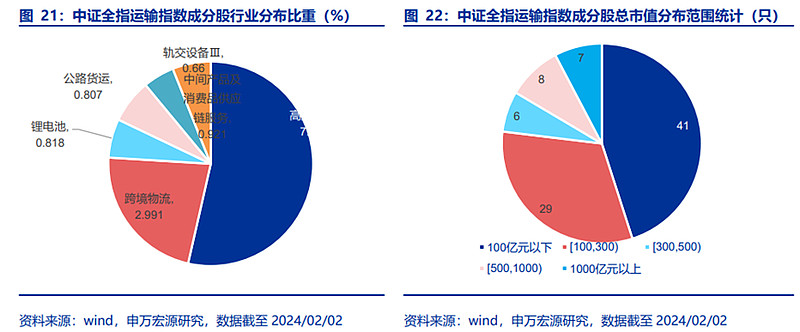

截至2024年2月2日,中证全指运输指数的91只成分股平均总市值为283.33亿元,成分股市值分布广泛。从成分股总市值分布来看,有7只成分股总市值在1000亿元以上。有8只成分股总市值大于500亿元,小于1000亿元;有6只成分股总市值在300-500亿元;有29只成分股总市值在100-300亿元;有41只小于100亿元的成分股。

中证全指运输指数覆盖6个申万一级行业,主要为交通运输行业,权重占比为97.25%,其他行业占比较小。交通运输行业成分股个数为86只,其他行业各为1只。

中证全指运输指数前十大成分股权重合计为56.06%,指数成分股权重相对集中。权重排名前三的股票分别为京沪高铁、顺丰控股、中远海控,权重分别为10.46%、9.11%、6.73%。指数前十大权重股均为交通运输行业成分股,三级行业来来看,航空运输行业有4只,铁路运输行业有2只,航运有2只,机场和快递各1只。

数据来源:申万宏源、Wind,截至2024.2.2,本产品风险等级为R4(中高风险),以上基金属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

对于ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎

$交通运输ETF(SZ159666)$ $京沪高铁(SH601816)$$中国国航(SH601111)$

本文作者可以追加内容哦 !