基本面、市场面、资金面均指向权益投资蕴含较大机会

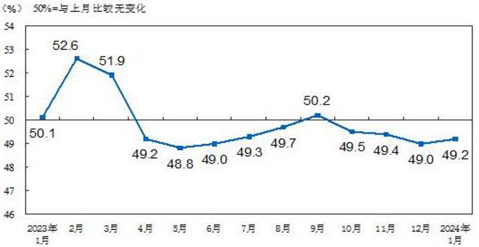

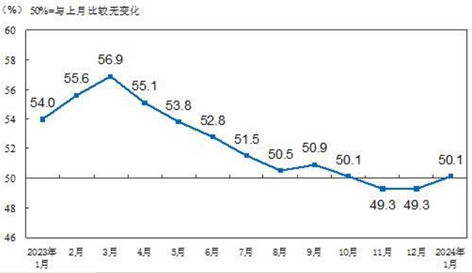

首先,基本面上,“稳”增长政策持续落地,宏观经济低位企稳。2024年1月制造业PMI录得49.2%,结束了连续3个月下降势头。非制造业方面,1月份非制造业商务活动指数为50.7%,延续平稳扩张走势。随着1万亿元增发国债、新一轮PSL落地、降准定向降准等一系列稳增长政策陆续落地,对于未来经济增长或将形成一定支撑。

图:制造业PMI指数、服务业商务活动指数(经季节调整)

(数据来源:国家统计局,统计区间2023年1月至2024年1月。内容仅代表当时观点,今后可能发生改变,仅供参考,不构成任何业务的宣传推介材料、投资建议或保证,亦不作为任何法律文件。)

第二,市场面上,A股估值处于历史低位,投资性价比较高。从估值来看,沪深300指数、中证500指数估值(PE_TTM)分别处于近十年以来历史低位9.78%、3.91%。从风险溢价来看,沪深300指数风险溢价与中证500 指数风险溢价近10年来历史分位数仍在90%以上,分别为93.05%、99.02%,显示当前均具备不错的长期配置价值。(数据来源:Wind,截至2月2日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段,股市有风险,投资须谨慎。)

第三,资金面上,在积极主动的政策下,市场流动性偏宽裕。2月20日央行大幅下调五年期贷款市场报价利率(LPR)从4.20%至3.95%。此次LPR下调,首先在刺激经济、提振信心和物价,降低实体经济成本上已体出现一定倾向;其次反映了央行可能继续推动存款利率继续下调,压降银行负债端成本,以此缓和银行的净息差压力,带动整体利率水平下行,向市场注入流动性。此前,2月8日央行发布的最新货币政策执行报告,也释放出未来货币政策的主基调仍以宽松为主的信号。

展望后市:全球利率环境或利好中国资产,投资大方向为我国中长期主旋律

海外,美联储加息周期有望逐步进入尾声。应对疫后高涨的通胀压力,美联储开启了长达两年的加息周期,美债收益率目前处于较高位置。展望中长期,随着通胀压力的缓解,美债收益率可能出现下行趋势,全球无风险基准利率存在下移概率,这可能有利于包括高股息资产在内的各种中国资产的表现。

中国资产中,具体到投资方向,政治经济周期的变迁体现为资本市场的运动规律,因此把握中长期主旋律,是构建投资组合的基础。从二十大报告中,可以提炼出的关键词是“中国式现代化”和“高质量发展”,这是我们投资的中长期主旋律。长坡厚雪的“赛道”可以聚焦到这些领域:

1、新型工业化(制造强国、质量强国、航天强国、交通强国、网络强国、数字中国)

2、技术创新(国产替代、人工智能、自动驾驶、信息安全、数据要素)

3、能源革命(新能源、新电力)

4、美好生活(消费升级、公共服务-医疗、教育等)

5、……

$博道睿见一年持有期混合(OTCFUND|010755)$

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险评测,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。请在进行投资决策前,务必仔细阅读基金的法律文件(招募说明书、基金合同、基金产品资料概要等),充分考虑自身的风险承受能力。基金有风险,投资须谨慎。

本文作者可以追加内容哦 !