为了让大家更直观地了解各公司产品的收益情况,我们设置了相同的保费标准和提取方案。具体为:保费按 5 年期缴纳,每年 10 万美元;从第 11 年起,每年提取总保费的 8%,也就是 4 万美元,一直提取到保单第 100 年,共计 360 万美元。接下来,让我们对比一下各家公司的具体收益数据。相同条件下,各家公司收益数据大较量,谁能更胜一筹?更多精彩分析,敬请期待。

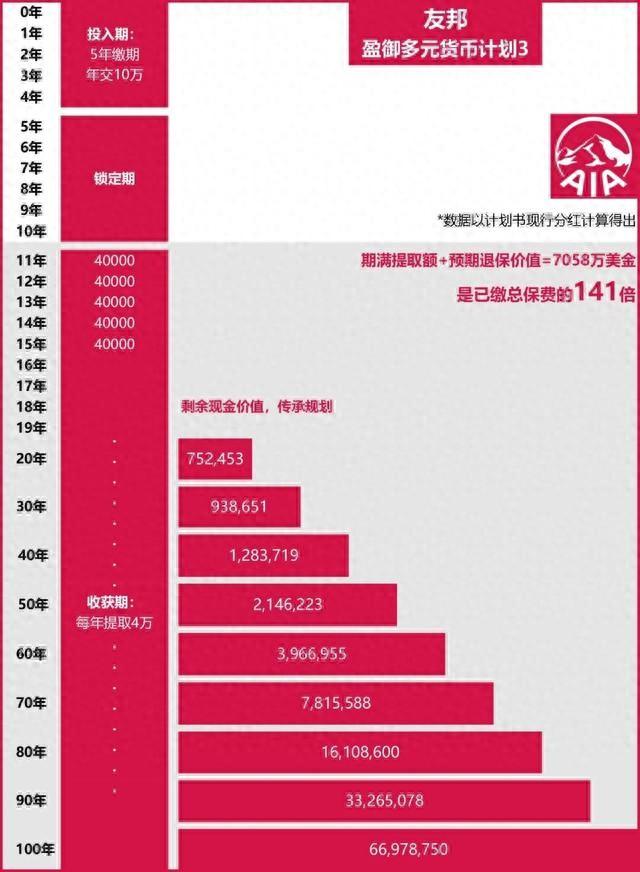

友邦-盈御多元货币计划3

每年投入 10 万美元,连续 5 年总计 50 万美元。从第 11 年开始,每年领取 4 万美元直至终老。100 年后,在持续领取的情况下,账户现金价值仍有 6698 万美元。总领取额加上预期退保价值共计 7058 万美元,是当年缴费的 141 倍!

每年缴费 10 万美元,缴满 5 年共 50 万美元。自第 11 年起,每年提取 4 万美元直至终身。100 年后,在持续提取的前提下,账户现金价值剩余 6698 万美元。总提取额与预期退保价值合计 7058 万美元,是当年保费的 141 倍!

每年 10 万美元,连续 5 年,总计 50 万美元。第 11 年起,每年 4 万美元,终身领取。100 年后,持续提取后,账户现金价值还有 6698 万美元。总提取额加预期退保价值达 7058 万美元,是当年保费的 141 倍!

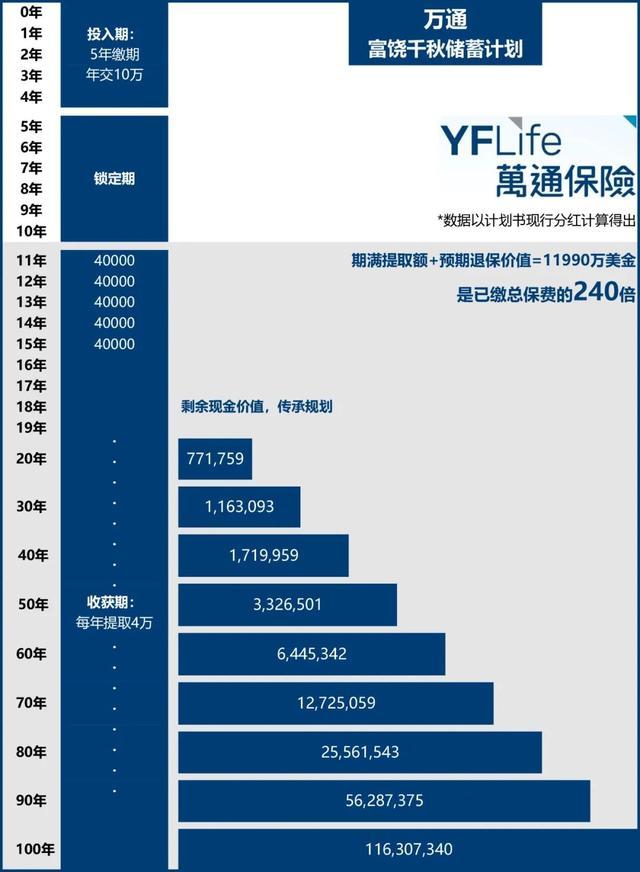

万通-富饶千秋储蓄计划

1. 每年投入 10 万美元,连续 5 年,共计 50 万美元。从第 11 年开始,每年领取 4 万美元,直至终身。100 年后,在持续领取的情况下,账户现金价值仍高达 1.16 亿美元。总领取额加上预期退保价值达到 1.199 亿美元,是当年缴费的 240 倍!

2. 每年缴费 10 万美元,连续 5 年,总保费为 50 万美元。自第 11 年起,每年提取 4 万美元,直至终老。100 年后,在持续提取的前提下,账户现金价值剩余 1.16 亿美元。总提取额与预期退保价值合计 1.199 亿美元,是当年保费的 240 倍!

3. 每年缴纳 10 万美元,持续 5 年,总保费 50 万美元。第 11 年起,每年支取 4 万美元,直至终身。100 年后,在持续支取的基础上,账户现金价值还有 1.16 亿美元。总支取额加预期退保价值达 1.199 亿美元,是当年保费的 240 倍!

富通-匠心传承储蓄计划

1. 每年投入 10 万美元,连续 5 年,总计 50 万美元。第 11 年开始,每年领取 4 万美元,直至终身。100 年后,在持续领取的情况下,账户仍有 1.16 亿美元现金价值。总领取额加预期退保价值共计 12006 万美元,是当年保费的 240 倍!

2. 每年缴费 10 万美元,持续 5 年,总保费达 50 万美元。从第 11 年起,每年提取 4 万美元,伴随一生。100 年后,在持续提取的前提下,账户现金价值剩余 1.16 亿美元。总提取额与预期退保价值合计 12006 万美元,是当年保费的 240 倍!

3. 每年缴纳 10 万美元,连续缴纳 5 年,总保费为 50 万美元。从第 11 年开始,每年取出 4 万美元,直至终身。100 年后,在持续取出的基础上,账户现金价值还有 1.16 亿美元。总取出额加预期退保价值达 12006 万美元,是当年缴纳保费的 240 倍!

永明-万年青.星河尊享

每年缴纳10万美元,连续缴5年,总保费50万美元。

从第11年开始,每年提取4万美元至终身。

100年后,在持续提取的基础上,账户现金价值还剩余1.27亿美元。

总提取额+预期退保价值=13035万美元,是当年缴付保费的260倍!

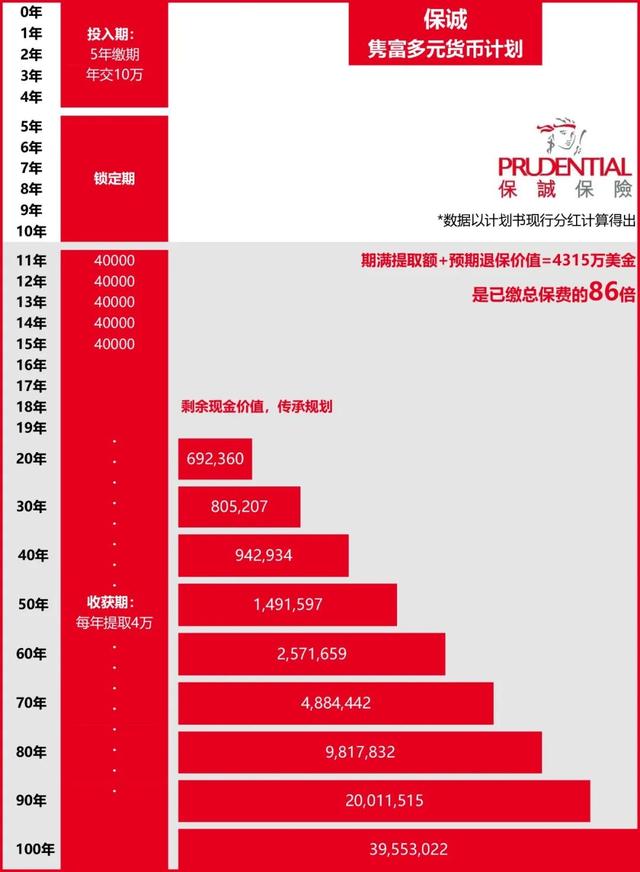

保诚-隽富多元货币计划

每年缴纳10万美元,连续缴5年,总保费50万美元。

从第11年开始,每年提取4万美元至终身。

100年后,在持续提取的基础上,账户现金价值还剩余3955万美元。

总提取额+预期退保价值=4315万美元,是当年缴付保费的86倍!

宏利-环球货币保障计划

每年缴纳10万美元,连续缴5年,总保费50万美元。

从第11年开始,每年提取4万美元至终身。

100年后,在持续提取的基础上,账户现金价值还剩余3554万美元。

总提取额+预期退保价值=3914万美元,是当年缴付保费的78倍!

富卫-盈聚环球寿险计划

每年缴纳10万美元,连续缴5年,总保费50万美元。

从第11年开始,每年提取4万美元至终身。

100年后,在持续提取的基础上,账户现金价值还剩余3564万美元。

总提取额+预期退保价值=3924万美元,是当年缴付保费的78倍!

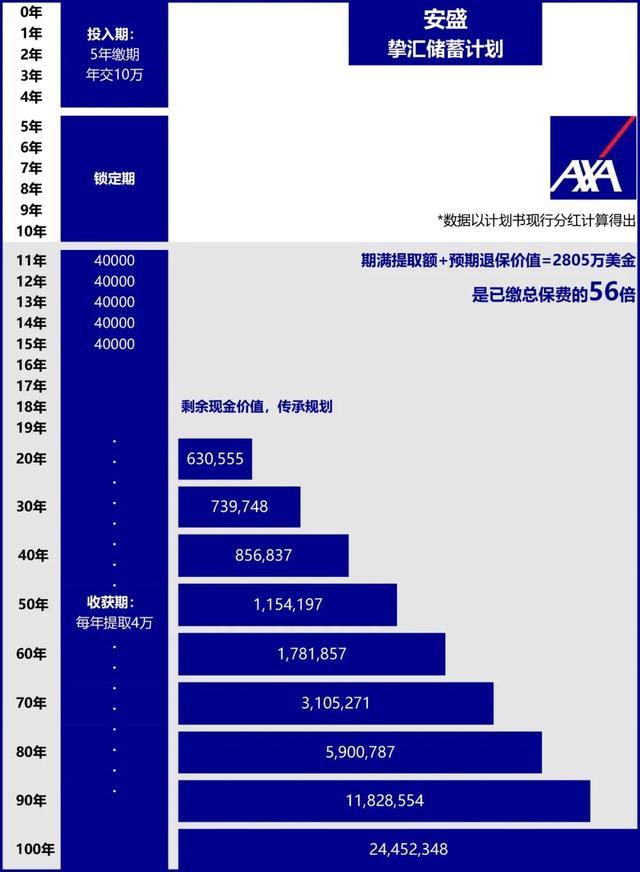

安盛-挚汇储蓄计划

每年缴纳 10 万美元,连续缴纳 5 年,总保费 50 万美元。第 11 年开始,每年领取 4 万美元,直至终身。100 年后,在持续领取的基础上,账户现金价值还有 2445 万美元。总领取额加预期退保价值达 2805 万美元,是当年保费的 56 倍!以上八家保险公司产品的收益对比仅供参考,实际购买香港保险时,请根据自身需求和情况进行定制。在选择保险产品时,需综合考虑公司实力、产品收益、分红达成率、投资策略、客户优惠以及支取计划等多个因素,以挑选出最适合自己的保险产品。

本文作者可以追加内容哦 !