本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。中国医药产业正处于有史以来最严酷的寒冬之中。伴随资本市场中医药公司市值的不断下降,投资者也开始怀疑人生,不禁发出中国医药产业路在何方的感叹。 2022年推出的《科创板第五套上市标准》曾被认为是A股的“18A”,允许突破关键核心技术、拥有原创引领技术,但处于研发阶段尚未形成收入的企业上市,这对于支持中国医药产业创新转型起到了积极作用。 然而,由于A股历来看重企业盈利能力,再加上近两年资本市场整体表现不尽如意人,使得很多投资者意兴阑珊,进而导致鼓励创新的《科创板第五套上市标准》成为舆论争论的焦点。风口浪尖之下,《科创板第五套上市标准》迎来了更慎重的审核,这也导致整个2023年中只有智翔金泰一家公司通过此标准上市,力品药业、韬略生物、华昊中天、华脉泰科等企业纷纷终止IPO进程。 一直以来,医药企业都存在研发周期较长、投入较高、风险较大的特点,创立初期必须经过相当长时间的“寒冬期”。这是药企追求创新的必由之路,也是中国医药产业发展所面对的巨大瓶颈。但没有办法,现阶段国内资本市场显然是偏保守的,亏损上市、大额研发的企业始终被视为异类,是难以被市场认可的。 尽管国内资本市场如此严苛,但亚虹医药却依然专注研发创新,始终坚持走属于自己的“孤勇者”道路。在1月23日披露的2023年业绩快报中,亚虹医药总营收达1375.33万元,较上年同期增加1372.72万元,同比增长525倍。 极端行情不会是资本市场的常态,随着投资信心的回归,处于寒冬中的医药产业终将复苏,整个产业也必将走出内卷。放眼中国医药产业发展的历史长河,一定不会缺少执着专注的“孤勇者”。

01 进入商业化兑现期

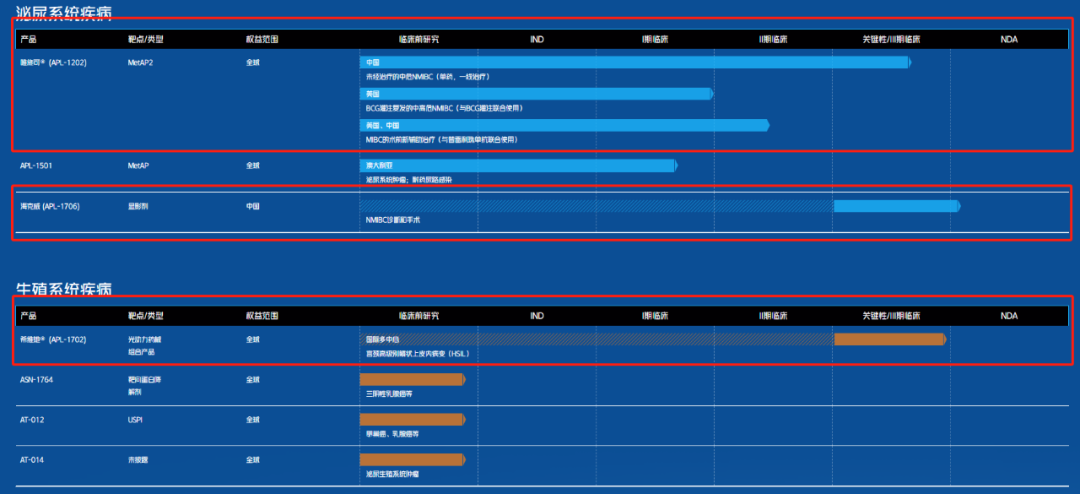

作为“泌尿生殖肿瘤第一股”,亚虹医药2023年营收爆发仅是小试牛刀,现阶段产生营收的培唑帕尼片(商品名:迪派特)和马来酸奈拉替尼片(商品名:欧优比)其实都不是亚虹医药最核心的药品布局。 亚虹医药始终聚焦于膀胱癌和宫颈癌癌前病变治疗领域的药物研发,致力于填补中国泌尿生殖这一专科领域的治疗空白。公司真正有业绩爆发潜力的主要为三大核心管线:海克威(APL-1706)、希维她(APL-1702)和唯施可(APL-1202)。  图:亚虹医药在研管线一览,来源:公司官网 APL-1706是目前全球唯一获批的辅助膀胱癌诊疗或手术的显影剂类药物,通过与蓝光膀胱镜的联合使用可以有效提高非肌层浸润性膀胱癌(NMIBC)的检出率,使切除手术更完全,从而降低肿瘤复发率。APL-1706用于膀胱癌诊断的多中心III期临床试验已在2023年8月达到主要研究终点,其上市申请已于2023年11月获国家药品监督管理局受理,即将商业化落地。 APL-1702是一款集药物和器械为一体的光动力治疗产品,基于光动力治疗原理,经过特定波长的光波照射后,诱导病变癌细胞凋亡和坏死。APL-1702用于治疗宫颈高级别鳞状上皮内病变(HSIL)的国际多中心III期临床试验于2023年9月达到主要研究终点,预计于2024年二季度递交新药上市申请。 APL-1202是全球首个在抗肿瘤领域进入临床三期的口服、可逆性 MetAP2 抑制剂,有望填补NMIBC治疗领域的市场空白。但较为可惜的是,APL-1202与化疗灌注联用的适应症开发因未达到主要研究终点而被终止,这一度让亚虹医药备受质疑。 不过,除了这个适应症外APL-1202还有其他三个推进中的适应症,其中单药治疗未经治疗的中危 NMIBC 已经进入三期临床试验受试者入组招募工作,依然保持全球领先地位。尽管APL-1202与化疗灌注联用适应症的失败较为遗憾,但这并不意味着APL-1202这款药物的消亡,实事求是讲,这款药物依然是一款First in class产品。 或许有投资者对业绩快报披露的4亿元亏损较为担忧,但实际上这主要是公司整体保持较高的研发投入所致。随着APL-1706和APL-1702三期临床试验的完成,亚虹医药后续研发费用压力将明显下降,取而代之的是营收增长预期愈发增强,此消彼长之间,亚虹医药极有可能在未来两年迎来业绩爆发。 鉴于泌尿生殖肿瘤赛道玩家并不多,占据领先地位的亚虹医药不仅不会遭遇内卷竞争,而且还有望享受到蓝海市场的业绩高增长。

图:亚虹医药在研管线一览,来源:公司官网 APL-1706是目前全球唯一获批的辅助膀胱癌诊疗或手术的显影剂类药物,通过与蓝光膀胱镜的联合使用可以有效提高非肌层浸润性膀胱癌(NMIBC)的检出率,使切除手术更完全,从而降低肿瘤复发率。APL-1706用于膀胱癌诊断的多中心III期临床试验已在2023年8月达到主要研究终点,其上市申请已于2023年11月获国家药品监督管理局受理,即将商业化落地。 APL-1702是一款集药物和器械为一体的光动力治疗产品,基于光动力治疗原理,经过特定波长的光波照射后,诱导病变癌细胞凋亡和坏死。APL-1702用于治疗宫颈高级别鳞状上皮内病变(HSIL)的国际多中心III期临床试验于2023年9月达到主要研究终点,预计于2024年二季度递交新药上市申请。 APL-1202是全球首个在抗肿瘤领域进入临床三期的口服、可逆性 MetAP2 抑制剂,有望填补NMIBC治疗领域的市场空白。但较为可惜的是,APL-1202与化疗灌注联用的适应症开发因未达到主要研究终点而被终止,这一度让亚虹医药备受质疑。 不过,除了这个适应症外APL-1202还有其他三个推进中的适应症,其中单药治疗未经治疗的中危 NMIBC 已经进入三期临床试验受试者入组招募工作,依然保持全球领先地位。尽管APL-1202与化疗灌注联用适应症的失败较为遗憾,但这并不意味着APL-1202这款药物的消亡,实事求是讲,这款药物依然是一款First in class产品。 或许有投资者对业绩快报披露的4亿元亏损较为担忧,但实际上这主要是公司整体保持较高的研发投入所致。随着APL-1706和APL-1702三期临床试验的完成,亚虹医药后续研发费用压力将明显下降,取而代之的是营收增长预期愈发增强,此消彼长之间,亚虹医药极有可能在未来两年迎来业绩爆发。 鉴于泌尿生殖肿瘤赛道玩家并不多,占据领先地位的亚虹医药不仅不会遭遇内卷竞争,而且还有望享受到蓝海市场的业绩高增长。

02 甘当医药“孤勇者”

现阶段医药产业的问题,很大一部分原因在于各药企间的极致内卷,过快、过热的发展导致不必要的人才竞争、研发成本虚高。 作为全球最大的创新药市场,肿瘤赛道一直都是各家药企的必争之地,如PD-1就因其庞大的适应症群,吸引了一大批国内药企入局研发。然而,过热的关注度最终导致这一赛道严重内卷,惨烈的竞争最终导致中国PD-1药物远未达到预期。 内卷之下没有赢家。多数药企只看到了PD-1存在的机会,但却忽视了过度竞争引发的危机。中国医药产业最大的问题,不在于研发能力不足,而在于鲜有真正从患者临床需求考量布局研发的企业。 就癌症而言,从早期肿瘤到晚期肿瘤,这是一个逐步恶化的过程,伴随疾病严重程度的推进,其对患者的伤害也在不断加深。对于患者来说,治疗癌症的最佳方式就是及早发现,及早治疗。尤其是癌前病变期间,更是治疗癌症的绝佳窗口期,无论是从经济角度还是治疗角度,都具有显著意义。 可现实情况却是,大多数药企都在聚焦晚期肿瘤赛道,进而忽视了治疗黄金期的早期肿瘤赛道,同时大批早期肿瘤患者正面临“缺医少药”的窘境。庞大的患者需求与明显缺失的产业关注度之间,已经形成了一种极为明显的预期差。 亚虹医药所布局的方向正是这份预期差。无论是聚焦HSIL适应症的APL-1702,还是聚焦NMIBC适应症的APL-1706和APL-1202,实则都是关注早期癌症的稀缺蓝海产品。 如APL-1702正是看到了HSIL非手术疗法的空白,从而潜心研发。HSIL是宫颈癌的必经阶段,约20%的HSIL患者将在十年内发展成为宫颈癌。HSIL不仅有更大的用户基数,而且也能更好地治疗疾病。但较为可惜的是,现阶段HSIL只能通过手术或消融治疗,极有可能造成流产风险,因此亟需无创非手术疗法方案。 纵观整个HSIL赛道,APL-1702 研发进度,是全球研发进度领先的非手术治疗 HSIL 光动力产品,经过特定波长的光波照射后,诱导病变癌细胞凋亡和坏死,并能有效对 HPV 病毒起到清除作用。  图:全球 HSIL 在研管线竞争格局,来源:太平洋证券 除差异化的适应症布局外,亚虹医药还坚定不移地走药械联合的创新之路。药械联合并非简单的同时布局药物与器械两个赛道,而是借助搭建的前药和精准药物递送(PADD)技术平台,准确捕获药物和适应症的特点,再通过光动力、内窥镜、光源器械等技术工具进行药械联用,优化药物局部吸收特性,提高药物治疗效果、安全性和患者依从性。 蓝海适应症与药械联合布局,无一不透露出亚虹医药差异化的战略布局思路。从根本上看,亚虹医药要做的事情并非简单地研发一款药物,而是如何真真切切地帮助患者解决实际面临的困境。

图:全球 HSIL 在研管线竞争格局,来源:太平洋证券 除差异化的适应症布局外,亚虹医药还坚定不移地走药械联合的创新之路。药械联合并非简单的同时布局药物与器械两个赛道,而是借助搭建的前药和精准药物递送(PADD)技术平台,准确捕获药物和适应症的特点,再通过光动力、内窥镜、光源器械等技术工具进行药械联用,优化药物局部吸收特性,提高药物治疗效果、安全性和患者依从性。 蓝海适应症与药械联合布局,无一不透露出亚虹医药差异化的战略布局思路。从根本上看,亚虹医药要做的事情并非简单地研发一款药物,而是如何真真切切地帮助患者解决实际面临的困境。

03 我们需要更多“孤勇者”

一家公司的战略聚焦方向,会从长远影响其业绩走势。 从创立至今,亚虹医药已经走过了14个年头,在这漫长的历史发展中,必定伴随着诸多挑战。例如最近,亚虹医药就遇到临床短期受挫,市值缩水等客观问题。如果仅从表象观测,市场对于亚虹医药的担忧是可以理解的。 但这些问题真的改变了亚虹医药的基本盘吗?答案是否定的。亚虹医药各核心管线正有条不紊的推进,随着商业化产品的增多及各项费用的控制,公司即将迎来属于自己的盈利拐点。 亚虹医药走的是一条不同寻常的道路,其要做的就是真正填补市场空白的创新。当然,创新并非一件容易得事情,更何况如今市场环境如此悲观,亚虹医药又有何底气呢?或许只是那一份14年的执着吧。在中国市场中,亚虹医药是最了解HSIL和NMIBC的公司,他们已经找准了方向,并且即将有所突破。 尤其在资本寒冬中,投资者不应被悲观情绪感染,而是应该保持一颗理性的心,更应该透过现象看本质。首先,亚虹医药正在聚焦市场中鲜有玩家布局的赛道;其次,公司管线具有领先性与稀缺性,而且临床进度推进十分乐观;最后,公司仍有23亿元现金储备,完全能够抵御住短期的市场寒冬。 为了提振投资者信心,亚虹医药在2月6日发布回购公告,将推行最高1亿元的回购计划。并在本月20日完成首次回购动作,回购18.28万股,占公司总股本比例为0.0321%。亚虹医药正用自己的实际行动向投资者证明自己的决心。 资本寒气会放大投资者的恐惧,可从长期来看,医药产业是不会永远这般低迷的。当行业转暖后,真正做事的“孤勇者”必将获得应有的回报。中国医药产业仍有太多的市场空白有待填补,我们可以没有MNC大药企,但我们却需要更多默默坚守的产业“孤勇者”。(作者:林药师 医曜)

· 靶点格局 ·

PD-1靶点 | TIGIT靶点 | Claudin18.2靶点

GLP-1靶点 | CDK4/6靶点 | CD20靶点

EGFR靶点 | KRAS靶点 | CD47靶点

c-MET靶点 | ALK靶点 | BCR-ABL靶点

· 产业地图 ·

百济神州 | 恒瑞医药 | 君实生物 | 信达生物

再鼎医药 | 复宏汉霖 | 先声药业 | 康方生物

药明康德 | 药明生物 | 贝达药业 | 诺诚健华

亚盛医药 | 康宁杰瑞 | 荣昌生物 | 基石药业

诺辉健康 | 迈瑞医疗 | 联影医疗 | 华大智造

爱尔眼科 | 固生堂 | 时代天使 | 海吉亚医疗

绿竹生物 | 巨子生物 | 微创医疗 | 福瑞股份

京东健康 | 平安好医生 | 晶泰科技 | 英矽智能

智飞生物 | 云南白药 | 华东医药 | 云顶新耀

本文作者可以追加内容哦 !