近年来国内的公募指数基金市场发展迅速,指数化投资已然成为国内公募基金行业的发展大趋势。市场上以ETF为代表的新品种不断面世,在给投资者带来更多新工具的同时,也对投资者提出了更高的认知要求。

这期我们就以去年12月上市发行的场内品种$创业板200ETF华夏(SZ159573)$,以及其于今日开始发行的场外联接基金——华夏创业板中盘200ETF发起式联接($华夏创业板中盘200ETF发起式联接A(OTCFUND|020837)$,$华夏创业板中盘200ETF发起式联接C(OTCFUND|020838)$)为契机,为大家整理和对比分析一下创业板系列的几只宽基指数,一方面可以更深入透彻地了解创业板中盘200指数的投资特点,另一方面也是为日后的指数化投资打下良好的认知基础。

关于创业板本身的特点和重要性我之前有一期已经专门讲到过了,所以这期就不再赘述了。

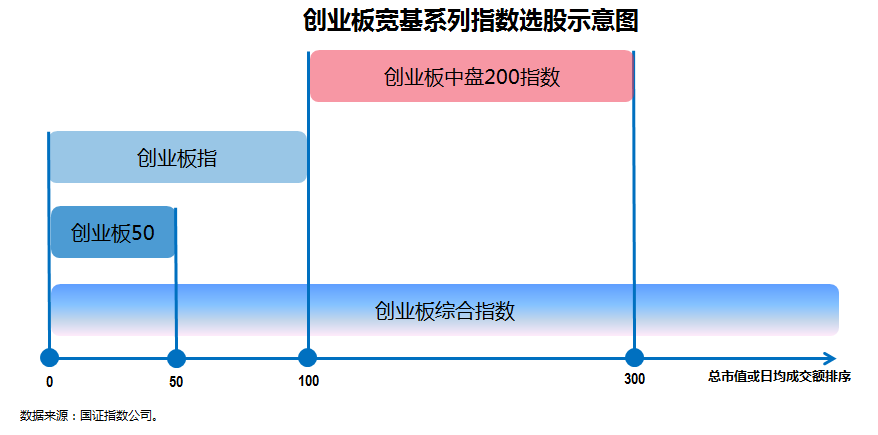

如果从宽基系列指数的角度来看,目前市场上创业板相关的宽基指数主要包含创业板综指、创业板指数、创业板50指数和创业板中盘200指数,分别反映了创业板不同市值规模和不同流动性的个股表现。

创业板综指(简称“创业板综”)包含了在深圳证券交易所创业板上市的全部1300多只股票,反映创业板市场的总体走势和整体表现。类比中证全指,也可以称其为“创业板全指”。

而大家最熟悉的创业板指数(简称“创业板指”)则由创业板最具代表性(总市值大、流动性好)的100家上市公司股票组成,反映创业板市场的运行情况。所以确切来说,创业板指数应该叫做“创业板100指数”。

创业板50指数(简称“创业板50”)则是由创业板市场中日均成交额较大的50只股票组成,反映了创业板市场内知名度高、市值规模大、流动性好的企业的整体表现。

广义上来说,创业板50指数可以认为是创业板指暴露规模因子的一个Smart指数,两者是包含的关系,重合度较高。

创业板中盘200指数(简称“创业200”)则是剔除最近半年日均成交金额排名后10%的股票和剔除创业板指数样本股以及最近半年日均总市值在样本空间前70名的股票,再选取总市值排名前200的个股,反映了创业板中市值规模中等、流动性较好的上市公司的整体表现。

从上面的图中和描述中我们可以看到,创业200是创业板指的一个有益补充,两者在成分股上完全不重合。

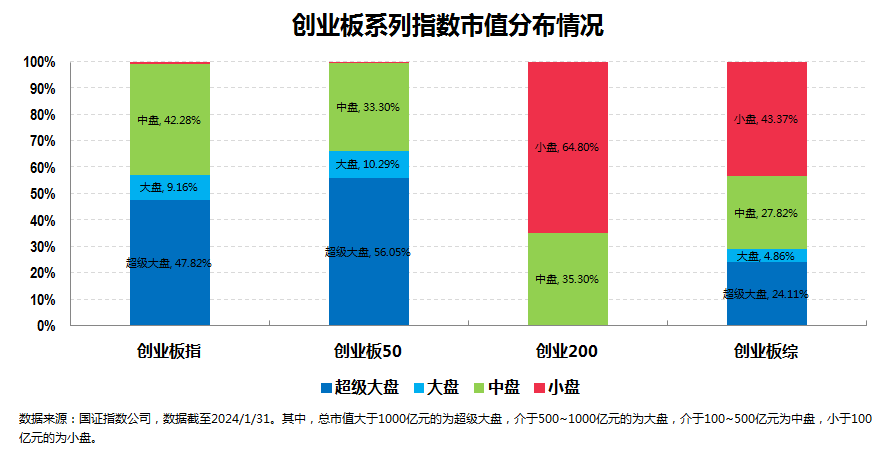

上述这个特点从指数成分股市值分布的角度来看特别明显:

从上图中我们可以看到,截至2024年1月31日,创业板综作为一个囊括全部创业板股票的综合指数,其成分股在市值分布上大、中、小盘非常均衡;创业板指明显更偏大盘和中盘,暴露规模因子的创业板50则在创业板指的基础上更偏向大盘;而创业200则明显更偏中小盘(特别是小盘)。

这一点从指数成分股的市值指标也能看出来:

截至2024年1月31日,相较而言,创业板中盘200指数成分股的市值规模更小,其平均总市值仅为78.33亿元,中位数为68.42亿元,远小于创业板指数和创业板50指数的平均总市值和中位数,也因此其与上述两大指数的互补意味更为浓厚。

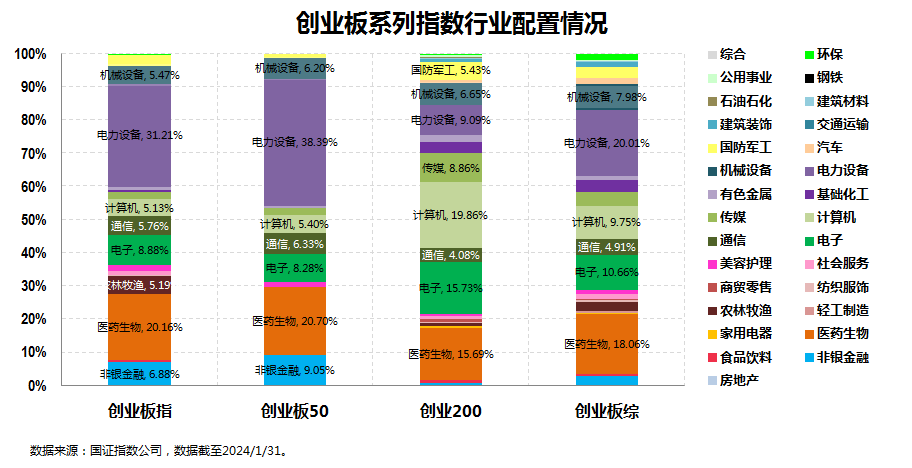

从行业分布来看,众所周知当年成立的创业板定位于“三创四新”,主要服务成长型创新创业企业,支持传统产业与新技术、新产业、新业态、新模式深度融合,也因此创业板宽基系列指数主要聚焦于信息技术(以TMT为代表)、高端制造(主要是新能源)和医药生物这些科技创新产业。

区别在于,各个指数的侧重点略有不同:

截至2024年1月31日,创业板指和创业板50指数分别覆盖17个和11个申万一级行业,行业集中度较高,其中尤以新能源(以电力设备为代表)等大市值制造类占比为最高。

而创业200指数则覆盖了24个申万一级行业,行业集中度同样也较高,但主要是以包含电子、计算机、传媒和通信在内的小市值科技类占比最高(这部分的整体占比接近50%),在创业板宽基系列指数中有一定的独特性。

至于创业板综不愧其综合之名,在行业层面延续其均衡风格,在覆盖了全部31个申万一级行业中的29个行业的同时,三大科技创新产业新能源、TMT和医药生物整体相对均衡。

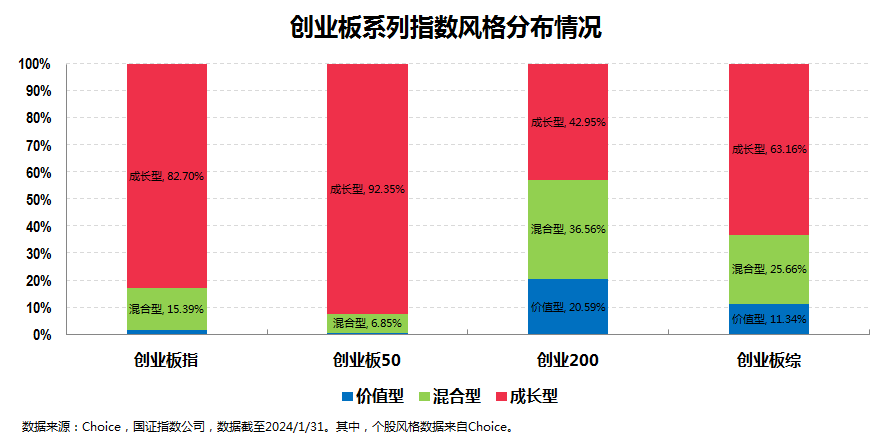

从个股层面来看,主要服务于创新创业企业的创业板系列指数均具有较为鲜明的科技成长风格特征。

区别在于,相较于创业板指数和创业板50指数极致的科技成长风格,创业200指数虽然也以成长风格为主,但其反而是上述四个指数中风格相对均衡的。

如果结合上述市值风格上的特征,创业板指和创业板50整体偏大盘成长风格,创业200指数整体偏小盘成长风格,而创业板综则为大中小盘均衡的成长风格。

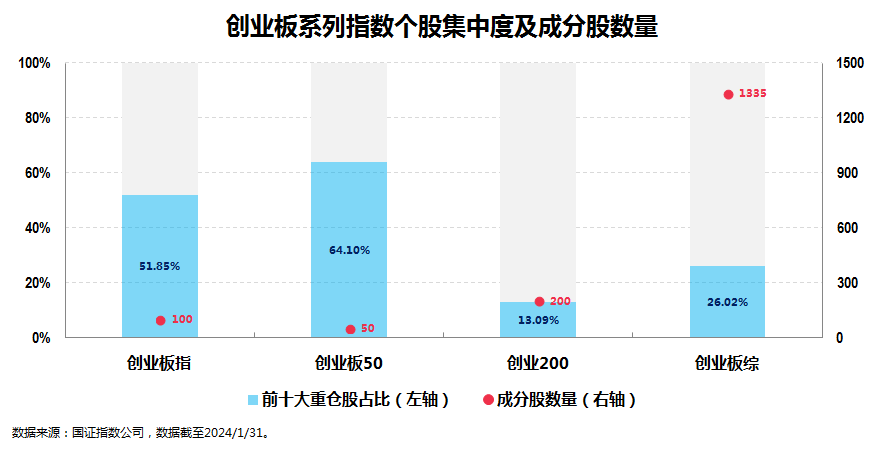

从持股集中度的角度来看,相较于持股较为集中的创业板指和创业板50指数,创业200指数的持股相对分散,其持股集中度甚至比个股更为分散的创业板综指还低:

具体而言,截至2024年1月31日,创业200指数前十大成分股权重占比为13.09%,不仅低于同期创业板综的26.02%,更是远低于同期创业板指的51.85%和创业板50的64.10%,整体持股相对分散和均衡。

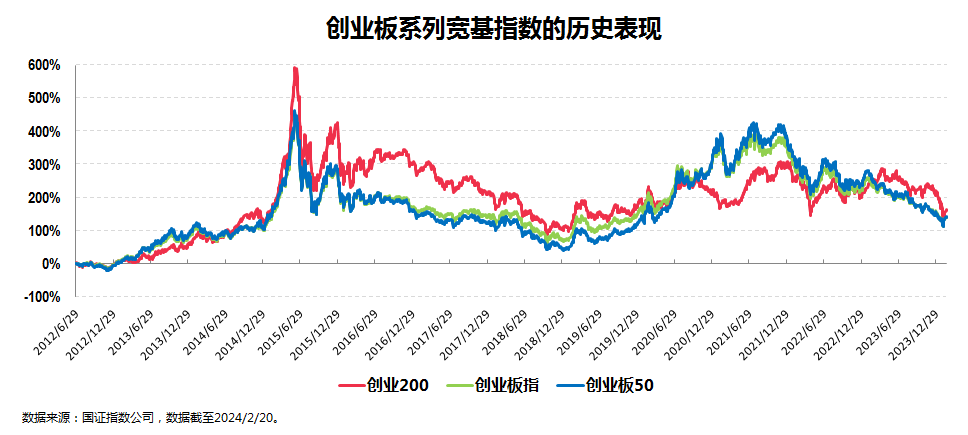

当然,各类对比分析的最后免不了俗要对比一下各指数的历史表现,请看图:

截至2024年2月20日,创业200指数自基日(2012/6/29)以来的累计收益率为162.68%(折合年化收益率8.64%),同期创业板指和创业板50指数的累计收益率分别为140.29%(折合年化收益率7.81%)和141.23%(折合年化收益率7.85%),创业200指数的业绩表现整体略优于创业板指和创业板50指数。

不仅如此,从波动率的角度来看,上述三个创业板宽基指数的差别不大,创业200、创业板指和创业板50自2012年6月29日至今(截至2024年2月20日)的年化波动率分别为31.09%,29.79%和31.85%。

如果结合上述历史年化收益率,创业200指数的收益/波动比是最高的。

说到历史表现的对比,拿创业200指数和创业板系列的其他宽基指数相比并不算确切,这一点我们从上述的分析过程中就能看出来。

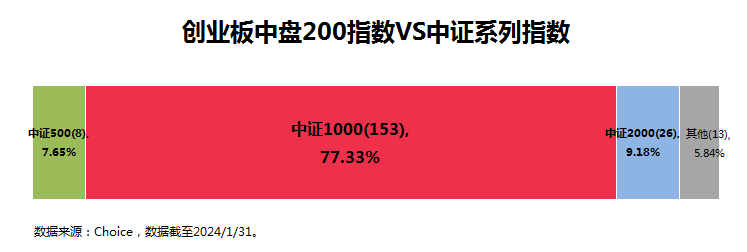

事实上从成分股组成上和创业200更为类似的其实是中证1000指数,有图为证:

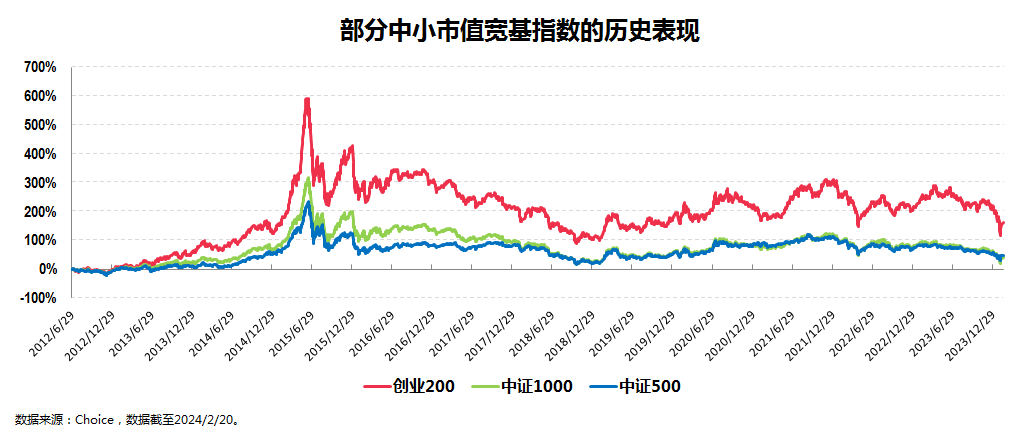

不管是重合个股还是重合个股的权重占比,中证1000指数都是和创业200指数最为接近的,或者结合其风格特征来说,创业200指数更类似于小盘指数代表中证1000指数的一个暴露更多成长风格的增强版指数,相应的历史表现对比图如下:

同为小盘风格指数,偏成长风格的创业200指数同期业绩和业绩弹性均远大于均衡风格的中证1000指数。

讲到这里,关于创业板系列宽基指数的对比分析基本上就差不多了。

这里可以简单提一下具体跟踪这些指数的产品。

这其中,创业板指和创业板50的指数产品品类较多且大多发行较早,我估计大家相对会比较熟悉,所以这里就不具体展开了。

创业板综指因为涉及个股众多所以我之前关注较少,查了一下之后发现市场也已经有几只指数产品在跟踪了。

创业200指数则是在去年末首批发行成立了包括华夏创业板中盘200ETF(159573)等在内的4只场内ETF。

如前文所述,可能这里还值得一提的是,这只场内的创业板中盘200ETF(159573)于2024年2月26日起开始发行其场外联接基金——华夏创业板中盘200ETF发起式联接(A类份额:020837;C类份额:020838),也就是说,创业200指数终于也有场外投资工具了。

既然提到了创业板系列指数,那最后部分我们不妨简单来看些创业板当前的投资价值和机会。

从宏观的角度来看,自去年9月份美联储宣布暂停加息以来,尽管推迟了降息时间,但美联储降息已是确定事件,海外流动性环境转为宽松;国内流动性环境则继续保持较为宽松的水平,而从国内经济复苏节奏来看,目前尚处于弱复苏过程中,结合市场历史表现,在流动性较为宽松和经济弱复苏的背景下,成长股的反弹概率更大,市场风格更偏向中小盘股。

从政策面的角度来看,一方面国家对创新科技企业及民营企业的政策扶持力度持续加强,中小龙头企业将从中获益;另一方面自去年8月以来,关于创业板的相关制度不断得到完善,实施询价转让和配售方式、减持受限等政策不断提高创业板市场活力,对创新企业构成资金面长期利好。同时各部门创新创业支持政策频出,推动拥有关键技术的创新企业蓬勃发展。

从资金面的角度来看,今年以来,尽管市场较为弱势,但创业板相关ETF份额却持续大幅增长,根据Choice数据统计显示,截至2月20日,今年大约有270多亿元流入创业板系列ETF,最新的创业板系列指数跟踪资金规模已经接近1300亿元。

结合以上各方面来看,以小盘成长为主的创业200指数作为历史业绩更强的新锐风格指数,不仅具备较好的配置价值,而且后续或将有更多表现机会,有望成为市场资金的新一轮选择。

写到这里,我觉得今天的文章就差不多可以结束了。

本文作者可以追加内容哦 !