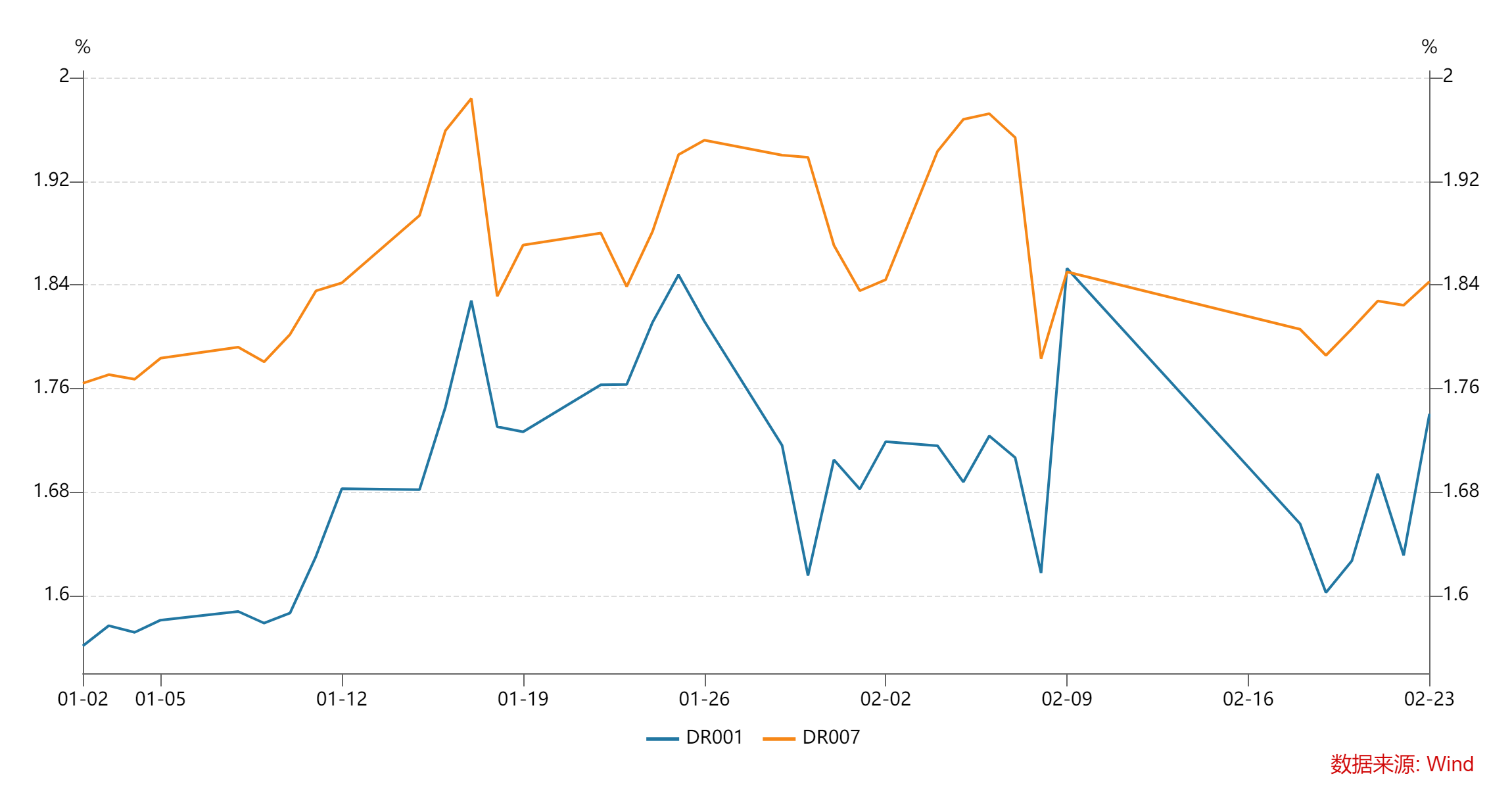

1.资金面

节后第一周DR007运行在1.79%-1.84%的区间,相对节前资金利率下降明显。公开市场虽然累计净回笼8410亿元,但由于节后流动性回流,资金维持平衡局面。2月18日央行开展了5000亿元MLF操作,与到期量基本持平,利率维持不变。

银行间质押式回购加权利率(%)

数据来源:wind,数据统计区间为2024.01.02-2024.02.23

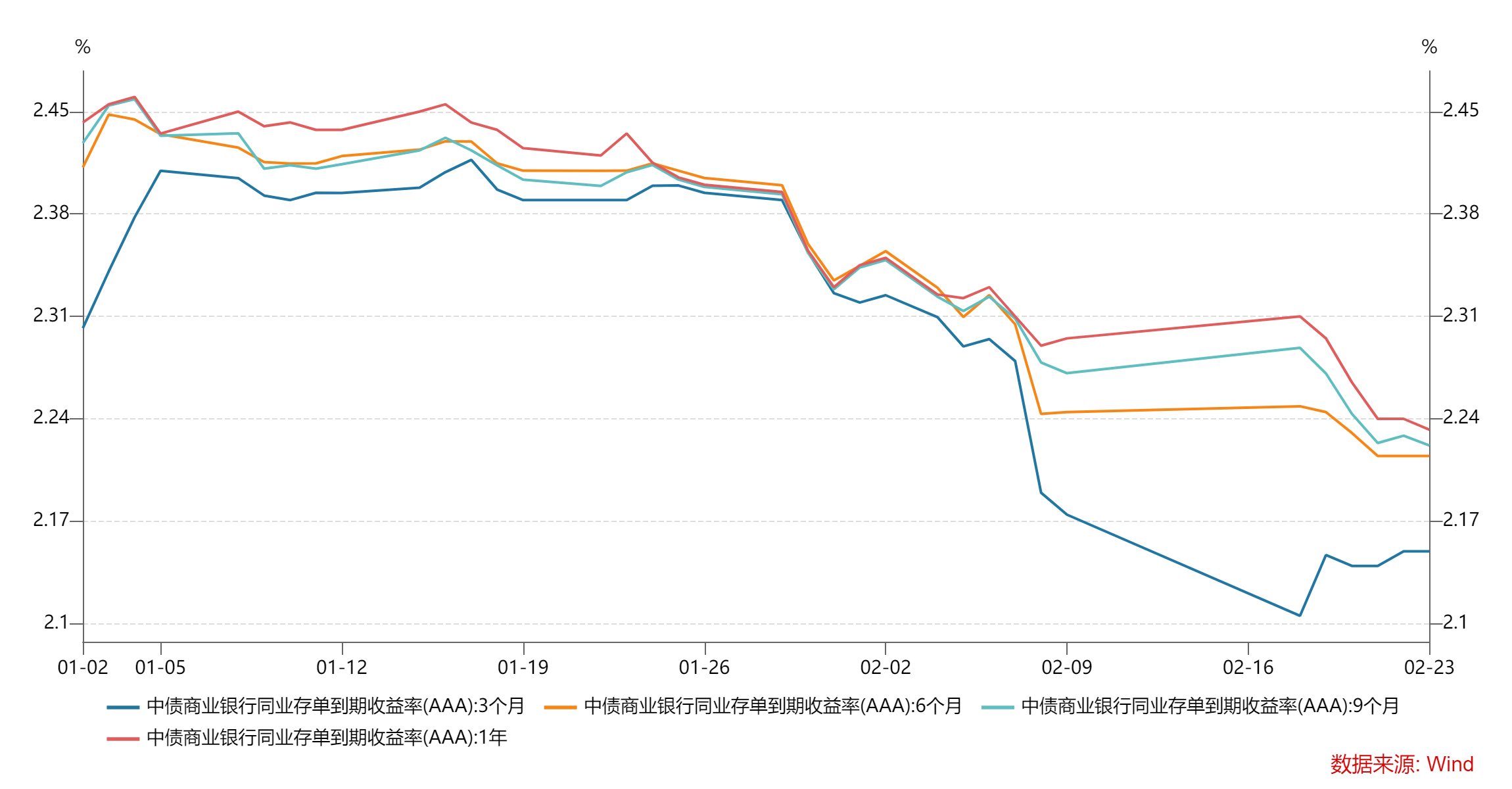

2.现券市场

(一)同业存单:1年期存单利率大幅下行,相比前一周下行约6bp至2.23%,存单长端和短端利差处于低位,其中6M-1Y利差低于2BP。主要是受到节后资金宽松以及LPR利率大幅下调的影响,短端下行幅度加快,资产荒延续。

同业存单收益率走势(%)

数据来源:wind,数据统计区间为2024.01.02-2024.02.23

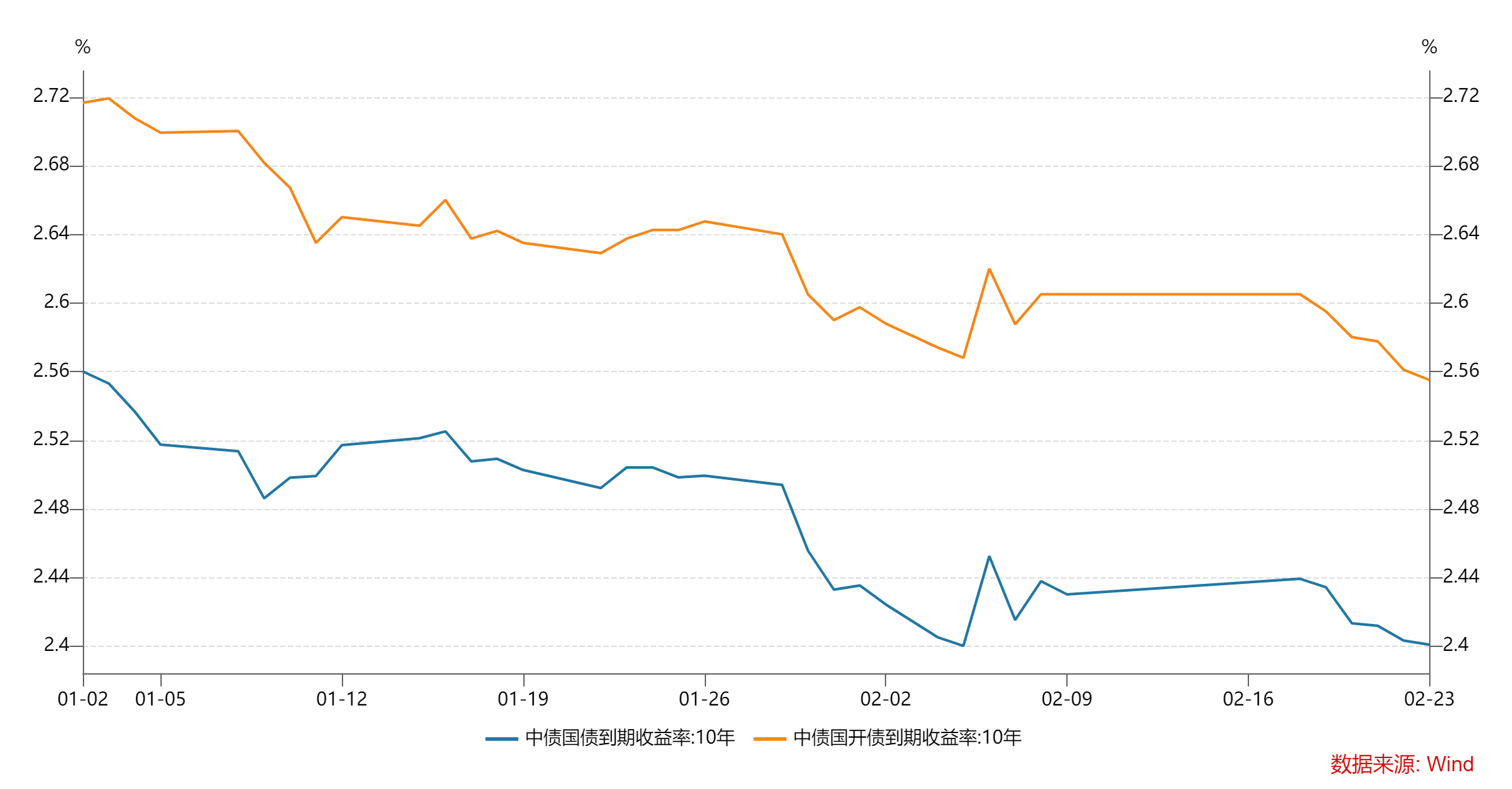

(二)利率债:新发行利率债3415亿元,利率债净到期1359亿元。二级市场方面,股市强劲反弹并未对债券带来负面影响,相反,LPR超预期降息带动债券意外走强。10Y国开大约下行5bp,1Y国开则大幅下行约17bp,期限利差走阔明显。

10年期利率债收益率走势(%)

数据来源:wind,数据统计区间为2024.01.02-2024.02.23

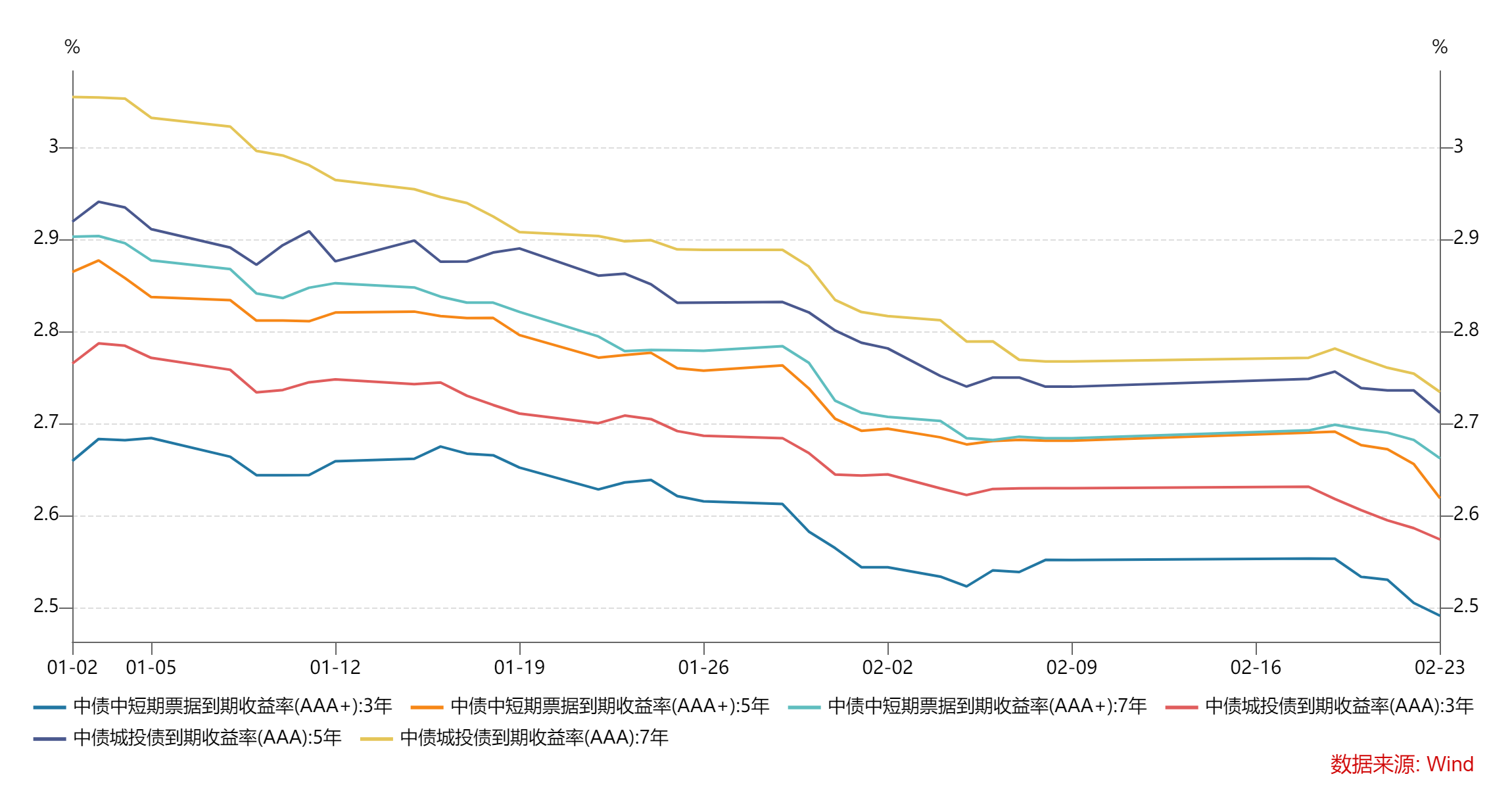

(三)信用债:各期限各等级城投债收益率均下行,其中3年期AA-等级城投债收益率下行幅度最大(-16.56bp);各期限各等级中票收益率均下行,其中1年期AA-等级中票收益率下行幅度最大(-13.25bp),显示出比较明显的中短端下沉评级的配置需求。由于利率债下行幅度较大,信用利差大多走阔。

信用债收益率走势(%)

数据来源:wind,数据统计区间为2024.01.02-2024.02.23

3.可转债

中证转债涨幅为2.11%,表现弱于中证全指(5.07%)。截止2月23日转债的平均价格为111.94元,分位值为38.55%,处于2018年以来的历史较低水平。转股溢价率为56.76%,分位值为99.46%,处于2018年以来极值水平。

市场热点

春节后第一周基本面数据相对平静,央行等量续作MLF,操作利率维持不变,5年期LPR利率大幅下调,宽松货币政策的总基调仍在,带动债市行情延续。债券收益率无论长短端均大幅下行,当前基本面弱预期以及资产荒仍为债券市场带来支撑。股市延续节前做多情绪,大盘一周涨幅接近5%。

往后看,市场对未来短端政策利率下调存在预期,目前利率水平可能已经较大程度反映。随着风险偏好抬升,以及春节后相关经济数据企稳,中长债可能存在震荡调整窗口,相对仍看好信用类资产,包括中短期限的城投债、“二永债”等品种。

$长城短债A(OTCFUND|007194)$

$长城久稳债券A(OTCFUND|003290)$

$长城稳健增利债券C(OTCFUND|008974)$

#设备更新和促消费并举,哪些行业受益?#

本文作者可以追加内容哦 !