先来看一下上周主要宽基指数的表现,上证指数上涨4.85%,创业板指上涨1.81%,沪深300上涨3.71%,中证500上涨0.92%,科创50上涨1.73%。上周从中信风格指数来看,小微盘、成长股表现相对较好。按申万一级行业来看,传媒、计算机、通信、社服及煤炭涨幅居前,表现相对靠后的是医药生物、农林牧渔、家用电器、钢铁、非银金融。(数据来源:WIND,指数过往收益不代表表现)

上周A股连续反弹,从节前2月6日开始一波八连阳重新站上3000点;而在上周所有行业全部反弹,TMT板块受到消息面刺激领涨全场,全A个股中位数涨幅9.7%,公募基金中位数涨幅3.3%左右。从当前的市场表现来看,相关政策的呵护提振了市场信心,凝聚市场做多情绪;此外股市流动性行成正反馈,前期超跌的微小盘股反弹较强,在风格层面上带动市场反攻。

按照当前基本面来看1月社融超市场预期,结构改善,M1大幅反弹,主因在于春节错位影响,数据或难以持续。春节假期出行数据超预期。地产销售同环比大幅回落,2月LPR报价超预期下行25BP,为LPR报价机制创设以来,5年期LPR单月下调幅度的历史新高。

而资金面方面,美债利率短期预计维持震荡走势,全年维持震荡回落判断。节后外资继续流入,融资余额企稳回升,量化资金回补小微盘股,资金面行成正反馈,市场情绪明显修复,市场成交回升。从A股资金面来看,资金面维持净流入,外资净流入107亿,前值净流入161亿。从行业来看,上周外 资净买入居前的是银行、食品饮料、非银等;净卖出较多的为计算机、传媒。A股两融交易占比位于历史8.9%分位,历史51%分位值,两融交易占比大幅回升,市场情绪处于近期较高水平。融资余 额、担保比例均企稳回升。

目前从估值、股权风险溢价来看,权益资产性价比占优,ERP处于较高水平。主要市场指数股权风险溢价ERP:全A(89%)、沪深300(83%)均超过80%。

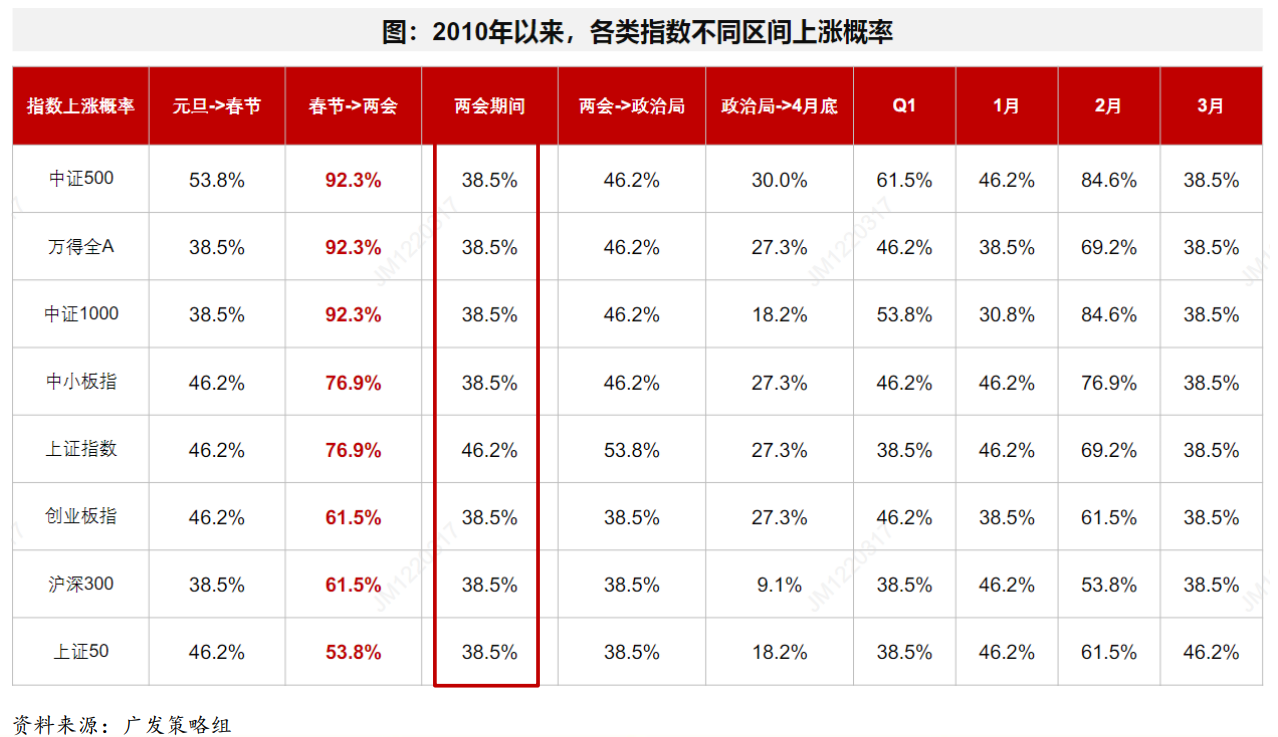

但当前从过往历史表现来看,两会期间市场一般表现较弱。尤其是近些年日历效应尤为突出,或是因为近些年基本面较弱,从预期到现实出现落差。

尽管复盘近几年两会期间股市一般表现较弱,但我们认为在目前A股做多情绪高涨的当下,叠加资金面从下跌的负反馈转向正反馈,多政策利好呵护,市场或有望阶段性的继续冲高。

目前我们重点关注AI、机械、汽车、家电、物流等相关板块的投资机会。

风险提示:文中数据来源:wind,方正富邦权益研究部。

投研观点不代表公司立场,不构成投资建议,不代表基金实际持仓或未来投向保证。观点具有时效性。

$方正富邦新兴成长混合A(OTCFUND|008602)$$方正富邦天睿混合A(OTCFUND|007850)$#英伟达和OpenAI入局,人形机器人要爆?##市场期待九连阳!A股行情将如何演绎呢?#

本文作者可以追加内容哦 !