年初以来,“哑铃型”策略开始出现明显分化,前期强势的小盘股大幅波动,而红利资产表现稳定占优,尽管2月5日市场见底反弹以来,中证红利和典型的红利行业相对全A超额收益均有所收敛,但并未显著落后于本轮行情,绝对收益和强势个股仍明显。投资者关注:

1)为什么本轮红利行情在风险溢价回落后仍有持续性?

2)当前红利板块拥挤度几何?

3)红利逻辑扩散行情是否会出现?

本周我们尝试通过数据回答上述问题。

为什么本轮红利行情在风险溢价回落后仍有持续性?

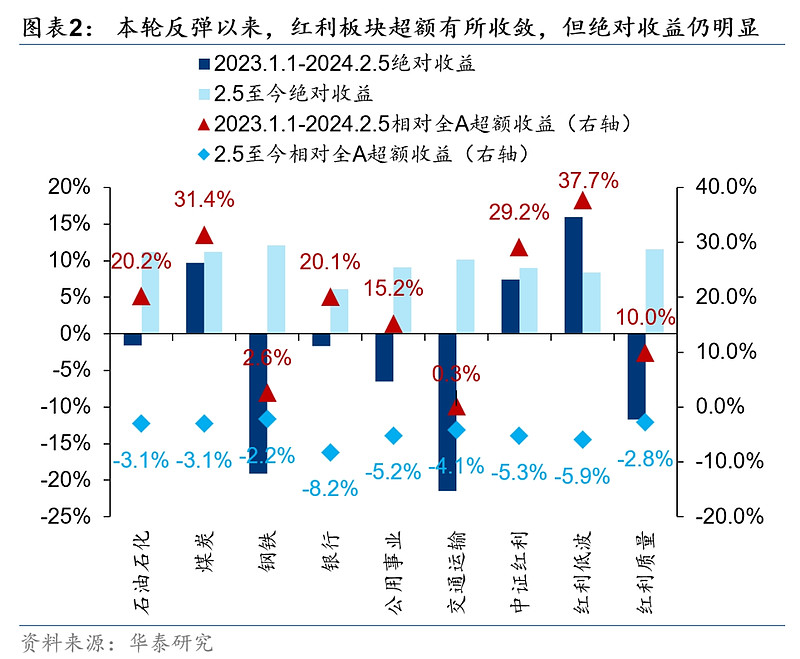

A股红利策略占优的几种典型环境——熊市抗跌、流动性紧缩、过热或滞胀。从最直接的驱动力上看,去年3月以来的红利行情经历了三个阶段:1)去年3月至10月中旬,10年期美债利率快速上行,海外流动性紧缩是红利板块占优最直接的原因,由于其短久期特征估值收缩幅度更小,相对全A估值扩张;2)去年10月中旬至今年2月初,10年期美债利率见顶回落,但A股风险溢价仍高位运行,市场震荡调整,红利板块的抗跌属性凸显;3)今年2月5日市场见底反弹后,红利板块的超额收益有所收敛,但依然取得了稳定且不低的绝对收益,部分强势个股仍有显著的超额收益。

为何本轮反弹以来,风险溢价回落,但红利行情仍有一定持续性?我们认为,至少有以下原因:

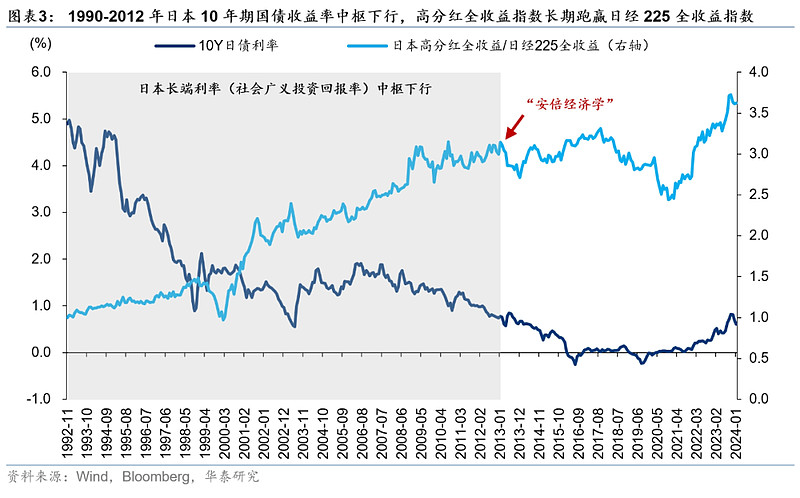

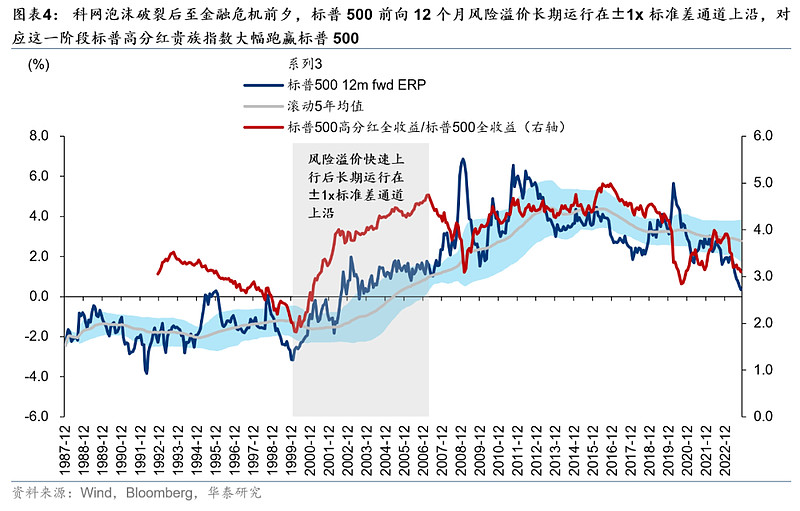

第一,核心原因是投资者基于中长期逻辑增配红利资产,短期视角下计入了一定溢价。新旧动能切换下投资者中长期增长和收益率预期下修,参考海外经验,1990-2012年日本10年期国债收益率(代表社会广义投资回报率)中枢下行,日本高分红指数长期跑赢日经225;类似地,2000年3月美国科网泡沫破裂后,标普500前向12个月风险溢价快速上行至滚动5年均值上方1x标准差上方,此后直至2007年金融危机前夕长期在1x标准差通道上沿运行,对应这一阶段标普高分红贵族指数大幅跑赢标普500。部分投资者系统性提高红利板块的仓位,是对上述中长期逻辑的定价,并不会因为短期波动改变其加大对红利的底仓配置力度。

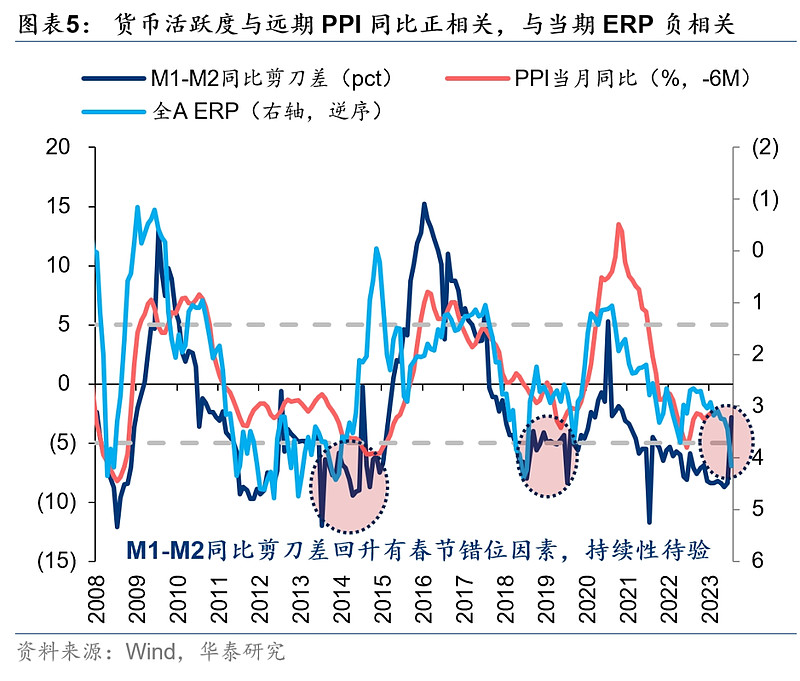

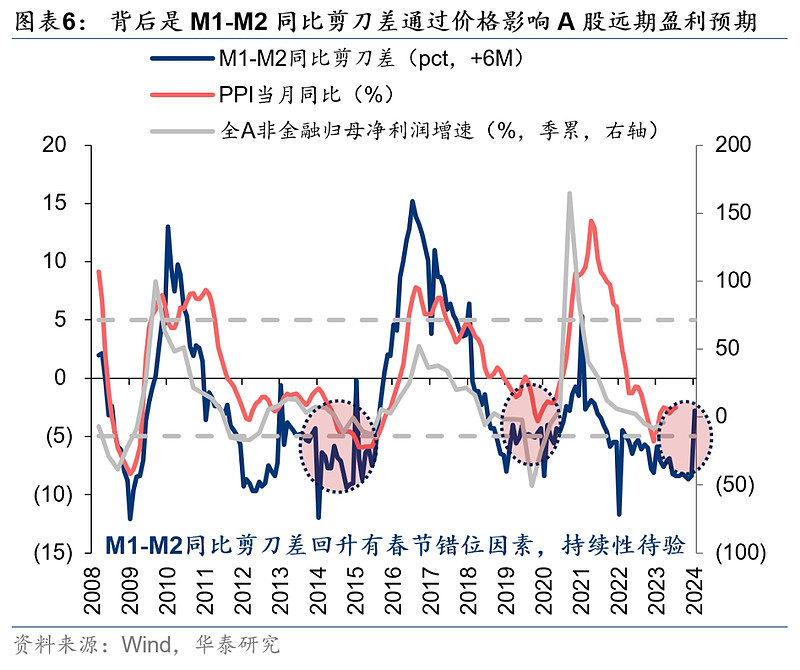

第二,M1M2同比剪刀差回升、剩余流动性回落的持续性和斜率仍需进一步观察,A股风险溢价的趋势性回落有待确认。M1M2剪刀差是A股企业盈利和PPI同比的领先指标(领先6个月左右),也是A股风险溢价的同步指标。1月M1M2剪刀差同比大幅回升,与春节错位、金融支持力度大、财政发力有关,实体持有活期资金的动力是否改善需结合下月数据观察;此外,以M2-(PPI+工业增加值)表征的剩余流动性1月或继续回落,对应边际景气驱动增强,但持续性和斜率仍需进一步观察。

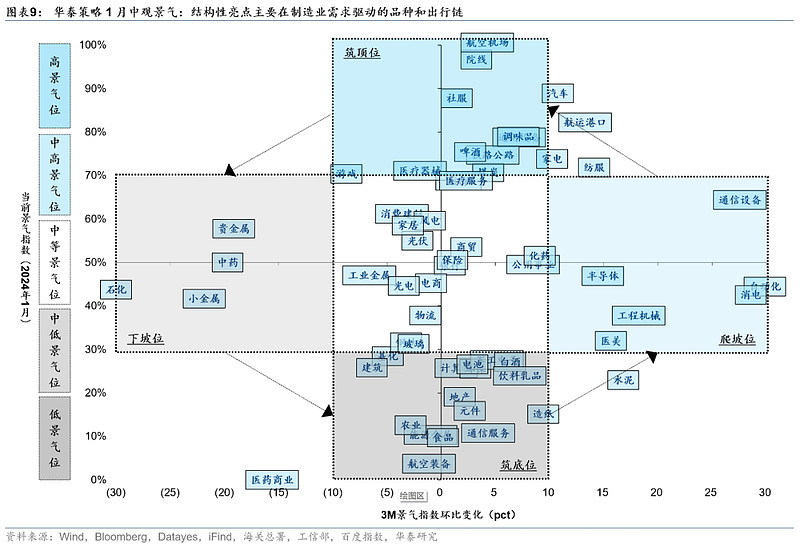

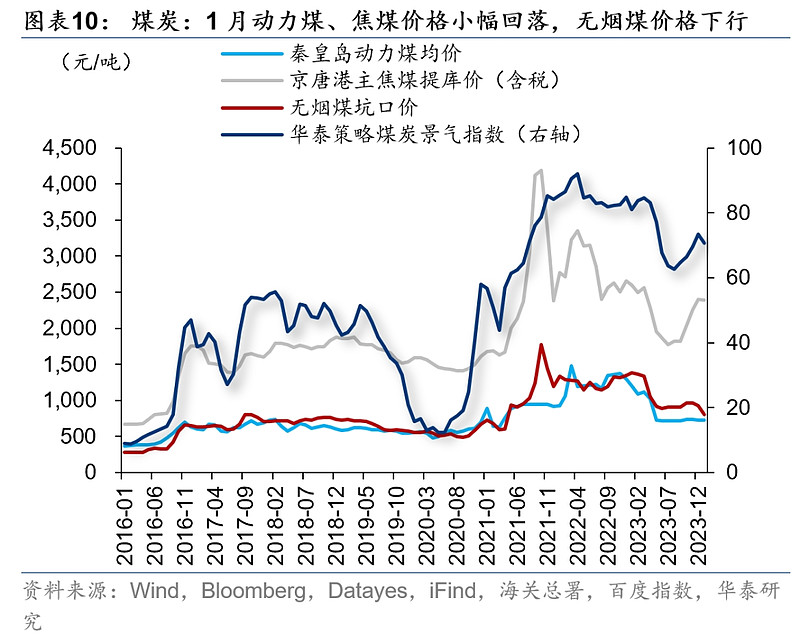

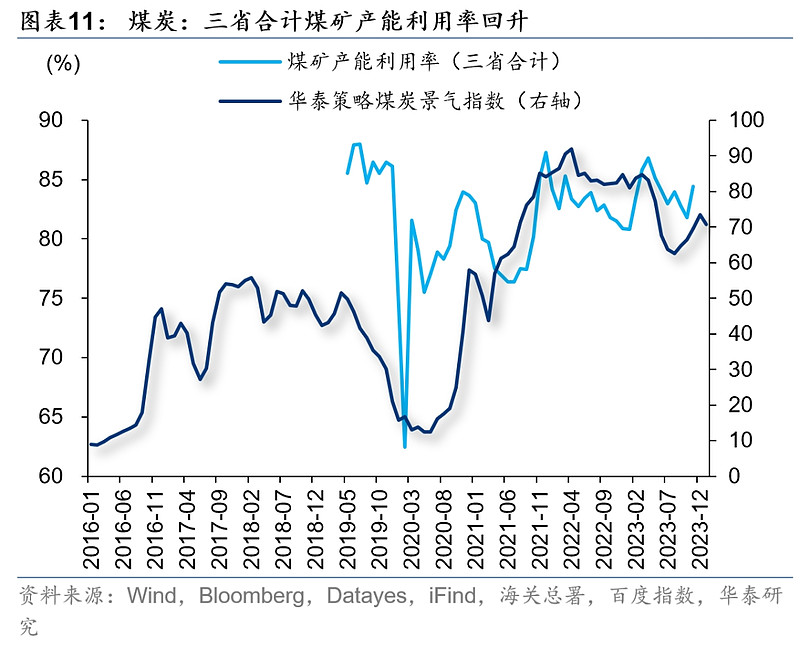

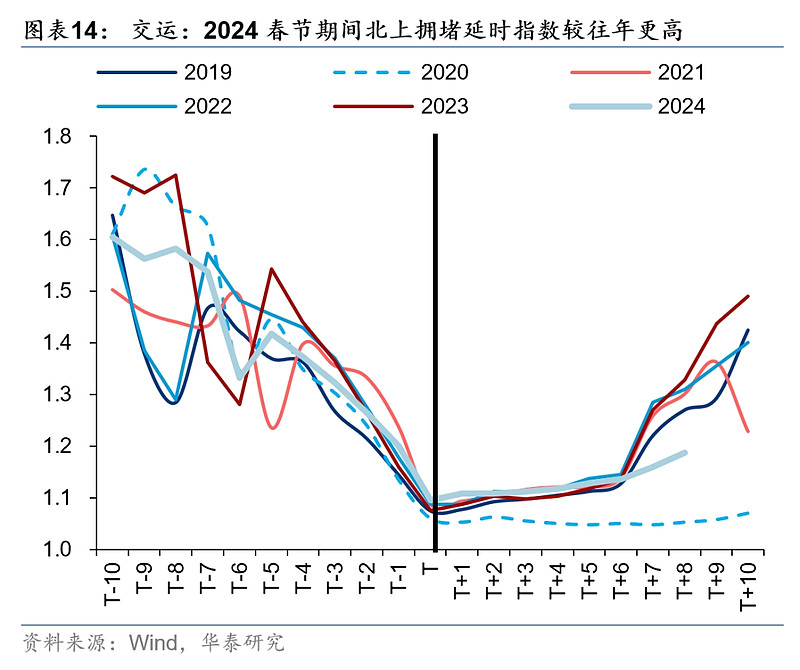

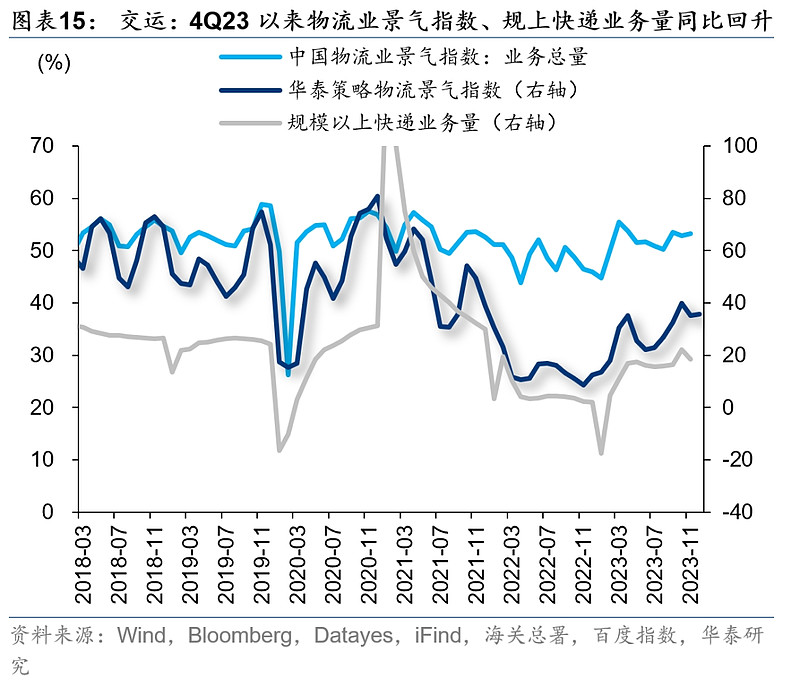

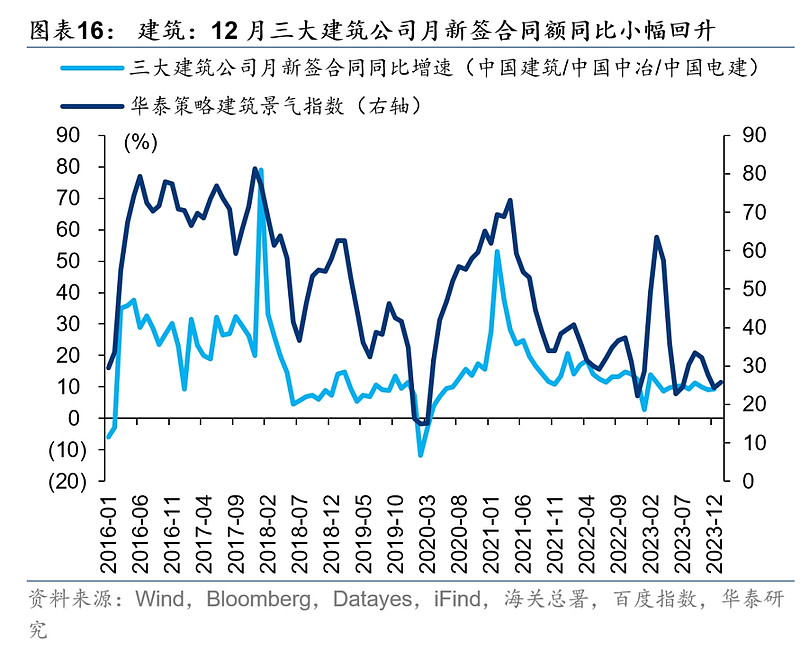

第三,景气维度,煤炭、交运等部分红利行业相对基本面有支撑。根据我们追踪的华泰策略中观景气指数,部分红利行业1月中观景气继续改善或高景气有一定持续性,例如:1)煤炭:1月动力煤、焦煤价格小幅回落,无烟煤价格下行,三省合计煤矿产能利用率回升;前瞻指标重点电厂煤炭库存可用天数自4Q23大幅回落,库存去化显著;2)交运:春节期间出行数据亮眼,此外航运和跨境物流景气爬坡,其中1月物流业景气指数继续上行,12月规模以上快递业务量同比+19.4%,Q4以来持续回升;3)建筑:12月三大建筑公司月新签合同额同比小幅回升,1月大小螺纹价差继续收敛,基建景气度有支撑。

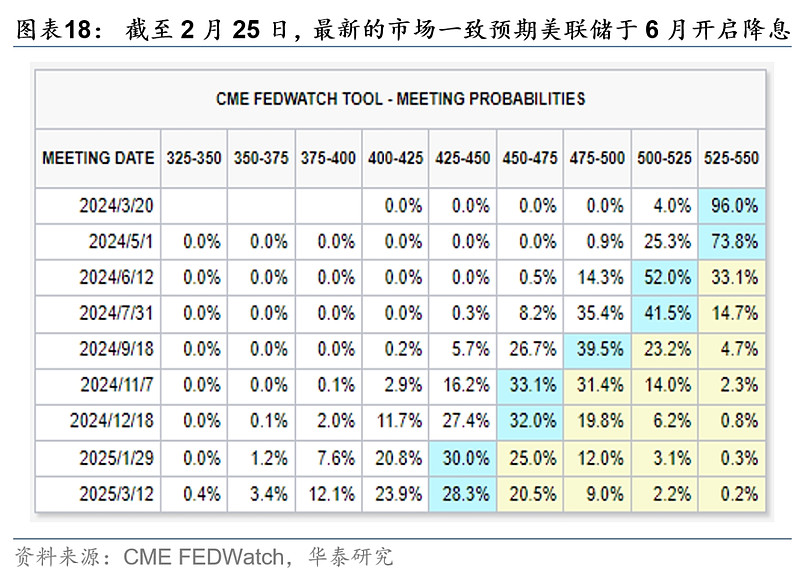

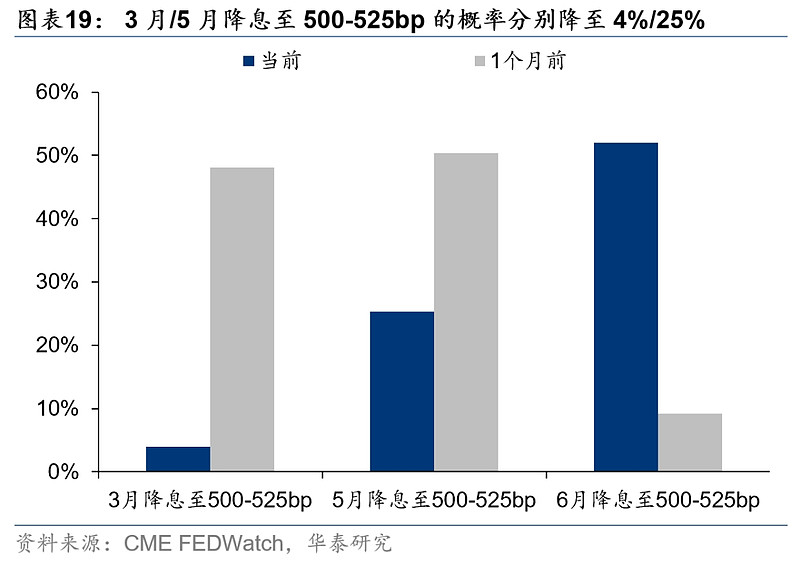

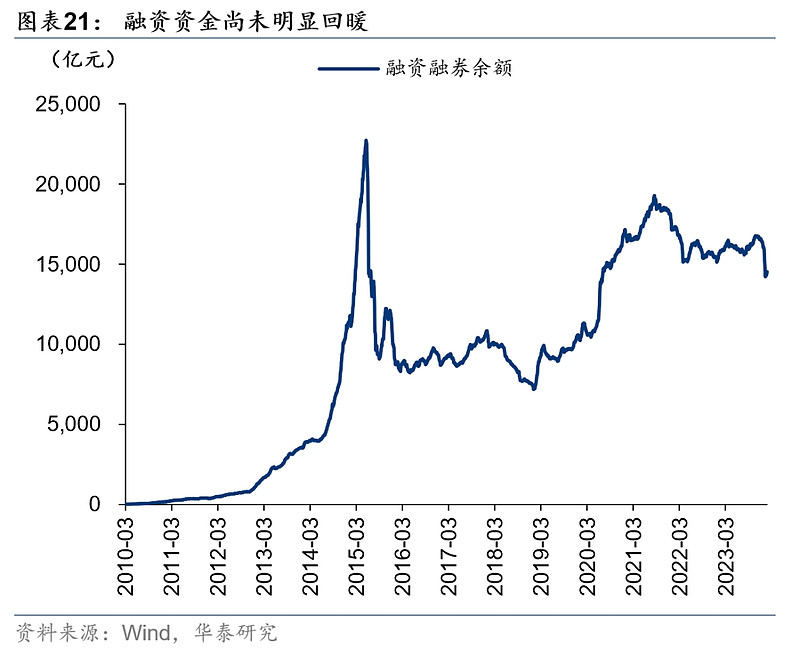

第四,市场向后修正美联储降息预期,公募和融资资金仍未明显回暖,增量资金或更重视安全边际。截至2月25日,最新的市场一致预期美联储于6月开始降息,相较之前最早3月进入降息周期的预期明显向后修正,3月/5月降息至500-525bp的概率分别降至4%/25%;此外,截至2月23日,新成立偏股型基金份额仍处于底部修复区间,融资资金尚未明显回暖。当前增量资金配置久期偏长,或更重视安全边际。

当前红利板块拥挤度几何?

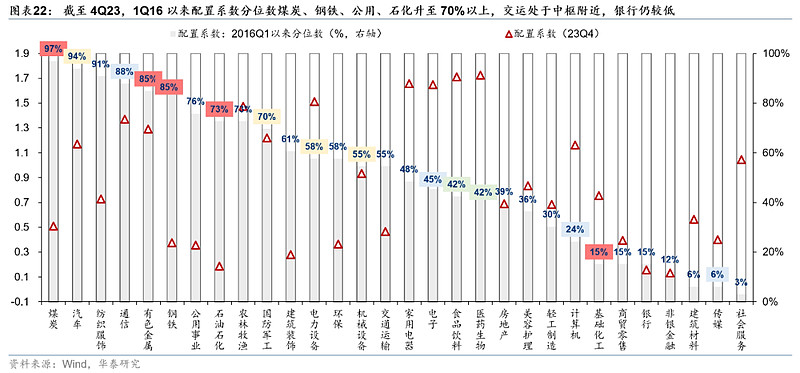

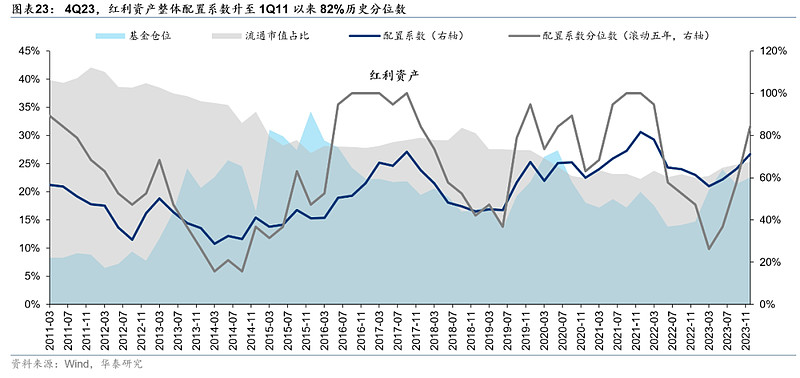

仓位拥挤度上,4Q23公募对红利资产的配置环比提升。截至4Q23,1Q16以来配置系数分位数煤炭、钢铁、公用、石化升至70%以上,交运处于中枢附近,银行仍较低;整体来看,4Q23红利资产整体配置系数升至1Q11以来82%历史分位数。

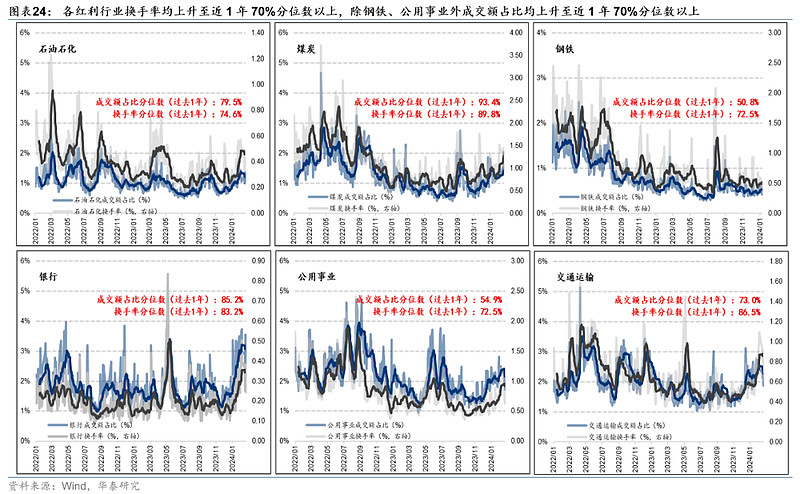

交易拥挤度上,考察成交额占比和换手率:1)钢铁、公用事业位于近1年中枢附近,石油石化、煤炭、银行、交通运输均上升至近1年70%分位数以上的高位区间;2)上述行业换手率均上升至近1年70%分位数以上的高位区间;3)石油石化、银行、公用事业、交通运输交易拥挤度出现高位回落迹象,煤炭交易拥挤度仍在上行。

整体来看,除银行仓位拥挤度较低、钢铁和公用事业交易拥挤度较低外,传统红利行业拥挤度或已运行至高位区间。

红利逻辑扩散行情是否会出现?

综上所述,当前红利行情或仍有一定持续性,行情的系统性切换需要观察到国内信用周期趋势回升或海外流动性周期转向宽松,但当前拥挤度或已运行至高位区间。当前处于数据和政策真空期,国内基本面波浪式复苏的基调未发生根本性变化,市场风险偏好的回升大概率不是一蹴而就,M1M2同比剪刀差和剩余流动性趋势待观察,在缺乏其它主线的情况下红利行情仍有一定持续性。考虑到拥挤度较高,对基于中长期逻辑看好红利资产的投资者来说,相关板块拥挤度回落后可能是更好的增配时点。

转载来源:华泰证券策略研究

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:基金有风险,投资须谨慎。本产品由博时基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。基金不同于银行储蓄和债券等固定收益预期的金融工具,不同类型的基金风险收益情况不同,投资人既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证收益,基金净值存在波动风险,基金管理人管理的其他基金业绩不构成对本基金业绩表现的保证,基金的过往业绩并不预示其未来表现。投资者应认真阅读《基金合同》、《招募说明书》及《产品概要》等法律文件,及时关注本公司出具的适当性意见,各销售机构关于适当性的意见不必然一致,本公司的适当性匹配意见并不表明对基金的风险和收益做出实质性判断或者保证。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎决策并自行承担风险,不应采信不符合法律法规要求的销售行为及违规宣传推介材料。本材料中所提及的基金详情及购买渠道可在管理人官方网站查询-博时基金-基金产品。

$红利ETF博时(SH515890)$$恒生高股息ETF(SH513690)$$上证指数(SH000001)$

本文作者可以追加内容哦 !