进入2024年,车市的不确定性,进一步加剧了车企白热化竞争的态势。无论是比亚迪的单纯降价,还是外资车企转向小型电动车市场。

而降价增配,同样也是车企的选择项之一。

上周,2月24日,上汽智己正式上市全新智己L7,共推出4个版本,官方售价29.99-41.99万元;相比老款车型,最高降幅超过15万元。

而最大的亮点,无疑是全系标配激光雷达,并且赠送全场景智能驾驶软件包(价值3.68万元)。相比而言,老款车型仅仅是提供激光雷达的选装。

去年,智己汽车重磅车型智己LS6,最终定价22.99万元~29.19万元(实际交付价还要再降1万元),相比预售价进行了大幅下调,定位中大型智能轿跑SUV。全系标配激光雷达也是这款车型的亮点之一。

相比于已经上市的LS7和L7,全系标配智能化(与理想、阿维塔等看齐)让LS6性价比爆棚。到底要利润还是市场,智己选择了后者。

“这一定价在内部是很大的决定,的确损失了相当一部分毛利。但这是基于用户和市场竞争的角度考虑;随市场定价,否则新品牌容易在竞争中被遗忘。”智己联席CEO刘涛表示。

不过,降价增配也的确得到正向的市场反馈。

高工智能汽车研究院监测数据显示,2023年智己在国内市场的新车交付量达到3.03万辆(销售口径为3.83万辆),其中,LS6占比就超过50%。

而智己这套高阶智驾系统的背后,则是与Momenta联合打造的IM AD智能驾驶系统,具备全流程数据驱动及闭环自动化的快速迭代能力。这意味着,终端硬件的标配,将是实现正向循环的基础。

相比而言,比亚迪旗下高端品牌腾势N7在去年推出后,反应平平。全系选装英伟达Orin+激光雷达的配置策略,以及25.18万起的售价,显然性价比不高。几乎同时上市,腾势N7去年仅交付约5000辆。

按照计划,今年一季度,智己LS6将在全国范围公测智能驾驶通勤模式先行版,通勤模式进阶版将在今年覆盖全国100座城市。

有意思的是,去年上市的另一款车型—极越01,尽管有着百度Apollo的纯视觉感知方案助力,但销量表现同样不佳。

数据显示,2023年,极越01在中国市场仅交付1631辆,即便在中国市场首发搭载高通8295智能座舱平台,也无济于事。

“从技术角度来看,激光雷达并非必需品。但,从终端市场来看,却可能是吸引消费者的硬件堆料,”在行业人士看来,有没有激光雷达,在一定程度上也是新车性价比的考量因素之一。

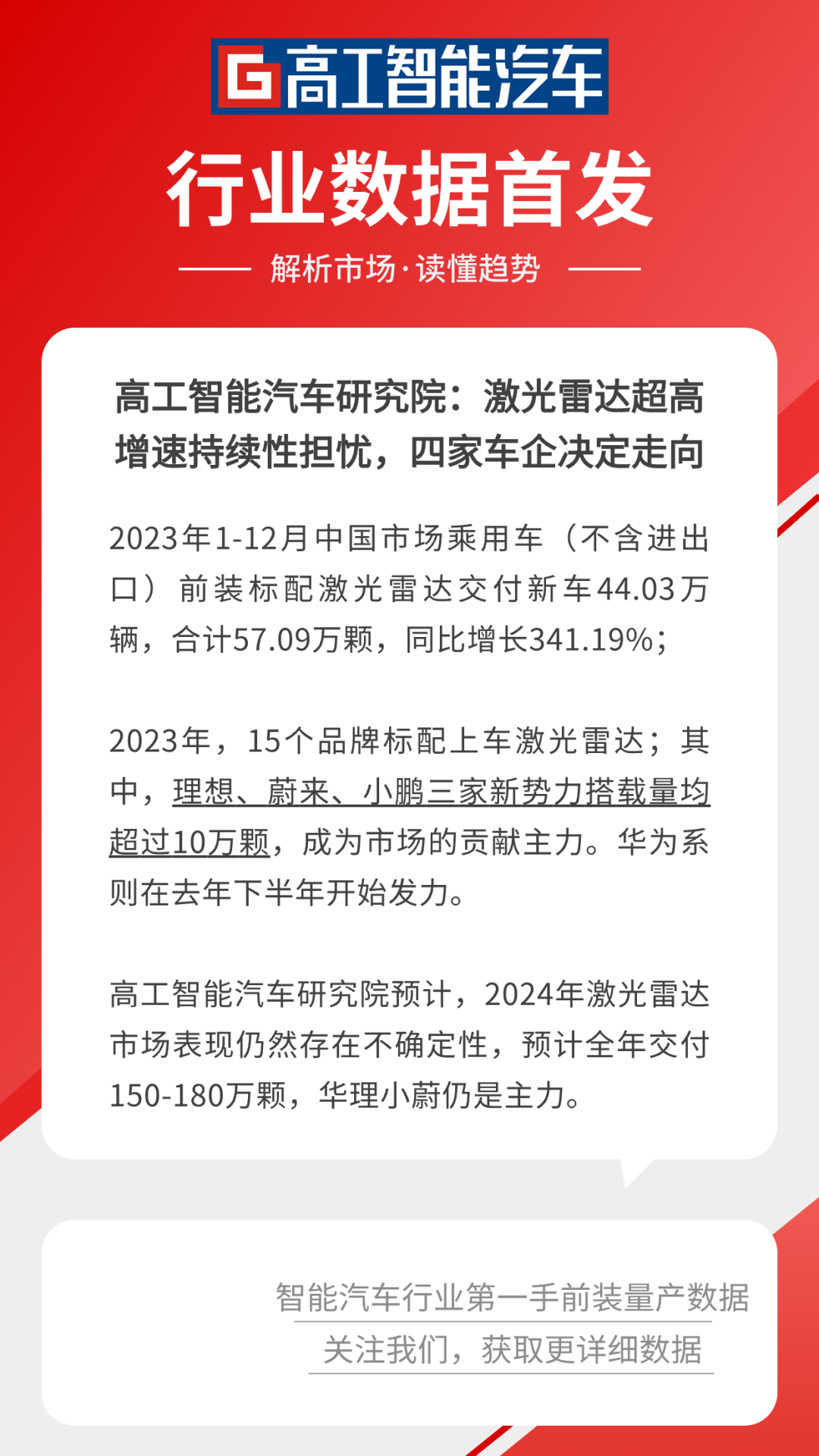

高工智能汽车研究院监测数据显示,2023年1-12月中国市场乘用车(不含进出口)前装标配激光雷达交付新车44.03万辆,合计57.09万颗,同比增长341.19%;

2023年,15个品牌标配上车激光雷达;其中,理想、蔚来、小鹏三家新势力搭载量均超过10万颗,成为市场的贡献主力。华为系则在去年下半年开始发力。

比如,问界M9的上市,“全新设计192线激光雷达,硬件领先业界至少一代,”也被华为常务董事余承东作为这款新车的主要亮点之一,类似的宣传策略也被用到了智界S7上。

有意思的是,与极越01同出于吉利浩瀚平台架构的极氪001,今年的改款车型也增加了激光雷达的选装配置(与极氪007类似配置策略)。这也可以被理解为,极氪对市场需求的一次测试。

此前,极氪智能驾驶负责人陈奇向媒体透露,“不采用激光雷达的方案,天花板也未必很低,这要看如何去做——做得好,天花板一样可以很高。”

目前,关于激光雷达版和无激光雷达的纯视觉版本,极氪的两套方案都在同步开发。“当然,激光雷达的方案在安全性上会提升很多。”

此外,随着去年国内市场正式放开L3级自动驾驶的上路许可,头部车企更是力拼品牌的「技术高点」,而激光雷达无疑是最后一道安全防线。

就在本月初,广汽埃安宣布,将在埃安和昊铂双品牌全系车型加速L3和城市NDA等尖端智驾技术的落地和普及,计划在4月落地城市NDA功能。目前,即将上市的昊铂GT L3版本,将确定搭载3颗激光雷达。

“无论对于乘用车或者商用车来说,高性能激光雷达,都是汽车产业智能化进程中不可或缺的传感器,更是实现从L2+向L3跨越的必选项。”Seyond(原Innovusion)联合创始人兼CEO鲍君威表示。

这意味着,接下来的市场将彻底分化。其中,中低端车型,将主打降价+基础配置;而高端车型则主打降价+增配,激光雷达无疑是其中之一。

比如,按照比亚迪$比亚迪(SZ002594)$的计划,接下来,20万元以上车型只能提供可选装高阶智能驾驶辅助系统,30万元以上车型才会标配。这意味着,占据比亚迪乘用车销量超7成的20万元以下车型,将与高阶智驾无缘。

而从技术和功能落地的角度来看,激光雷达的需求同样明确。

在行业人士看来,如何为规控系统留出更多的反应时间,也是提升自动驾驶的安全性和舒适性的关键一环。而在鲍君威看来,“纯视觉方案跟激光雷达所实现的功能,完全不是一类的东西。”

而新一轮技术(产品性能PK)争夺战,已经开始。换句话说,现有量产交付的产品性能还不足以奠定激光雷达的胜局。

其中,禾赛$禾赛(NASDAQ|HSAI)$率先推出最新产品AT512,搭载第四代自研芯片,实现300米标准测远@10%反射率,相比AT128提升了50%,最远测距达到400米。

而得益于芯片高集成度,AT512(等效512线)以每秒约1230万的超高点频为汽车提供图像级超清晰三维感知,拥有全局均匀的0.05x 0.05角分辨率,点云密度是上一代AT128的8倍。

此外,去年底,随着蔚来ET9的正式亮相,一同出现的,还有两颗来自Seyond的Robin W(灵雀W)中距广角激光雷达。这是自动驾驶进行城区场景后,为应对复杂道路场景的关键硬件。

官方数据显示,灵雀W激光雷达,拥有2倍于市场同类产品的超长测距能力,最远探测可达150米,近10倍于同类产品的角分辨率,搭配120*70的超广角视场。

同时,灵雀W拥有小于9W的极低功耗和小巧的体积,易于集成和安装。在功能应用方面,可以为高速变道、城区无保护转弯和车辆泊出等辅助驾驶场景中提供更安全、智能与舒适的用户体验。

目前,国内头部车企和智驾系统方案公司,也还在持续招募激光雷达相关人才,涉及激光雷达感知算法设计和开发,以及算法在不同级别自动驾驶产品中的落地与优化。

此外,已经导入激光雷达的头部车企,正在进一步提升算法能力。比如,基于深度学习的激光雷达目标检测和跟踪,与大数据组协作,进行边角案例的清理和挖掘,对模型进行改善。

而在高工智能汽车研究院看来,如果说,激光雷达在去年是不少车企「价格战」的牺牲品;那么,今年可能会成为车企争夺市场份额的加分项。

高工智能汽车研究院监测数据显示,2023年城区NOA实际标配(包括未释放软件)占整体NOA比重达到36.89%,预计到2025年将有机会突破50%。

同时,叠加L3级自动驾驶的准入窗口期红利,激光雷达市场增量不确定性也在增加。“不排除超预期表现,但也存在一定的风险。”

图文源自互联网,不作任何商业用途,如有侵权,请联系删除。内容仅供阅读,不构成投资建议,请谨慎对待。投资者据此操作,风险自担。

本文作者可以追加内容哦 !