01 权益观点

流动性缓解带来的超跌反弹基本修复到位,短期市场或进入观察期,等待宏观积极信号的验证。随着汇金公司宣布将持续加大增持ETF的规模和范围,有效缓解了近期市场流动性负循环的问题,市场得以触底反弹,但当前基本回到大幅杀跌前的市场水位。中央财经委员会第四次会议强调,推动新一轮大规模设备更新和消费品以旧换新,后续尚需重点关注两会上对财政和产业政策方面的部署,以及地产融资和需求端政策落地后的实际情况,届时有望进一步打开A股市场上行空间。此外,当前市场已在对美联储激进降息预期出现修正,我们预计随着美债利率回到4.3%激进降息预期的起点,后续外围流动性的负面影响亦有望出现改善。

行业配置上,把握成长方向轮动修复的机会,顺周期资产有待政策验证观察。科技制造方面,随着海外科技巨头业绩落地,AI国内映射方向或进入短期修整,受益国内政策方向的算力方向或能延续,但AI分流出来的资金或流向卫星互联网、智能驾驶、机器人等其他科技主题,滞涨的医药亦值得关注。顺周期板块中,由于两会等政策落地情况还有待明确,食品饮料等顺周期核心资产的涨幅空间打开还有待验证观察,高股息策略或能逢低布局。

02 市场回溯

A股:近期利好消息频发,证监会换帅、假期出行与消费数据良好均推升市场做多热情,加之5年期LPR大幅调降,进一步改善市场政策预期。节后A股延续上涨态势,整周看,国证2000、创业板指、沪深300、上证指数涨跌幅分别为8.08%、1.81%、3.71%、4.85%。

风格方面,成长>周期>金融>消费。海外科技龙头业绩超预期,光模块逐渐兑现,但受益国内政策端的算力和内容端的传媒和计算机依然延续上行,除TMT板块大幅领涨以外,机器人、卫星互联网、MR等科技主题表现活跃;周期板块内部分化,具有行业自身变化的煤炭和建筑涨幅明显,但与地产相关的钢铁、建筑材料相对较弱;消费板块多数跑输大盘,主要受到了医药、家电、食品饮料等机构重仓的传统核心资产拖累,经济预期未有明显提振市场预期;金融板块内部有所分化,银行涨超6%,受LPR非对称降息催化,房地产上涨4.5%,非银金融涨幅则仅有2.8%。

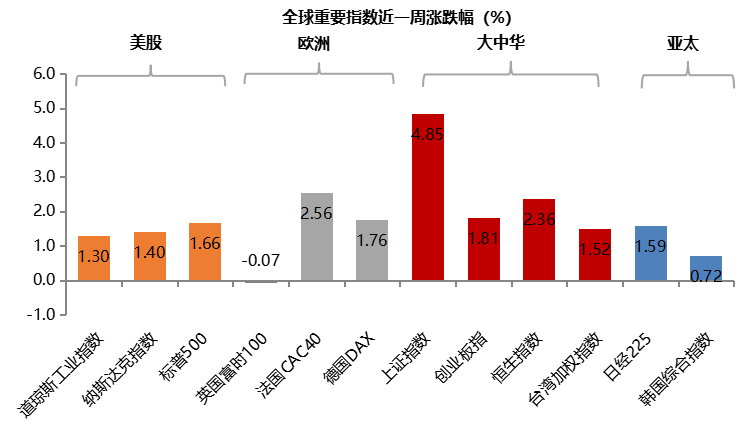

海外:美国经济稳健,周初请失业金人数超预期降至一个月低位、2月Markit 制造业PMI攀升至17个月新高,美债利率继续高位盘整,但英伟达本周公布的财报超预期强劲,极大刺激市场情绪,AI概念股领涨全球股市,美欧日均有股指创历史新高。整体看,节后一周美国三大指数继续稳健上涨,其中纳斯达克上涨1.4%,标普500上涨1.66%,道琼斯工业指数上涨1.3%;欧洲市场有所分化,英国富时100微跌0.07%,法国CAC40上涨2.56%,德国DAX上涨1.76%。亚太市场实现普涨,大中华区与日本股市继续领涨,其中恒生指数上涨2.36%,台湾加权指数上涨1.52%,日经225上涨1.59%,韩国综合指数上涨0.72%。

资金面

本周美元指数转为下跌,人民币小幅升值。截止2月23日,美元指数收盘价103.9738,周跌幅0.29%;美元兑离岸人民币(USDCNH)收于7.2057,离岸人民币兑美元升值0.1%。本周外资流入速度放缓,北向资金单周累计净流入107亿(前值净流入161亿)。

估值面

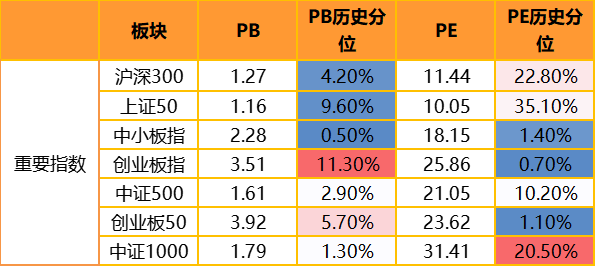

本周宽基指数估值延续回升态势。具体看,沪深300的估值分位上涨6.4%,上证50的估值分位上涨11.8%,中小板指的估值分位上涨0.4%,创业板指的估值分位上涨0.3%,中证500指数的估值分位上涨0.9%,中证1000指数的估值分位上涨6.7%。横向比较看,当前多数宽基指数的估值分位水平仍处于20%以下的历史低位区间,部分指数的估值分位水平达到1%附近的历史极低区间。

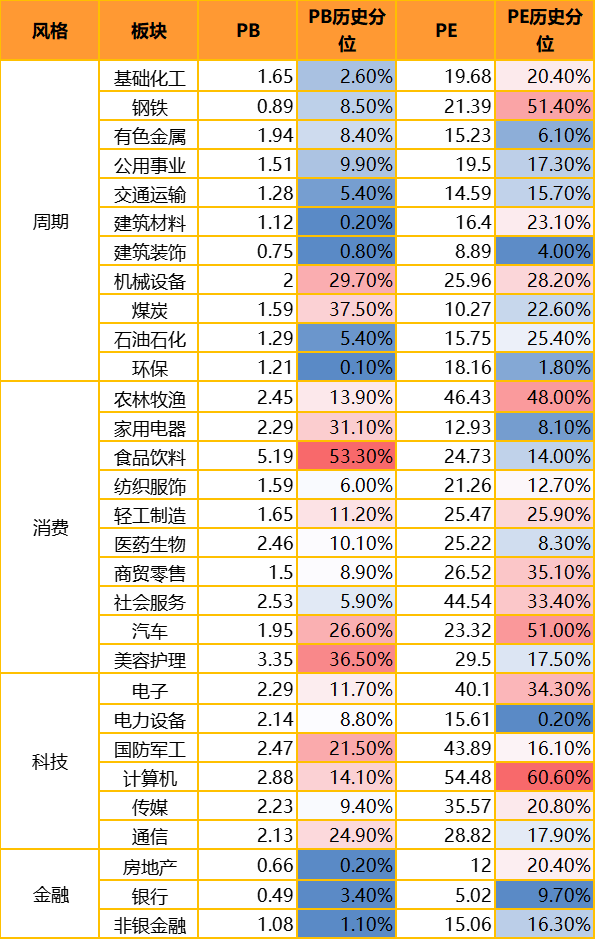

分板块来看,各板块估值水平多数回升。具体来看,科技成长板块估值分位涨幅明显,计算机行业领涨,估值分位上涨17%,传媒估值分位上涨8.4%,而电力设备、国防军工估值分位涨幅相对较小;周期板块估值分位全面上升,石油石化、公用事业、煤炭估值分位均涨超5%;消费板块估值分位涨幅相对较小,仅有美容护理、轻工制造涨超5%;金融板块估值分位有所分化,银行涨超5%,而房地产、非银金融估值分位分别上涨1.7%、2.6%。

注:1)单元格越红,代表同期数值排名越高,反之越低;2)历史分位取自2005年以来的历史数据,表现当下估值所处历史的位置,数值越高,所处历史估值越高。

情绪面

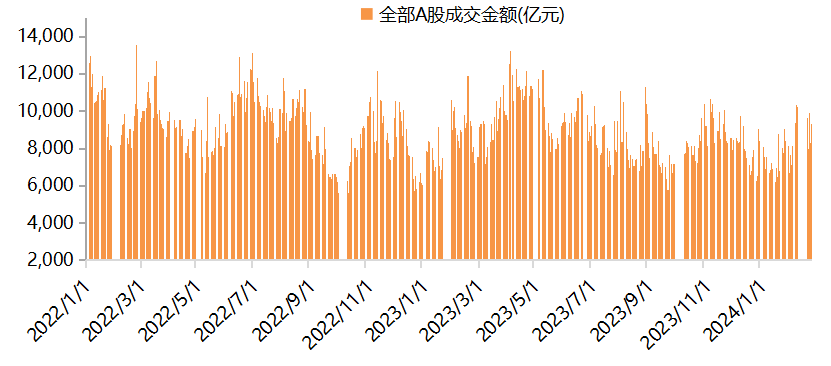

节后一周A股交投活跃度小幅下滑,A股日均成交额降至0.9万亿的水平(前值0.97万亿)。上证综指、沪深300、创业板指换手率均有回落,其中上证综指换手率82%、沪深300换手率47%,创业板指换手率154%。

03 财经资讯

证监会:2月18日至19日,证监会召开系列座谈会,就加强资本市场监管、防范化解风险、推动资本市场高质量发展广泛听取各方面意见建议。座谈会由证监会党委书记、主席吴清和领导班子成员分别主持。证监会负责同志表示,证监会将认真对待来自各个方面的意见建议包括批评意见,经过论证切实可行的马上就办,一时不具备条件的做好沟通解释,及时回应市场关切,依靠各个方面的共同努力把资本市场建设好、发展好。(证券时报)

$金鹰改革红利混合(OTCFUND|001951)$

$金鹰医疗健康产业C(OTCFUND|004041)$

$金鹰核心资源混合A(OTCFUND|210009)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文作者可以追加内容哦 !