多传感器融合方案是智能驾驶提速的重要安全保障,被视为自动驾驶的必由之路。在智能驾驶提速背景下,激光雷达、4D毫米波雷达、超声波雷达、车载摄像头市场规模将持续扩大。

智能驾驶传感器产品概况

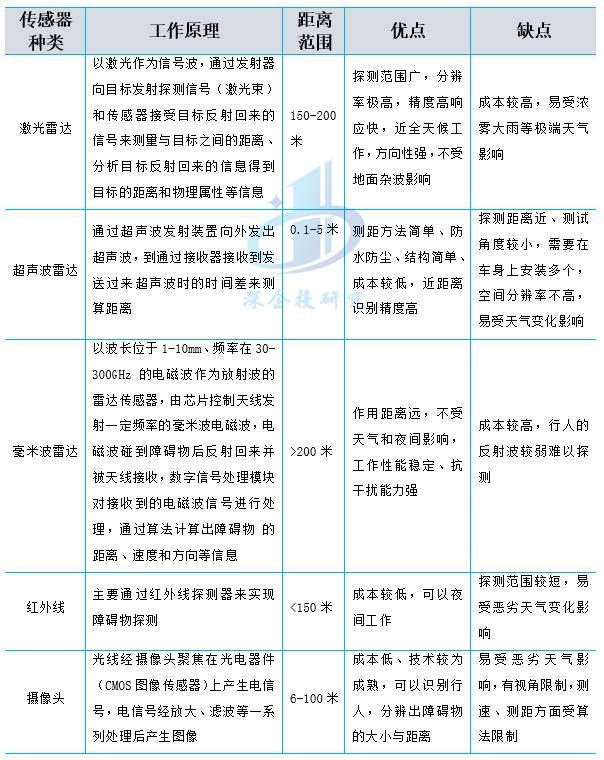

自动驾驶传感器系统一般包括4种雷达:激光雷达(Lidar)、毫米波雷达(mmWave Radar)、超声波雷达(Ultrasonic Radar)和红外雷达(Infrared Radar)。目前激光雷达和毫米波雷达是基本和必要的车载传感器设备,而超声波雷达和红外雷达则可以根据情况选择。不同传感器的对比如下表所示:

表1 车载雷达系统传感器对比

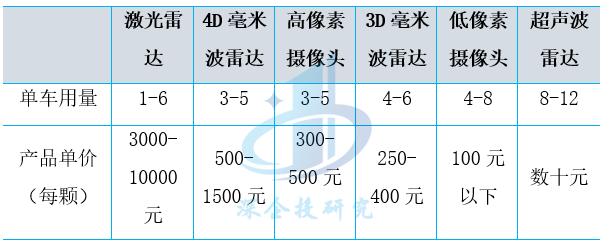

随着自动驾驶技术迭代发展,多传感器融合方案是智能驾驶提速的重要安全保障,被视为自动驾驶的必由之路。当前摄像头+毫米波雷达+超声波雷达的组合基本满足智能驾驶感知需求,而激光雷达在探测速度、日夜间工作能力上领先。激光雷达的综合性能最优,由于兼具精度高、探测范围广、分辨率高、算法可行性强等优点,被大多数整车厂、Tier1供应商认为是L3级及以上自动驾驶必备的传感器,同时随着智能驾驶需求的不断提升,渗透率的不断提高,自动驾驶技术不断向L3级及更高级别发展,其优势愈发明显。随着自动驾驶等级的提升,单车激光雷达搭载数量预计也将不断增加,根据信通院报告,L3、L4 和L5级别自动驾驶或分别需要平均搭载1颗、2-3颗和4-6颗激光雷达。随着量产出货规模持续提升,车载激光雷达价格从早期几万美元,2023年下降至几百美元(3000人民币以下):

表2 智能驾驶各类传感器预计单车用量及当前价格

激光雷达产品概况

车载激光雷达种类极为丰富。按照扫描方式不同,车载激光雷达可分为半固态激光雷达、固态激光雷达以及机械式激光雷达;按照测距方式不同,可分为FMCW激光雷达、ToF激光雷达以及三角测距法激光雷达。固态激光雷达指利用电子方式实现扫描操作的雷达,可细分为闪光(Flash)型激光雷达以及光学相控阵(OPA)激光雷达两种,具有架构紧凑、体积小、可实现部分现场角探测、稳定性好等特点,未来有望成为车载激光雷达市场主流。

市场规模

作为汽车智能驾驶最重要的传感器,2023年国产激光雷达实现量产大爆发,出货量远远领先国外激光雷达企业。据Yole Group统计,截止2023年第三季度,已有36家中国车企宣布使用激光雷达,预计国内将有高达106款搭载激光雷达的车型上市,占全球同期预计发布搭载激光雷达新车型总数量近90%,国内激光雷达车企的数量和规模将在未来一段时间长期领跑。据专业汽车媒体统计,2023年末的广州车展上,几乎所有20万及以上车型,均搭载了激光雷达。

2023年11月17日,国家工信部、公安部等四部门联合发布《关于开展智能网联汽车准入和上路通行试点工作的通知》,文件明确提出要针对具备量产条件的搭载自动驾驶功能智能网联汽车产品开展准入试点。未来在国家政策支持下,我国自动驾驶汽车商用化进程将不断加快,车载激光雷达市场规模将进一步增长,预计到2028年将突破30亿美元。

发展前景

根据新思界产业研究中心发布的《2023-2028年车载激光雷达行业市场深度调研及投资前景预测分析报告》显示,车载激光雷达主要用于汽车自动驾驶系统中。伴随技术进步,我国自动驾驶汽车行业发展速度加快。据国家工信部统计数据显示,2022年我国搭载辅助自动驾驶系统的智能网联乘用车新车销量达到700万辆,同比增长45.6%。在市场需求拉动下,我国车载激光雷达行业发展态势将持续向好。

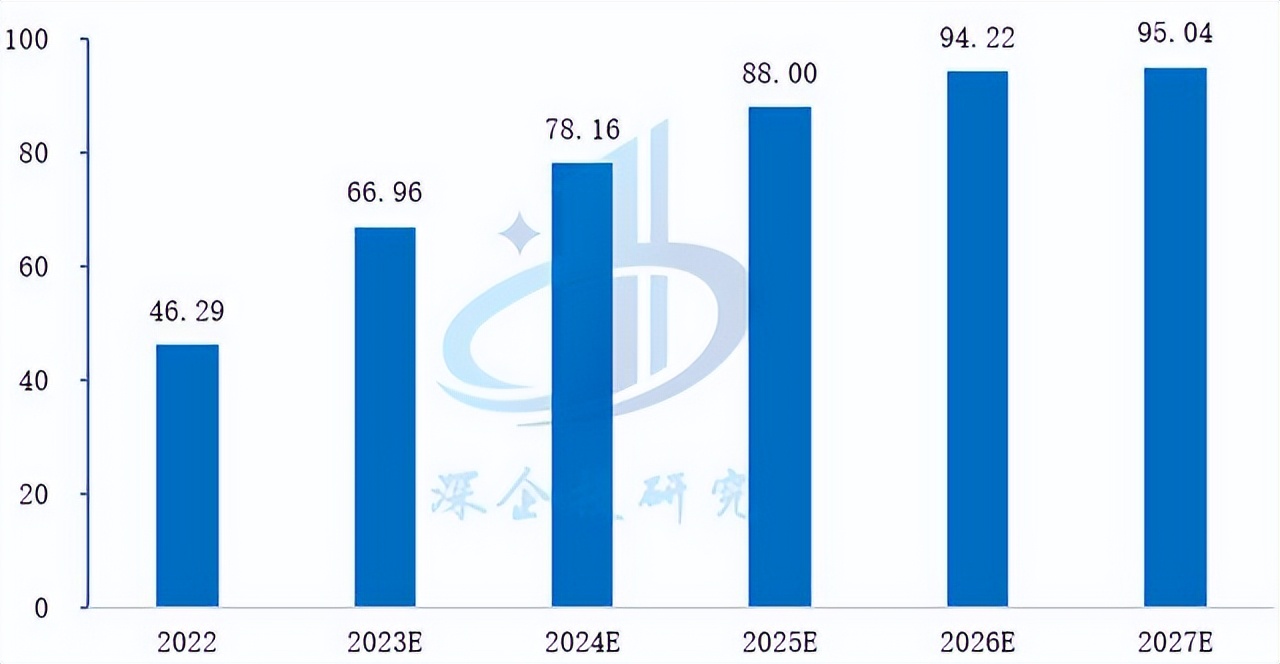

中国激光雷达市场规模高速发展。根据国联证券预测,我国车载激光雷达渗透率有望持续提升,预计2023-2027年渗透率分别为2%、7%、15%、23%、29%,单车平均激光雷达搭载量保持在1.25颗,即大部分车型装配1颗激光雷达,部分车型或搭配2-3颗激光雷达,预计 2023-2027年单颗激光雷达价格分别为4500、3800、3300、3000、2800元,2023年国内乘用车激光雷达市场规模达到28.29亿元,2027年增长至282.30亿元。服务机器人激光雷达市场有望从2022年的46.3亿元提升至2027年的95亿元。

资料来源:国联证券,深企投产业研究院整理。

行业分析人士表示,伴随自动驾驶技术不断进步,车载激光雷达应用需求日益旺盛。在行业发展初期,受技术壁垒高等因素限制,我国车载激光雷达市场被海外企业占据主导。近年来,在国家政策支持以及本土企业自主研发实力提升等积极因素推动下,我国车载激光雷达行业发展速度加快,技术水平已达到全球领先。

业务布局

2023年国产激光雷达实现量产爆发,正在主导全球车载激光雷达市场。未来,随着汽车智能化提速,国产激光雷达市场规模将持续增长,哪些企业布局收获发展机遇?

禾赛科技$禾赛(NASDAQ|HSAI)$

2023年前三季度激光雷达交付量13.438万台,同比增长307.9%,连续四个季度营收和交付量均超过6家国际上市同行公司(Luminar、Ouster、Cepton、Innoviz、Aeva、AEye)总和,预计2023年激光雷达产品总销量超过22万台,同比增长超过1.7倍。

速腾聚创$速腾聚创(HK|02498)$

2023年激光雷达销量达到25.6万台,较2022年同比增长349.12%,其中2023年第四季度销量15.1万台,同比增长545.30%,截止2023年12月18日,速腾聚创已取得21家车企及Tier1的62款车型定点订单,同期助力其中12名客户实现24款车型的大规模量产落地。

欧菲光$欧菲光(SZ002456)$

公司自2015年起开始布局智能汽车,目前已取得20余家国内车企的一级供应商资质。公司研发4D纯固态激光雷达,除了生成点云3D坐标外,也可以实时探测、更新周边环境的感度值。公司纯固态激光雷达方案内部不包含任何旋转结构,不仅提供较高的探测距离和角分辨率,还能提供车规级产品的可靠性和稳定性。

据媒体报道,2022年5月,以色列纯固态激光雷达开发商Opsys宣布与中国汽车零部件供货商、欧菲光集团股份有限公司全资子公司——上海欧菲智能车联科技有限公司达成合作协议。此后,上海欧菲车联团队发力,在短短两个月时间里,已完成该款纯固态激光雷达在国内多家主机厂、造车新势力首次技术对接。

图达通

自2016年创立至今,已取得非常显眼的成绩。图达通是蔚来旗下所有车型的激光雷达供应商,其旗下的激光雷达已经完成累计9款车型的搭载,并实现了亚、美、欧市场的全面登陆。根据图达通预计,2023年全年向乘用车客户将实现交付激光雷达超过15万台,对比2022年交付量实现100%增长。

华为

据了解行业的资深人士介绍,华为早在2016年便启动了激光雷达预研工作。2020年12月,华为正式发布其首款车规级高性能激光雷达产品——96线中长距激光雷达。2021年4月,华为推出首款4D成像毫米波雷达,2022年3月,华为发布了首款毫米波AI超感传感器,用于智能家居,2022年7月, 华为发布新一代超远距高精度毫米波交通雷达ASN850。2023年12月,华为发布最新的激光雷达产品——全新设计的 192 线激光雷达——是业界车规级量产最高线数激光雷达,具备250米超远距精确识别能力,184万点/秒成像能力,垂直分辨率达0.1,雷达扫描频率达20Hz,业界普遍水平为10Hz。

目前,华为已经是中国及全球激光雷达主要供应商,据今年5月盖世汽车统计数据显示,2023年1-5月华为激光雷达装机量排在国内前列,与禾赛科技、图达通、速腾聚创等同属第一梯队。

图文源自互联网,不作任何商业用途,如有侵权,请联系删除。内容仅供阅读,不构成投资建议,请谨慎对待。投资者据此操作,风险自担。

本文作者可以追加内容哦 !