近日,新质生产力概念股掀起炒作热浪,柔性自动化装备与工业机器人系统应用供应商克来机电$克来机电(SH603960)$斩获13连板傲居两市连板最高标。(来源:财联社)

什么是“新质生产力”?为何受到资金爆炒?除了连板股,还有哪些可投资性比较强的机会?

一、背景介绍

2024年开年伊始,“新质生产力”成为政策、监管、市场等各领域“高频词”。近日,高层发表重要讲话时都明确就“发展新质生产力“提出了新的要求,体现出中央对于新质生产力的高度重视和深远谋划。

地方政府对这项工作要求的部署也在提速。据机构统计,31个省(区、市)的2024年政府工作报告中,共有26个省(区、市)的政府工作报告在相对靠前的位置重点提及了新质生产力。多地政府工作报告提出,2024年将锚定培育新兴产业、未来产业,聚焦以科技创新引领经济发展,促进形成新质生产力,培育强劲新动能。

新质生产力和“以科技创新引领现代化产业体系建设”成为热点概念,各省围绕发展新质生产力布局产业链,壮大新兴产业、培育未来产业、提升传统产业,完善现代化产业体系。新质生产力方向有望受益,建议关注科创100ETF华夏(588800)、新能源车 ETF(515030)、人工智能AIETF(515070)、云计算50ETF(516630)、机床(159663)及机器人ETF(562500)。

二、热门解读

(1)什么是“新质生产力”?

2023年9月,最高层在黑龙江考察,“新质生产力”概念被首次提及。关于其内涵,人民日报发文表示,新质生产力相对于传统生产力而言的,是指大量运用大数据、人工智能、互联网、云计算等新技术与高素质劳动者、现代金融、数据信息等要素紧密结合而催生的新产业、新技术、新产品和新业态。新质生产力的形成是人类改造自然手段和方式的明显进步,是先进生产力替代传统生产力,质量效率更高、可持续性更强的发展模式加速形成的过程,代表着生产力水平质的跃迁,具有丰富内涵和显著特征。

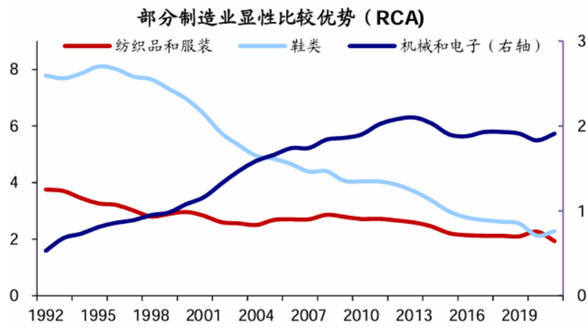

“新质生产力”提出的背景是传统要素投入驱动模式难以长期支撑中国经济高速发展,中国正处于经济增长动能转换和产业转型升级的重要时期。改革开放以来,中国经济持续高速增长,产业结构也实现了由劳动密集型向资本密集型的升级。在2000年至今的第二个“二十年”期间,中国要素禀赋优势逐渐转向资本密集型行业。展望未来,在改革开放后的第三个“二十年”期间,中国产业结构需要继续转型升级来为经济发展提供新动能。从国际经验来看,科技创新推动的产业结构升级是发展中国家跨越“中等收入陷阱”的关键,中国经济要实现高质量增长,也需要从传统要素投入驱动转变为创新驱动,培育新质生产力是高质量发展的关键。

图1:中国比较优势逐渐转向资本密集型产品

在新质生产力的催生下,预计将有更多新产业出现,成为推动经济增长的新动能。人类社会发展历经四次科技革命,跨越蒸汽机时代、电气化时代和信息化时代,来到“智能化和绿色化”的新质生产力时代。新质生产力是以智能技术和绿色技术为代表的新一轮技术革命引致的生产力跃迁。新质生产力有望引领未来产业投资新方向,人工智能、算力、工业机床、工业互联网、人形机器人、脑机接口、6G等领域或具备较大的机遇。

(2)紧跟政策,挖掘新质生产力相关投资机遇

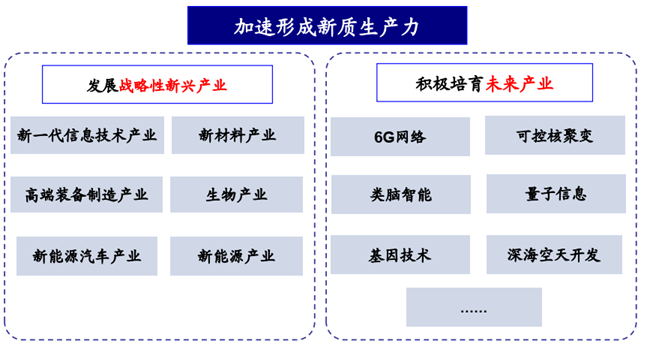

“新质生产力”强调积极培育战略性新兴产业和未来产业。近年来我国新质生产力相关领域在经济中占比正逐渐上升。由于未来产业大多还处于孕育阶段,因此,以战略新兴产业占比观察新质生产力在经济中的占比情况。据国家统计局,我国战略性新兴产业占GDP比重从2014年的7.6%上升至2022年的13%以上。其中,战略性新兴产业中新能源产业发展较快,在经济中占比快速上升。未来随着政策支持叠加技术革命的催化,新一代信息技术、高端装备制造等产业或将继续引领新质生产力发展,根据“十四五规划”中的目标,25年我国战略性新兴行业占GDP比重将上升至17%。

图2:新质生产力相关产业

新质生产力即绿色生产力,我国光伏风电等新能源产业在世界占主导地位。我国新能源领域通过“引进-消化吸收-再创新”的路径实现了关键技术自主可控,叠加产业政策的持续扶持,光伏、风电领域快速发展,22年全国风电、光伏发电新增装机达到1.25亿千瓦;其中光伏新增装机量连续10年位居全球首位。此外,22年我国风电、光伏发电量达到1.19万亿千瓦时,较2021年增加2073亿千瓦时,同比增长21%。光伏、风电等可再生能源发电量占我国发电量的比重从11年的17%上升至22年的31%。与此同时,我国相关产业链在全球已占据优势地位,根据IEA的数据,21年我国组件产能全球占比达75%、电池片为85%、硅片为97%、多晶硅为79%。建议关注低碳板块新质生产力领域。

汽车产业是国内具备强全球竞争力产业链的重要领域之一,正在被新质生产力重塑。在国家政策支持与企业不断创新的推动下,我国新能源车产业快速成长。2023 年 12 月,我国新能源汽车月产量为 119.13 万辆,月销量为 114.10万辆,同比分别增长 49.85%和 40.17%,市场占有率达 36.15%。汽车产业是国民经济的重要支柱产业,在传统能源车时代中,我国整车、零部件企业的品牌力和竞争力都比较弱,而日本、德国等汽车强国在产业链中占据优势地位。在汽车的电动化和智能化转型中,我国已经逐渐具备先发优势,作为世界最大的新能源车市场,产业链中动力电池、电机、电控等核心零部件领域已逐渐占据主导地位。随着新能源汽车渗透率不断提高,我国新能源车正扬帆出海走向世界,我国新能源车产业在经济中的占比也将逐渐提升。

人工智能等新一代信息技术是发展新质生产力的主阵地。以ChatGPT为代表的人工智能超大规模预训练模型,凭借其良好的通用性和泛化性,正显著降低人工智能的应用门槛,推动人工智能技术在各领域大规模落地。人工智能核心要素中,我国算力规模持续壮大,智能算力保持高速增长。根据中国信通院的数据,22年我国智能算力规模达178.5EFlops,较21年增长72%,占全球比重上升至40%。根据中国信通院,2016年以来算力与经济发展水平呈现显著正相关,算力将逐渐带动基础设施、技术创新等各项拉动经济发展的因素共同迭代升级,促进数字经济和实体经济融合,形成新的增长点。未来人工智能或将逐渐成为科创赋能经济和产业转型升级的重要抓手,根据华经情报网,25年人工智能核心产业规模有望超4000亿元,拉动相关产业近1.7万亿元。政策不断推动科创领域的技术进步和产业升级,为产业注入活力,人工智能、云计算、大数据等相关产业链有望受益。

此外,新质生产力要求产业体系自主可控、安全可靠,建议关注机床、机器人等方向。随着机床更新替换周期临近,机床需求逐渐增加,金属切削机床产量逐渐修复转正,金属成形机床产量增速降幅缩窄。中央及各地方政府将加快机床行业相关政策的颁布,将进一步催化更新替换进程,同时有望助力高端机床技术攻克。高端制造业的投资有望保持较高景气度,进而拉动机械设备的需求,重点关注国产替代、高端化转型进程。与此同时,随着经济企稳,消费场景增加,下游制造业景气度回升,拉动自动化生产设备需求,工业机器人及产业链中细分领域需求将增加,助力产业链加速发展。

相关ETF:

科创100ETF华夏(588800)及其联接基金(020291,020292):聚焦于信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业,是新质生产力公司聚集地。

新能源车 ETF(515030)及其联接基金(013013/013014):中证新能源汽车指数(指数代码: 399976.SZ,指数简称: CS 新能车)是新能源车行业的代表性指数。指数选取涉及锂电池、充电桩、新能源整车等业务的上市公司股票作为成份股,以反映新能源汽车行业相关上市公司的整体表现。 中证新能源汽车指数成分股“少而精” , 聚焦行业上中下游产业发展机遇。

人工智能 AIETF(515070)及其联接基金(008585/008586):中证人工智能主题指数(指数代码: 930713.CSI,指数简称: CS 人工智)选取为人工智能提供基础资源、技术以及应用支持的公司中选取代表性公司作为样本股,反映人工智能主题公司的整体表现。

云计算50ETF(516630)及其联接基金(019868/019869):中证云计算与大数据主题指数(指数代码: 930851.CSI,指数简称: 云计算指数) 选取 50 只业务涉及提供云计算服务、大数据服务以及上述服务相关硬件设备的上市公司 A 股作为样本股,以反映云计算与大数据主题股票的整体表现。

机床ETF(159663)及其联接基金(017573/017574):中证机床指数(指数代码:931866.CSI)从沪深市场中选取50只业务涉及机床整机、及其关键零部件制造和服务的上市公司证券作为样本,以反映机床产业上市公司证券的整体表现。根据Wind一级行业分类,工业、信息技术位居指数行业权重前两位,占比分别达到68.7%和23.5%。

机器人ETF(562500)及其联接基金(018344/018345):机器人ETF跟踪中证机器人指数(指数代码:H30590.CSI)选取系统方案商、数字化车间与生产线系统集成商、自动化设备制造商、自动化零部件商以及其他相关公司作为样本股,以反映机器人产业相关股票的走势。

#什么是新质生产力?早理解早受益#

$机器人ETF(SH562500)$$机床ETF(SZ159663)$

数据来源:海通证券、长城证券、Wind,时间截至2024年2月27日。以上产品风险等级均为R4(中高风险),均属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。此外恒生国企ETF、恒生红利ETF为境外证券投资的基金,主要投资于香港证券市场中具有良好流动性的金融工具。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险、香港市场风险等境外证券市场投资所面临的特别投资风险。跨境ETF实行T+0回转交易机制资金运作周期缩短,可能带来短期波动风险。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

对于ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。

本文作者可以追加内容哦 !