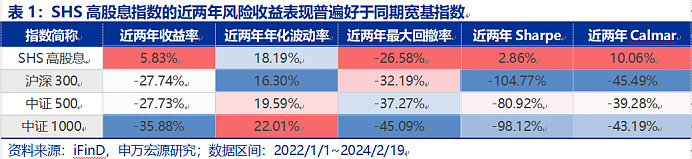

2024年以来,以银行、煤炭为代表的高股息板块表现强劲。下表统计了近两年来中证沪港深高股息指数(以下简称SHS高股息指数)的收益与波动情况,与沪深300、中证1000等指数相比,高股息指数收益率更高、回撤更小,并且具有明显的超额回报。

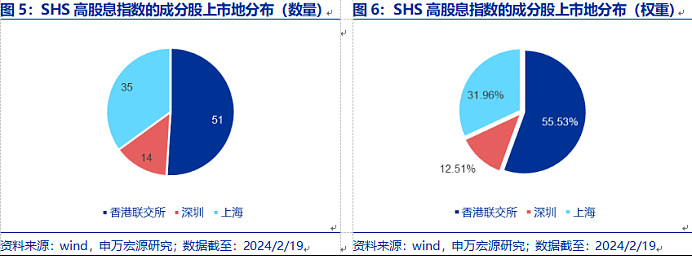

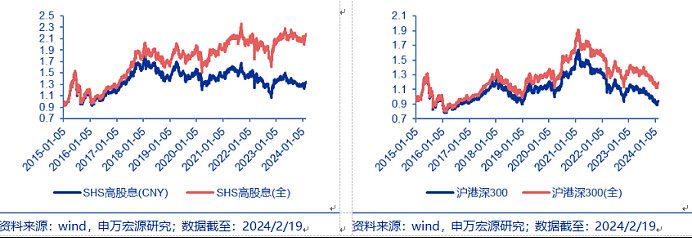

为什么SHS高股息指数表现如此亮眼呢?我认为有如下原因,首先该指数从沪深A股以及符合港股通条件的港股中选取100只流动性好、连续分红、股息率高的股票作为指数样本股。目前指数由51只香港联交所上市股票、35只沪市、14只深市股票组成,全面覆盖三地市场。

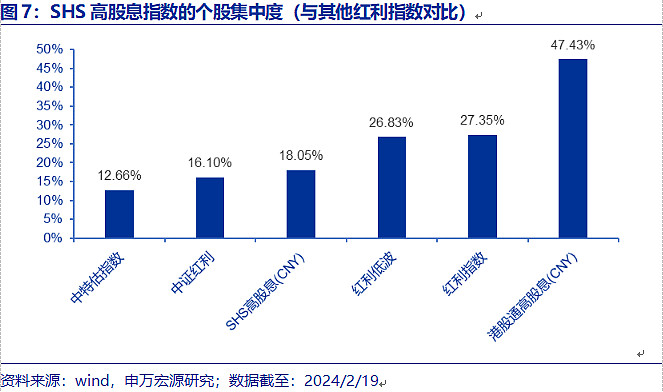

除了市场分布广泛,SHS高股息指数的优势还在于相对主流红利指数更低的个股集中度。SHS高股息指数的个股集中度不高,最新前十大成分股占比不超过20%,与其他红利指数对比属于偏低的类型。

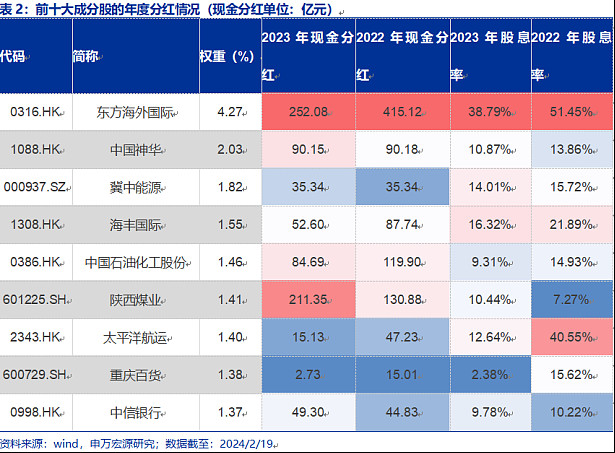

其次,SHS高股息指数的年度股息率超过8%,大幅超越主流红利指数。截至2023/12/31,绝大多数企业近一年的股息率在3%-11%之间,前五大成分股股息率都超过10%,其中第一大成分股东方海外国际的股息率高达38.79%。

考虑了红利再投资效应后,股息率更高的SHS高股息指数具有明显的业绩优势。2015年以来SHS高股息(全)累计收益达到117.21%,超越原价格指数83.28%,而同样对标三地市场但分红更少的沪港深300(全)仅领先原价格指数24.35%。

另一方面,从恒生沪深港通AH股溢价的层面看,指数当前点位达到156.09,A股相对H股的平均溢价率为56.09%,该数值处于2015年以来的99.9%分位,即当前H股相对A股而言,未来上行的弹性更大,具备价格优势,而SHS高股息指数的港股权重超过50%,港股低估值的情况或意味着该指数当前的投资价值更高。

那么高股息的优势缘何呢?我认为有如下几点原因:

1、国际宏观环境波动下的避风港

高股息的公司往往盈利能力较强、并且现金流量充沛,在面临国际宏观环境波动时,其较强的内循环能力能有效抵御国际贸易环境、出口状况的变化,从而有效降低市场环境波动的影响。

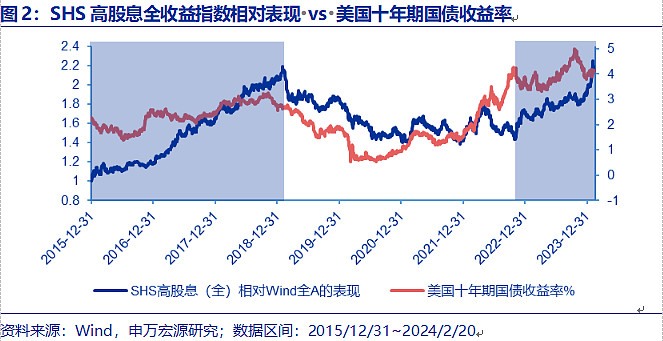

如果采用美国十年期国债收益率反映国际宏观环境的变化情况。在2015/12~2018/12这一轮加息周期下,高股息策略相对Wind全A指数长期占优。2023年内美联储加息预期多轮调整、宏观环境预期变化剧烈,此时高股息策略也相对Wind全A指数持续占优。

目前,国际冲突持续剧烈,降息调整与总统大选等不确定因素仍在持续催化,高股息策略的避风港效应可期。

2、与国内宏观环境高度相关,弱复苏环境占优

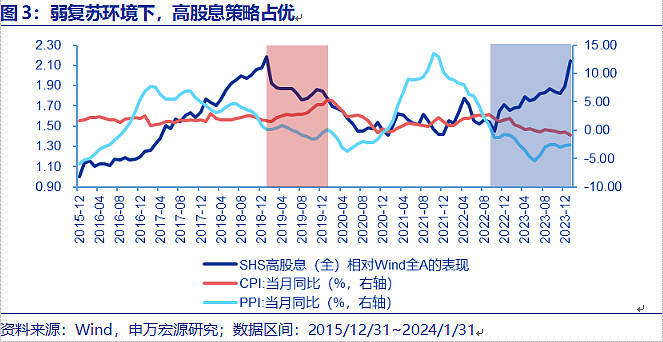

一般情况下,弱复苏环境下,高股息策略表现较强,强复苏环境下高股息策略表现较弱,我们可以使用CPI同比与PPI同比简易判断强弱市场环境。

2022年10月以来,CPI同比从高位向下回落,PPI同比由正持续转负,反映需求提升不及预期,市场仍处在供给相对偏多的环境下。在这一环境下,经营持续性强、盈利能力突出的高股息企业相对占优。

目前国内CPI同比仍存在下降趋势、PPI同比也持续为负,预期未来一段时间内国内宏观环境仍将处在弱复苏环境下,此时高股息率策略可能持续占优。

3、受估值等波动因素影响较小

高股息率策略大多布局低估值、高盈利能力的股票。在宏观环境变化、市场估值水平波动时,这类高股息企业能够抵御估值波动带来的负面影响,在长期贡献持续的股息收益。

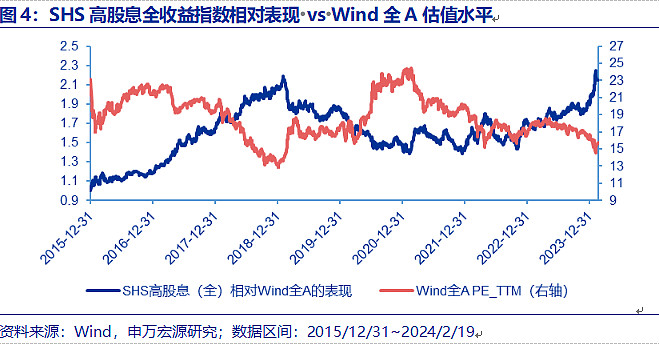

具体来看,高股息策略的相对表现与Wind全A指数估值水平呈负相关关系。自2022年以来,Wind全A估值水平多轮波动、整体呈下降趋势,期间高股息策略呈现上行趋势。在估值持续回落的当下,具有稳健低估值特征的高股息率指数持续占优。

工欲善其事必先利其器,目前市场上红利策略指数五花八门,有的是挂羊头卖狗肉。银河高股息(LOF)A(501307)追踪的是中证沪港深高股息指数,能够直接分享到红利策略的硕果。

2024年仍将是经济复苏的关键一年,借银河高股息(LOF)A(501307)布局高股息板块,相对直接投资个股风险更小,或许是红利策略的绝佳选择。

$银河中证沪港深高股息A(OTCFUND|501307)$$中国神华(SH601088)$$华泰柏瑞中证红利低波ETF联接A(OTCFUND|007466)$

本文作者可以追加内容哦 !