近些年来,以美国为代表的部分西方国家对于大麻产品的使用限制逐渐放开,在医疗和娱乐方面的推广进程逐渐加快,大麻合法化逐渐取得了实质性的进展。在海外资本市场上,工业大麻概念无异于站在了风口之上,产业链上的相关公司在股市上频频受到投资者追捧,成为了炙手可热的存在。

与此同时,越来越多的新玩家切入该赛道。其中,雾化产品作为工业大麻下游的一个重要应用领域,更是吸引了无数电子烟赛道玩家纷纷入局,比如电子烟巨头——思摩尔。

他山之石,可以攻玉。具备灵敏嗅觉的投资者已经从中嗅到了新的机会——CBD(大麻二酚)雾化设备正在开辟电子雾化消费市场的潜力赛道。那么,港美股市场中是否有这样的新生力量?又该如何从中寻找出确定性的投资机会?

笔者注意到有这样一家公司,上市首月股价涨幅一度达到40%。在前不久发布的24财年Q2的财报中显示,雾化收入更是同比增长高达149%。这家公司就是在美股上市的CBD雾化器龙头企业——雾麻科技(ISPR.US)。

值得一提的是,这并不是雾麻科技在该项业务上首次取得亮眼的成绩,在此之前,公司已经持续两个财年获得高质量增长。持续增长的背后,雾麻科技做对了什么?

一、受益于政策开放,市场景气度飙升

遵循好赛道(行业)、好赛车(企业)、好赛手(管理层)的“三好”投资框架进行分析,我们有必要先来看看雾化大麻这个赛道的特质及发展空间。查理·芒格曾表示,钓鱼要在鱼多的地方钓。雾麻科技在雾化收入方面能够实现持续的业绩高增长,自然离不开其所在的高成长赛道。

首先,受限于大麻本身的属性,该行业的发展与当地大麻产业政策高度相关。这就意味着哪些地区的大麻政策逐渐放宽,大麻产品的市场就在哪里。基于这个逻辑,美国作为大麻产品的主要市场,自然是不容忽视的。

虽然美国还未实现全境范围内的大麻合法化,但监管政策存在持续边际改善。自2018年美国国会通过新版农业法案,将THC含量低于0.3%的CBD产品从《管制物质法》的第一类管制药物中移除之后,全美大麻合法化迈入全新阶段。2022年12月美国总统拜登签署《医用大麻和CBD研究扩大法案》,在联邦政府层面为推动大麻合法化迈出了最重要的一步。在国家层面和各州政府的政策推动下,当前美国所有的50个州都有将CBD合法化的法律,有25个州医用及娱乐大麻(即THC)合法化、44个州医用大麻合法化。

目前,还有《安全银行法》和《大麻从列表1改为3法案》两个已经进入投票环节的关键法案的推进进程值得市场重点观察。后续伴随上述两则法案完成立法,预计将对企业及消费者市场两个层面产生双重推动。

值得一提的是,这一逻辑在全球市场也同样适用。得益于北美大麻合法化的趋势,全球大麻合法化受到了强力的驱动。联合国已经于2020年底将大麻与大麻脂从《麻醉药品单一公约》附表四中删除,这标志着在联合国层面,已经承认了大麻的医疗用途。诸如加拿大、乌拉圭、墨西哥等国家早已全境内实现医疗+娱乐合法化;欧盟方面,德国政府已于2021年宣布将使CBD合法化,马耳他已经通过法案,非盈利个人可以种植并使用大麻。

根据欧睿国际数据统计,2021年全球大麻(合法与非法)市场规模达到1875亿元美金,这一数据还在持续增长,其中合法市场占比仅为20%。在美国和全球政策的推动下,THC逐渐合法化,这也就意味着这些地区的娱乐大麻不再有黑市。对雾麻科技来说,作为美国境内品牌知名度最高的上市企业之一,其雾化产品不仅仅能用于CBD制品上,还能够用于THC制品上,因此在THC合法化的大趋势下,能够充分获取非法市场份额,受益于大麻合法化带来的市场增量。

更重要的是,政策的持续推进和支持大麻合法化的热烈呼声也标志着大众认知和道德观念开始转变,消费者对于大麻日益提升的接受程度预示着需求端爆发的到来。根据欧睿国际数据,全球大麻市场规模预计在2025年将接近2500亿美元,其中,大麻雾化产品的市场规模预计在2025年将超过100亿美元,2020-2025年复合增长速度达到30%。

在此情况下,给予了行业中走在前列的选手机会,能够充分受益于该条市场投资主线。但问题在于,谁能够提供出具有差异化的产品,并不断迭代以满足更多元化的需求。换言之,具备这样潜质的玩家具体需要怎样的能力,才能够接住行业赋予的机会,这正是接下来需要剖析的。

二、以研发为底,多维进击走在行业前列

鉴往知来,行业先驱的成功史或许能给我们一些启发。

鉴于雾化大麻是一个相对新兴的行业,我们可以从整个雾化领域出发。放眼全球,思摩尔可以说是电子烟行业的巨头,尽管受电子烟周期影响,目前股价处于历史低点,但仍然有着300多亿港币的市值。仔细观察其财务数据,研发投入绝对是绕不过的关键一环,思摩尔一直以技术竞争力在行内著称。

在宽阔的技术护城河加持下,不仅能够有效吸引行业内重要大客户进行洽谈合作,还能够吸引消费者自发消费,并带动更多消费人群进行体验并转化为忠实消费者,从而形成正向循环,同时也可以提高用户粘性和公司的议价水平。

在此方面,雾麻科技正在逐渐与同行拉开身位差距。雾麻科技的创始人刘团芳有超过15年雾化技术研发和产品质量管控的经验。公司最具代表性的DucoreTM独家专利的双线圈和气流系统技术应用在雾化大麻产品上,能够提供一流的口感和抽吸体验。

除此之外,雾麻科技还有多项专利技术及产品推出。例如行业领先的BDC(底部双发热丝)技术、BVC(底部垂直发热丝)技术、Cleito储油箱仓配合新发热丝技术等创新技术,做到了从提高产品寿命到为用户提供更好的体验的全面覆盖。值得一提的是,公司于去年推出的Ispire One自封装设备,不仅能够运用到不同类型的大麻油的灌装上,还能够帮助采购商有效的压缩成本。未来一旦进入量产使用阶段,对于核心大客户来说,通过使用该款自封装设备节约的成本转化的利润颇为可观。

当然,研发优势只是该赛道企业成功的必要条件之一,正如上述谈到的思摩尔在电子烟行业上具有技术壁垒,但其切入雾化大麻赛道时,仍然面临“水土不服”的情况,背后的原因也是多维的,经验教训或是值得吸取的。而雾麻科技不仅在技术上取得了突破,还为公司业绩增长提供了动力,这背后,离不开公司对于行业趋势变化的敏锐感知及本土化开拓渠道的能力。

鉴于雾化大麻产业链上多数环节受到美国许可证监管,雾化设备生产及组装相对宽松,并且下游客户高度分散,因此具备良好的议价空间。雾麻科技以此为切入点,成功进入雾化大麻赛道,逐渐成为集研发、设计、商业化、销售、推广为一体的雾化技术解决方案供应商及品牌商。从这点也可以看出,雾麻科技所追求的并不仅仅是提供单一器具,而是想要构建一个生态闭环,为客户提供从原材料、组装到设计再再到销售的一站式服务。这不仅能够为公司带来更多的业绩增量,还能够加强用户粘性,进而提高公司的核心竞争力。

再从雾麻科技的发展历程中不难看出,雾麻科技在雾化大麻业务的首次业绩爆发,发生在其择机进入一次性赛道之后。鉴于在价格和性价比方面的优势,使得一次性产品成为新型大麻产品中增长最快的品类。能够及时感应到市场的变化,针对消费者的需求和使用习惯推出产品,进一步锁定终端客户,离不开公司本身优秀的经营能力。从管理层面来看,公司的COO Tirdad Rouhani、联席CEO Michael Wang都曾在美国本土领先的大麻公司或实验室担任高层职位,具有丰富的工业大麻产业运营及管理经验。

管理层在工业大麻产业链的丰富经验和资源,亦有效赋能到公司销售层面上。雾麻科技的CBD雾化器产品主要以ODM形式销售,其研发人员、销售人员、管理员以及生产管理人员基本位于美国本土。在本土化的优势之下,近年来公司在拓展销售渠道方面的表现可圈可点。

去年4月份,公司与国际大麻知名品牌Cookies建立战略伙伴关系,成功打入大客户的核心供应链。据悉,Cookies是全球最知名的大麻公司之一,由湾区说唱歌手兼企业家Berner创立。该公司在6个国家18个市场拥有70多家零售店,估值达到10亿美元。根据协议,雾麻科技需要向Cookies供应CBD雾化设备产品总计1500万件。这里笔者计算了一下,如果上文提到的Ispire One自封装设备能够运用到其中,将能够帮助Cookies节约大约1500万美元的成本,对于绝大部分具有高需求的客户来说,这都是难以拒绝的诱惑。

除了Cookies,雾麻科技在今年下半年还先后与知名时尚生活品牌BrkFst、由说唱传奇和娱乐偶像Snoop Dogg推出的Dogg Lbs分别了签订独家制造和全球分销协议。在这些合作的推动下,将为雾麻科技带来不菲的销售收入,将持续推动公司CBD雾化设备快速高质量增长。

倘若从研发、商业嗅觉以及开拓渠道的能力三个维度进行综合分析,雾麻科技是目前美股市场上少有的具有丰富动能的雾化大麻赛道的新生力量。尽管当前公司体量相对较小,但在核心大客户的背书之下,雾麻科技业务规模迎来增长强周期,行业中的地位得以稳固。以美国为“桥头堡”、走向全球,这条清晰的成长路径正在逐渐显现。

三、收入进入爆发增长阶段,盈利表现可期

审视企业的长期投资价值,最根本的还是要回归到公司的基本面,换言之就是需要从公司的业绩层面进行观察,分析公司是否属于“好赛车”。

2024财年第二季度,雾麻科技实现收入4170万美元,同比增长30.7%。其中雾化产品收入同比增长149%,达到1950万美元,电子烟产品收入为2210万美元。

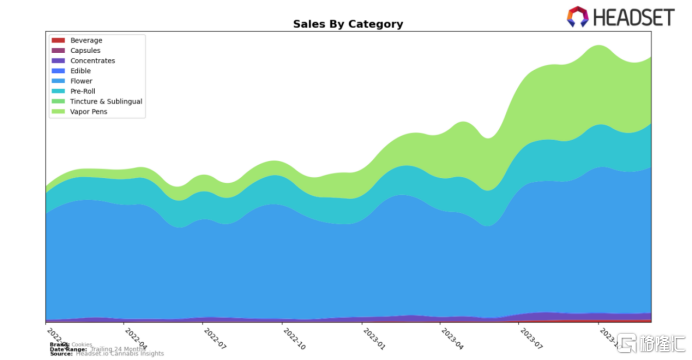

另外,根据HEADSET数据显示,雾麻科技的核心大客户Cookies的雾化产品销售额(下图绿色部分)在总销售额中的占比处于逐月增加的状态。考虑到雾麻科技已经成功进入到了大客户的供应链,后续随着核心大客户在雾化器具方面的销量持续增长,对应也将为雾麻科技的销售收入增长带来持续的商业保障。

Cookies各类产品销售额

图片来源:HEADSET

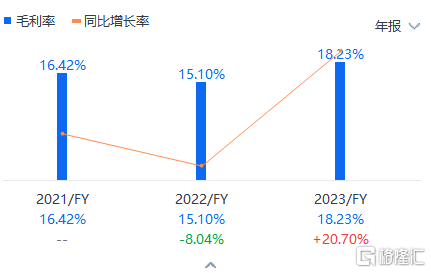

销售收入的高速增长,带动营收大幅提高,更直观的体现在毛利率水平上。一直以来,雾麻科技的毛利率便一直稳定在15%之上,在2023财年更是涨至18.23%。在烟草电子烟产品毛利率保持不变的情况下,综合毛利率的提升主要得益于雾化大麻产品毛利率增加。这说明了什么?

一方面,源于公司的产品力获得市场持续认可,这一点,从上文中提到的公司频频获得行业内核心大客户的青睐便能窥知,在此就不赘述。雾麻科技利用不断创新的技术,推动了产品升级,提高了产品利润率,从而为公司带来了更多的利润和价值。

另一方面,来自规模效应的释放。在产品价格稳定的情况下,销量的的提升能够有效拉升毛利率。由此看来,雾麻科技凭借销量释放带来的规模稀释,可以实现有效降本。但要想接住销量释放带来的机会,首要的一点就是不能被产能拖累交付。

一直以来,雾麻科技在扩大产能方面动作频频。当前,公司在美国正在建立两条全自动生产线,预计春节左右进行投产。公司的马来西亚制造工厂在本月月初获得了ISO认证,并已经收到初始订单,当前正在进入生产准备阶段。

另外值得注意的是,鉴于美国本土及马来西亚组装产品在美国或运往美国时不征收关税,将进一步降低公司的成本,毛利率预计获得进一步的提升。由此可见,基于公司持续增长的销售规模,进一步促进了摊折稀释效应的释放,进而反应到毛利率上。

在盈利能力持续增强下,公司Q2毛利额同比增长24.1%。尽管目前公司仍然处于亏损状态,但公司在电话会上透露,维护公司在马来西亚的制造工厂相关的营销费用和运营资金增加导致的总运营支出增长,是该季度延缓盈利的主要原因。这也侧面体现了雾麻科技的发展态度:为了长期发展,增加前瞻性投入。从这一层面来看,亏损并不是一件坏事,因为公司以筑牢根基为发展目标,而不是将目光放在短期的商业回报上。公司也曾在路演中表示,根据内部推算,预计公司在2024年能够实现扭亏为盈。

四、结语

整体来看,从好赛道、好赛车、好赛手的“三好”投资维度来看,雾麻科技正在驶出好速度。无论是公司的研发能力,还是进入核心大客户供应来带来的业绩推动,都明显放大了雾麻科技在雾化大麻板块中的吸引力。此外,雾麻科技积极扩大产能发展,所蕴含的增长动能尚未充分展露。

由此看来,雾麻科技正处在一个关键节点上,即资本市场的低估和高成长潜力交织的阶段。随着公司产能的进一步释放叠加新合作公司带来的额外增量,收入结构持续往更健康的方向进行变化,这一局面大概率也会随之打破。这个拥有良好内生外延成长能力的“三好”CBD雾化设备龙头,值得进一步的跟踪。$雾麻科技(NASDAQ|ISPR)$

本文作者可以追加内容哦 !