一、大类资产上周表现

1.权益

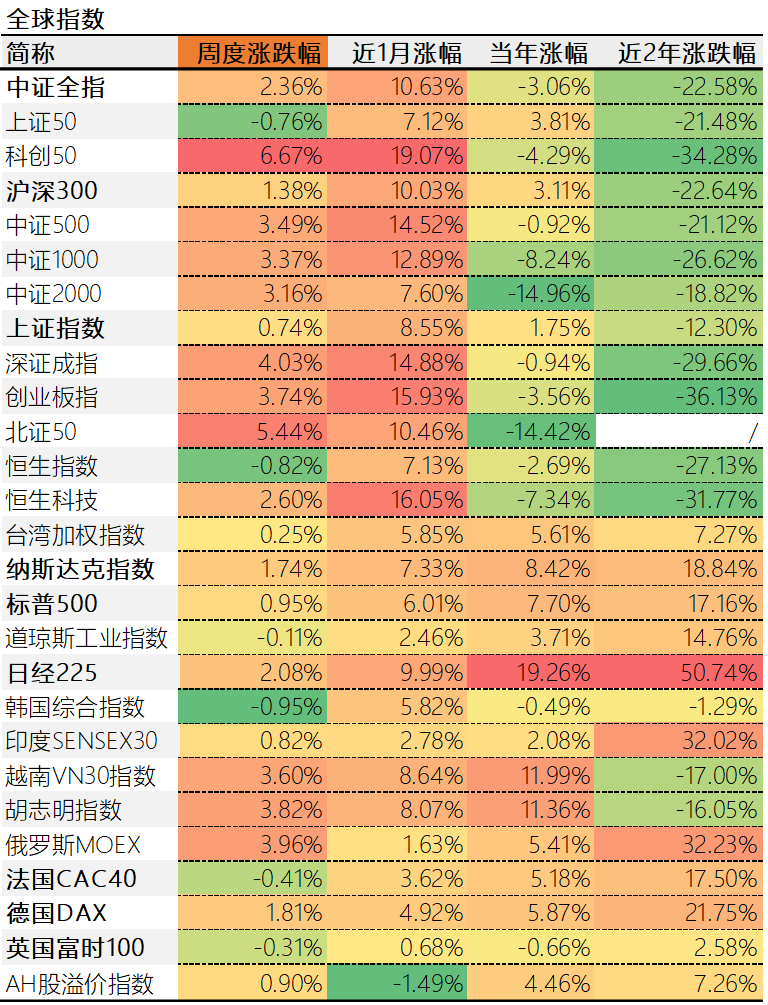

数据来源:wind,截止2024/03/01(下同)

本周全球主要股指上涨最多的是北证50,涨幅达到5.44%。下跌最多的是韩国综合指数,跌幅达到-0.95%。AH股溢价率本周走高,港股性价比提升。内地股指方面,中证全指周涨2.36%,宽基指数方面,涨幅最大的是科创50,6.67%,跌幅最大的是上证50,-0.76%。

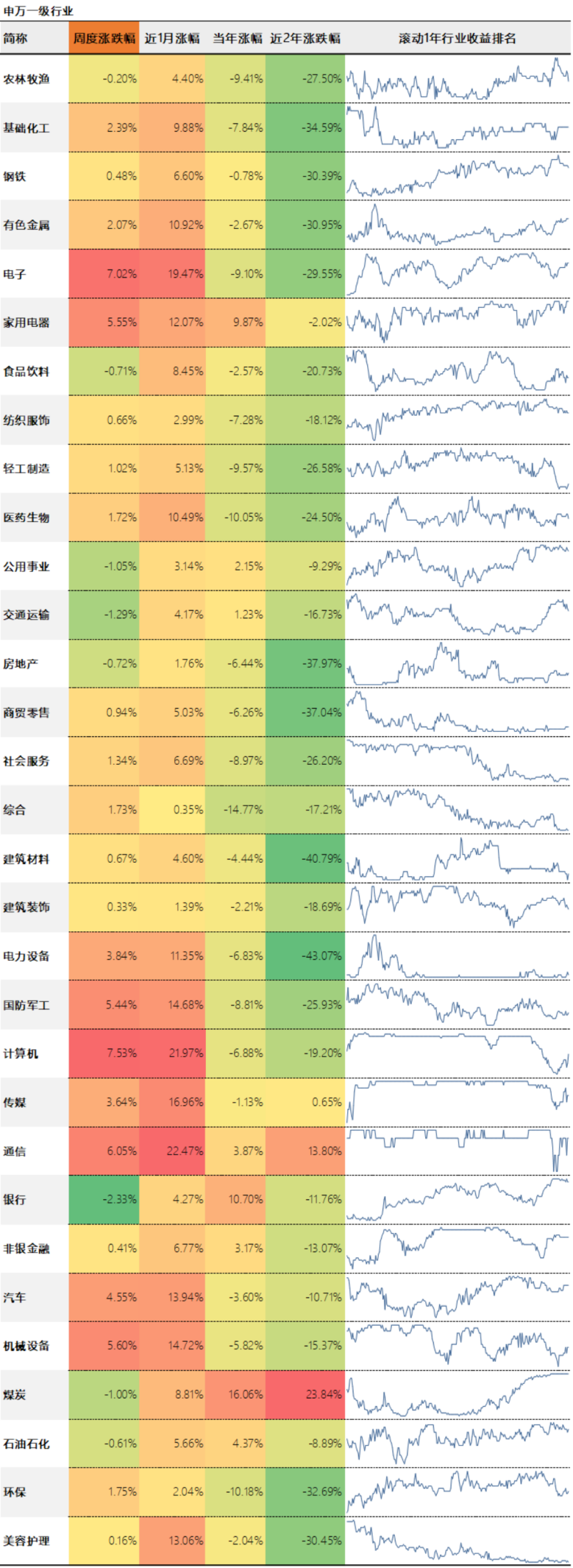

本周行业涨幅靠前的是计算机7.53%、电子7.02%,跌幅靠前的是银行-2.33%、交通运输-1.29%。TMT板块可能正在迎来第二段行情。

已经处于行业收益排名底部半年以上的行业有美容护理、电力设备、商贸零售、房地产。

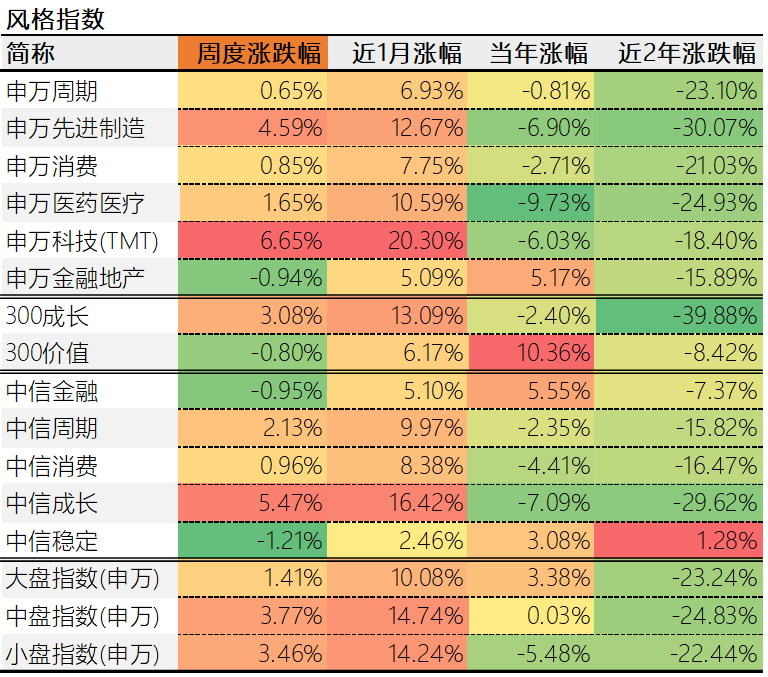

主题方面,表现最好的是申万科技(TMT),申万金融地产落后。风格因子方面,成长风格与价值风格走势分化。市值风格方面,大中小盘股涨跌相差较大。

2.利率与债券

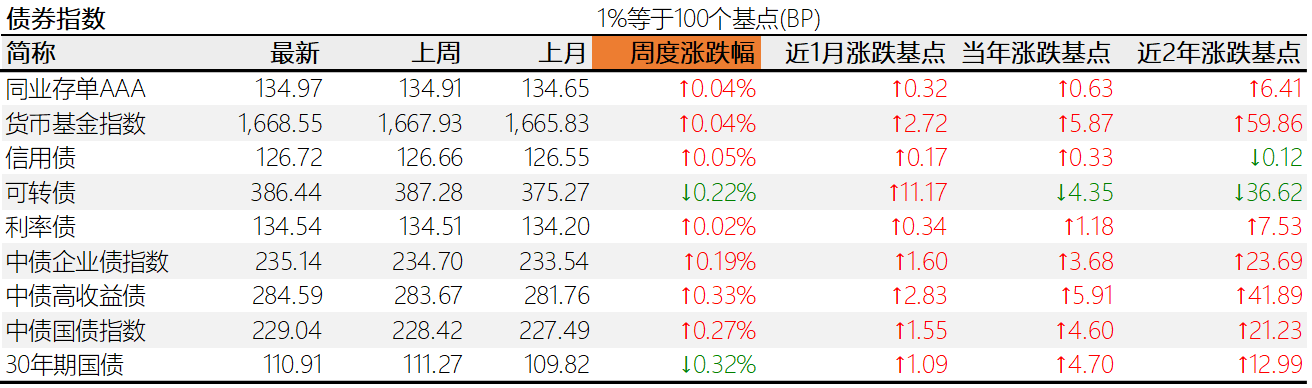

本周市场利率普遍下行,资金面宽松。中美无风险利差-1.67%,处于倒挂状态,负利差扩大。短端利率更强。期限利差[10Y国债收益率-1Y同业存单收益率]12.44BP,期限利差处于正常区间。

主要债券品种以涨为主,表现最好的是中债高收益债,表现欠佳的是30年期国债。周五30年期国债的下跌引起市场的关注,回看过去一段时间的行情,这并没有多特别,只是涨得太多,容易成为惊弓之鸟。

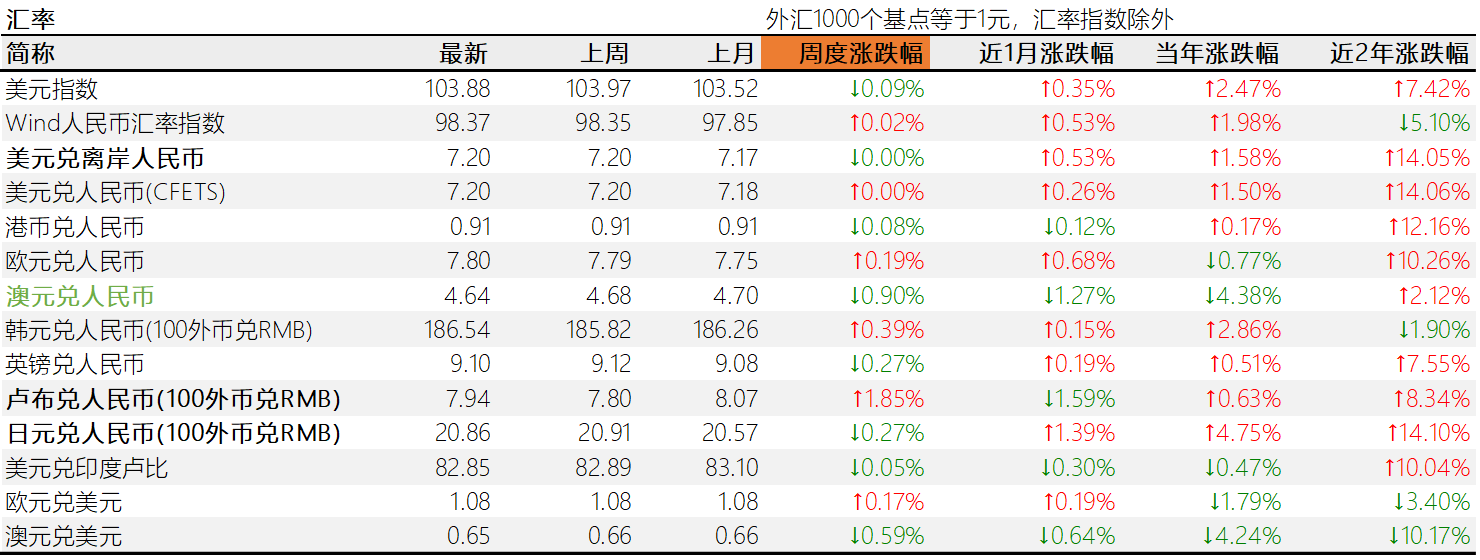

3.汇率

汇率方面,美元指数和人民币指数分别跌0.09%、和涨0.02%。人民币相对美元周贬0.00%。主要货币兑人民币升值最多的是卢布,贬值最多的是澳元。澳元今年2个月贬值4个多点,对美元和人民币都是。

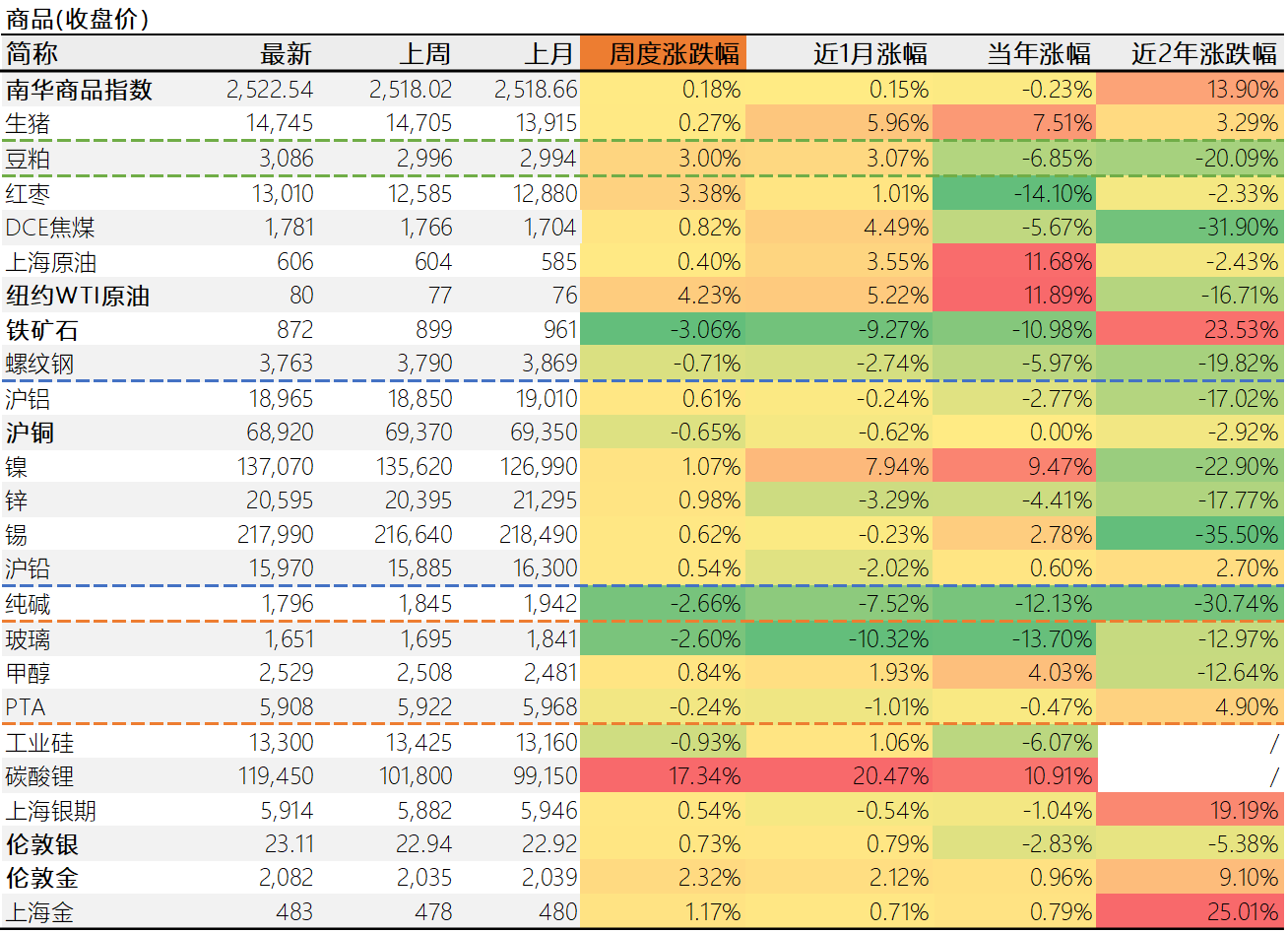

4.商品

商品方面,本周南华商品指数上涨0.18%。涨幅靠前的有碳酸锂17.34%、纽约WTI原油4.23%;跌幅较大的有铁矿石-3.06%、纯碱-2.66%。

贵金属方面,本周伦敦金上涨2.32%,上海银期上涨0.54%。贵金属方面,伦敦金上涨2.32%,伦敦银上涨0.73%。受汇率等影响,国内上海金上涨1.17%,比伦敦金少涨1.15个百分点。金银价格比为90.12,变动不大。

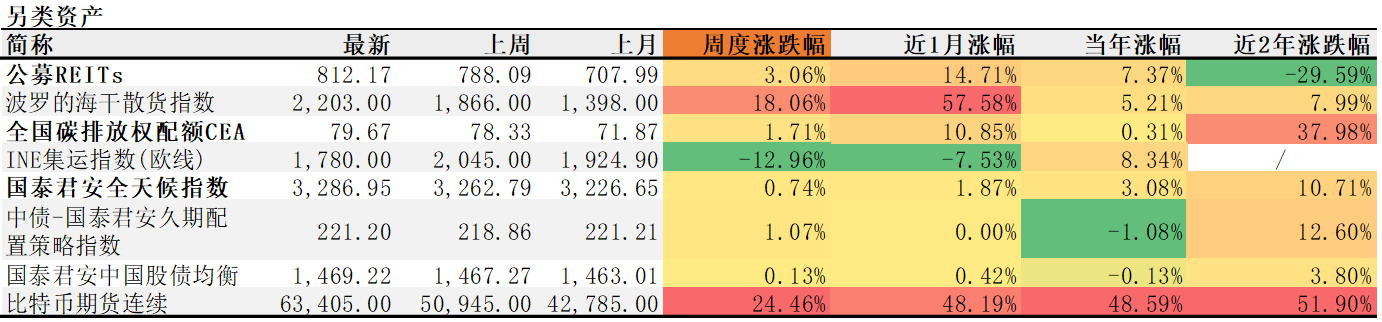

5.另类资产

另类资产中,涨幅靠前的是比特币期货连续24.46%、波罗的海干散货指数18.06%;跌幅靠前的是INE集运指数(欧线)-12.96%。公募REITs本周继续大反弹。两只新的REITs趁机上报,3月下旬可能迎来打新。

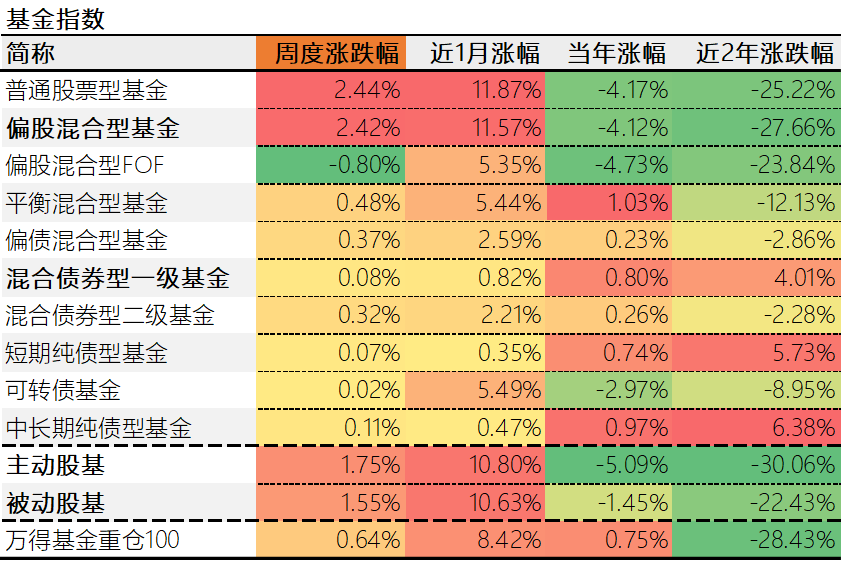

6.公募基金

主要基金类型中,本周表现较好的是普通股票型基金,平均收益2.44%;表现靠后的是偏股混合型FOF,平均收益-0.80%,本周主动股基跑赢被动股基。万得基金重仓100指数今年涨幅已经回到水上,说明很多明星基金本周回血不少。

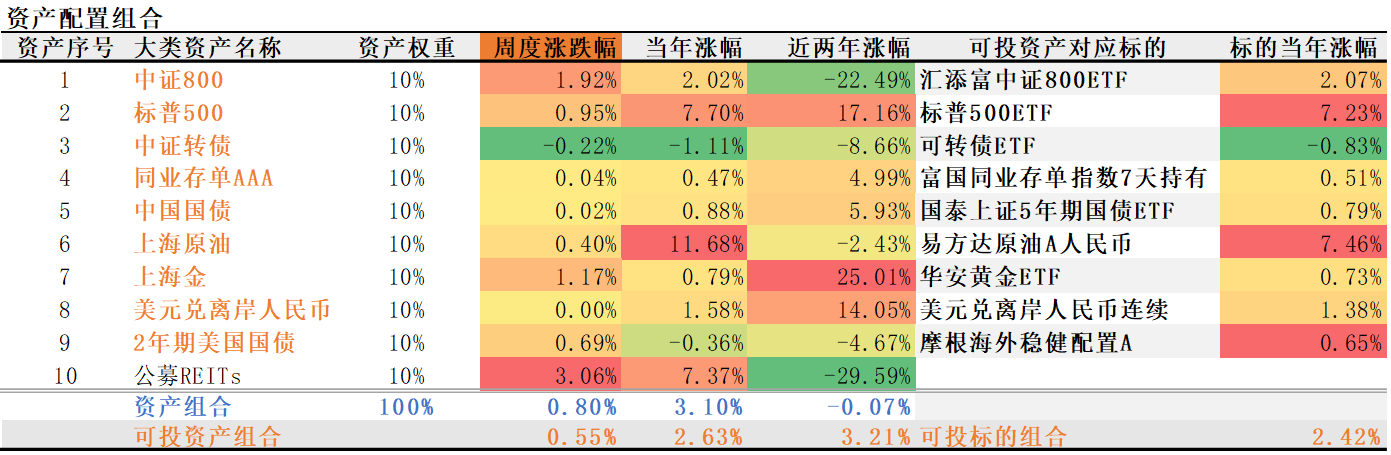

7.资产配置组合

本周,我们的大类资产组合上涨0.80%。其中,可投资产组合上涨0.55%。组合的年度涨幅为3.10%,年化涨幅为19.37%,可投资产组合的年度涨幅为2.63%,年化涨幅为16.23%。可投标的组合今年的年度涨幅为2.42%,年化涨幅为14.84%。

二、下周市场展望

权益方面,两会召开在即,几天的市场上涨,让人们对政策面的期待又提升了几分。我们认为两会上大概率不会有太多新的重磅政策出台,且两会后一季报预告可能扰动市场,届时市场可能调整。

债券方面,受长债周五的影响,市场对债市的谨慎必然增加几分,当前债市格局仍然未变,需要的是交易不要

继续拥挤下去。对债市更大的威胁其实来自于经济的复苏增强,这需要数据和政策的验证。

风险提示:本文为作者分享对大类资产观点,涉及的金融品种不代表推荐。

#【有奖】年后最值得关注的行业是?#

$30年国债ETF(SH511090)$$黄金ETF(SH518880)$$易方达原油A类人民币(OTCFUND|161129)$

本文作者可以追加内容哦 !