作者/星空下的烤

编辑/菠菜的星空

排版/星空下的牛肉干

提到整牙,像笔者一样生于20世纪的朋友们大概脑海中第一时间会联想到这样的画面:笑一笑立马露出满嘴金属牙套。但实际上,牙齿矫正器早就从醒目的一口大“钢牙”迭代到几乎看不出来的隐形正畸产品了。

传统矫正器和隐形矫正器 来源:网络,笔者整理

摆脱了颜值困扰的牙齿矫正器自然迈入了新时代,不少有正畸需求的朋友纷纷走上了隐形正畸之路,这股风尚也在2021年6月把国内隐形矫正器生产商$时代天使(HK|06699)$送上了港股,上市当天市值一度逼近800亿港元。

不过好景并未持续,经过近3年的股海沉浮,目前(2024年2月27日)时代天使的市值仅剩下114.23亿港元,腰斩再腰斩。

股价的猛烈下行固然和这几年来堪称地狱级别的港股大环境有关,不过也和这个行业愈发白热化的竞争态势有关。

一、我国错颌畸形复杂比例较多

让我们先来了解一下相关概念。

部分人的牙齿、颌骨乃至颜面会出现发育畸形的情况,这大多是由遗传、疾病和不良习惯等因素引发的,一般称为错颌畸形(malocclusion)。临床表现上,像牙齿排列不齐、咬合错位等等都属于典型表现。而正畸治疗就是通过矫正器来对牙齿进行矫正,分为传统矫正器和本文想重点分析的隐形矫正器。

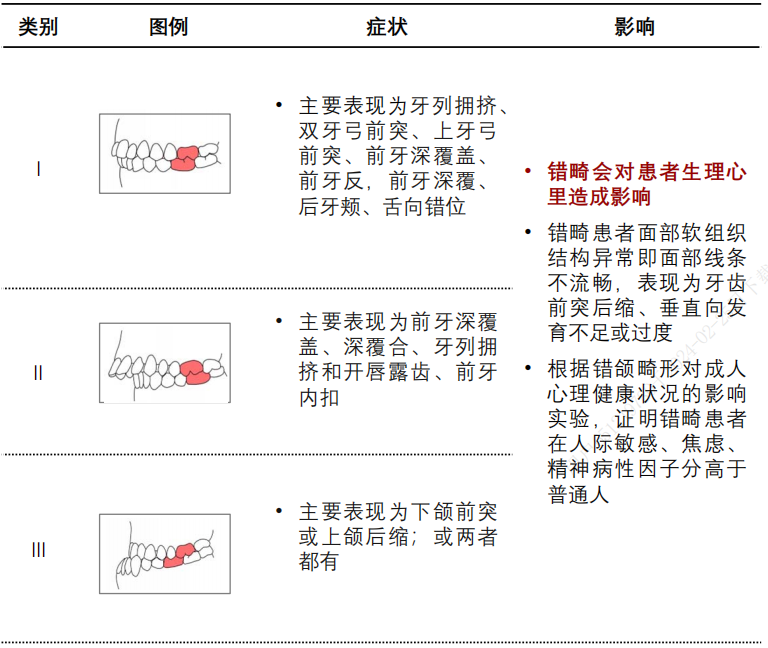

错畸定义与分类(安氏分类法) 来源:口腔颌面正畸学,时代天使招股书

根据行业研究数据,虽然全球错颌畸形患者整体比例相去不远,但各国家地区患者在病例复杂程度上却是相差巨大。以我国为例,咱们不但错颌畸形患者基数庞大,而且复杂病例占比很高。按照上图安氏分类法的统计方法,2022年我国整体人口中II/III类错领畸形率达到36%,显著高于美国的17%。

可以说,国内正畸市场不但潜力巨大,而且需求迫切。

产业链方面,隐形正畸产业对上游材料有较高要求,在软硬度、弹性等方面均需满足一系列标准。材料质量也是区分产品档次的主要分水岭,从时代天使等财报来看国内厂商以外采为主。中游是矫正器和成像设备(口内扫描仪)的生产制造,也是产业链的主要组成部分。下游就是各口腔医疗服务机构了,从$通策医疗(SH600763)$的财报中我们可以发现,其正畸业务占整体比约在20%左右。

二、国内提升空间大

在矫正方式的选择上,隐形矫正器正在逐步替代传统矫正器。

传统牙套不美观,不容易清洁,容易引发卫生问题,而且复诊频次高,对患者而言非常麻烦。而隐形正畸便捷舒适,对牙医技术的要求也比较友好。所以隐形正畸市场占据了正畸产业越来越多的份额,增速明显高于整体市场规模。

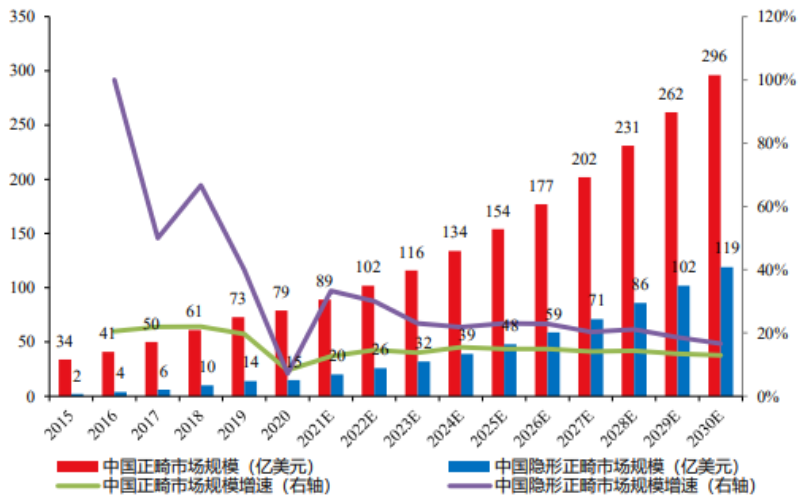

从灼识咨询和时代天使《招股书》中可以看到,2021年全球正畸市场规模为623亿美元,其中隐形正畸市场规模为147亿美元。具体到我国来说,在89亿美元的国内正畸市场里,隐形正畸占据了其中的20亿美元。

中国正畸及隐形正畸市场规模 来源:时代天使《招股书》,华创证券

而且从渗透率来看,国内市场仍有挺大提升空间。2019年美国正畸渗透率为1.8%,而国内按2022年案例数量计算,渗透率仅为0.36%。而且美国隐形正畸比例差不多是1/3,而国内隐形正畸只占全部正畸人数的10.5%。

三、国内厂商向低线、海外要业绩

就在这个如此有想象空间的市场里,玩家都有哪些呢?

国内市场呈现出明显的双雄争霸态势。2022年,时代天使市场份额为41.7%,隐适美为31.8%。正雅、美立刻等国产厂商分食剩余26.5%的份额(均按达成案例数量计算)。二线国产厂商虽然占比仍然不高,但其实已经有了显著进步,这离不开下沉市场的突出贡献。

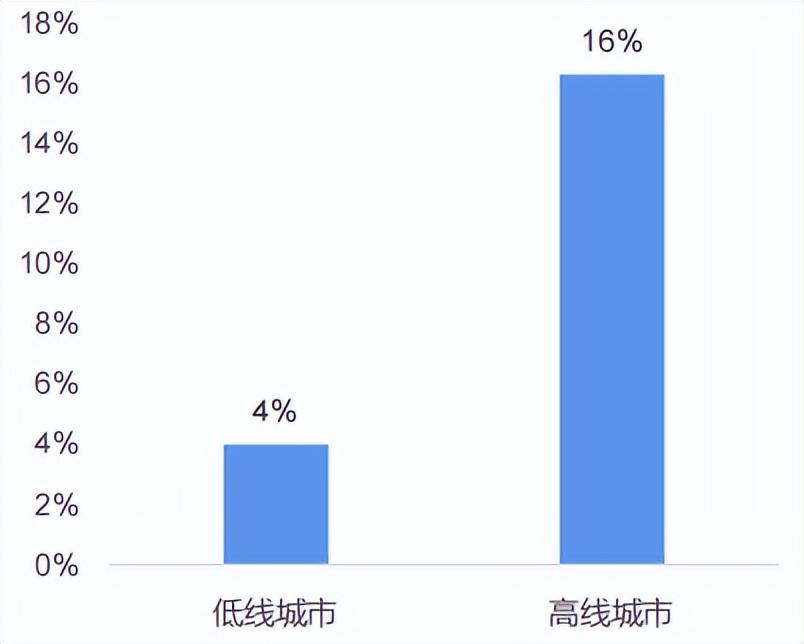

这些国内品牌一直都在通过深耕低线地区来避开和一线大厂的贴脸肉搏。2021年,三线及以下城市尚占整体隐形正畸案例数量的22%。2022年,这部分市场增速达到16%,远高于整体增速,当年这部分市场占整体隐形正畸案例数量也直接涨了4个点。依仗基层市场的快速扩张,2020-2022这短短几年间,隐适美在国内的份额从40.3%被压缩到31.8%。比如正雅,2019年案例数不到4万例,而2021年就快速增长到了8万例,其中很大一块都由低线地区贡献。

低线城市隐形正畸渗透率较低(2021年) 来源:第一财经、CIC灼识咨询、时代天使调研,国海证券研究所

促成国产品牌跃进的另一大因素是集中带量采购。

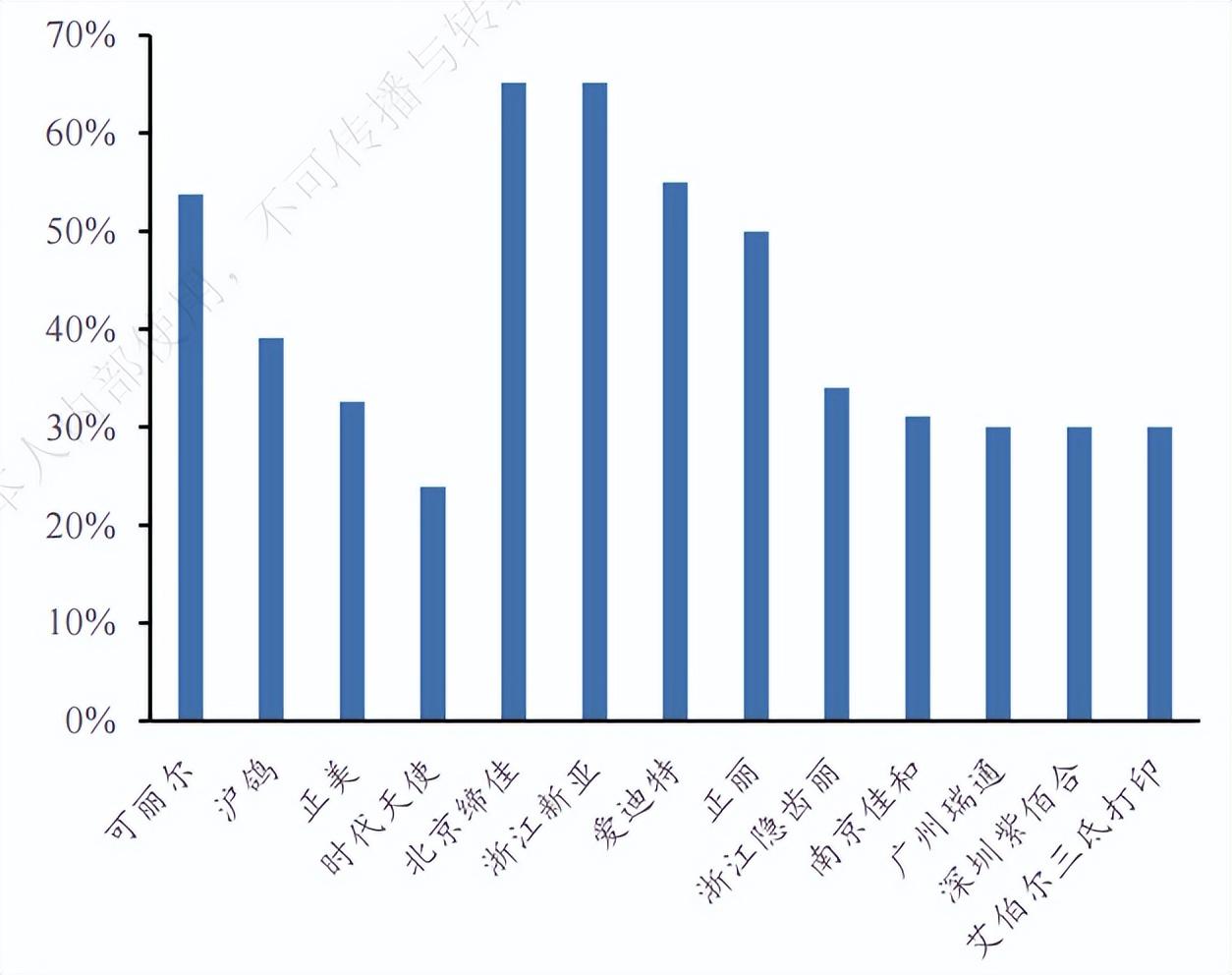

2022年起,多省市自治区都开展了口腔正畸托槽集采,并从2023年3月起陆续落地。在各地公布的申报结果中,国产品牌无疑唱了重头戏,占了集采大头。而且市场普遍认为中标价格还是相对温和的,像豪取A组55%份额的时代天使,产品加权平均降幅只有23.9%。这样的力度应对国产品牌有正向作用。

隐形正畸各中标组产品价格加权平均降幅 来源:陕西省公共资源交易中心,东北证券

当然,到底是不是正激励不能光体现在天花乱坠的分析上。我们看时代天使2023H1业绩。在初步进入集采周期后,时代天使去年上半年实现总收入6.16亿元,同比增长8.0%;而达成案例数为9.54万例,同比增长23.6%。显而易见,在客单价有所下降的情况下收入并未萎缩,集采的影响可见一斑。

除此之外,发力较早的国内厂商也在向海外要业绩。

时代天使2022年启动全球化业务,收购了巴西的一家正畸产品制造商,也陆续在欧美澳等地设立了子公司。2023H1时代天使海外市场贡献了9400个案例,约占整体的10%。而正雅等二线厂商也在通过贴牌设计和OEM代工等方式试水出海。

四、强者恒强,头部集聚

我们在上文提到,材料是决定隐形正畸产品力的第一道分水岭。

而第二道分水岭就是掌握的医生数量以及积累的案例数量。隐形正畸产品是高度定制化的,患者用起来合适不合适首先决定于牙医专业度是否够。所以医生是隐形正畸产品的业绩源泉,维系和服务了多少高水平医生往往是产品未来销售前景的重中之重。比如龙头隐适美,其披露2022年全球服务牙医数量高达12.45万人,而时代天使也透露截至2021年底已服务了2.5万名牙医。案例数量也是同样的道理,厂商做过的案例越多,积累了越多的数据,对后续每个个体患者的方案大概率就会越精确。

所以看起来隐形正畸行业是一个强者恒强,极容易向头部集聚的生意。

虽然国内隐形正畸厂商在如火如荼的攻城略地,但灰犀牛也已奔至眼前。在患者群体中,其实儿童和青少年是正畸的最主要用户。据统计,2022年全球正畸新增案例中,儿童和青少年占到了70-80%。由于国内一些老生常谈的因素,这部分患者群体未来应会不可逆地出现萎缩。存量市场面临挑战,国产厂商不得不努力再往低线地区和海外市场挖掘。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$美亚光电(SZ002690)$

#种植牙集采来了#

本文作者可以追加内容哦 !