去年农历年底,自腊月二十七市场开始反弹,至3月1日,我整理了市场主要的核心指数的反弹涨幅如下,涨幅超20%的有国证2000、中证1000、创业板综、中证500、科创50指数等。

数据来源:Choice,近十年区间为2014年3月1日~2024年3月1日。指数历史情况不预示基金未来业绩表现,也不构成对基金未来业绩表现的保证。

表格还展示了各个指数的估值,以及近十年的估值百分位,从数据可以很明显得出结论:年前那一波下跌是非理性的超跌,年后至今的回弹也只是修复了一些非理性,站在3000点的当下,其实很多指数依然是低估的。

对于投资,我个人觉得,我们在市场悲观下跌时,更应该做的是尽量克服恐慌,理性思考,制定好自己的长期投资计划,在指数相对低估的时候多买一些,在指数高估时降低仓位,以尽量长期的眼光来布局权益类资产,我坚信这样操作未来一定能笑到最后。

那目前买什么好呢,在上表中,有一只指数,即使年后回弹了24.12%,其不管市盈率还是市净率的近十年估值百分位依然只有1.44%和1.77%,如果现在买入并长期持有,依然有投资较高的性价比,它就是——创业板综合指数。本文接下来给大家展开介绍一下这个指数。

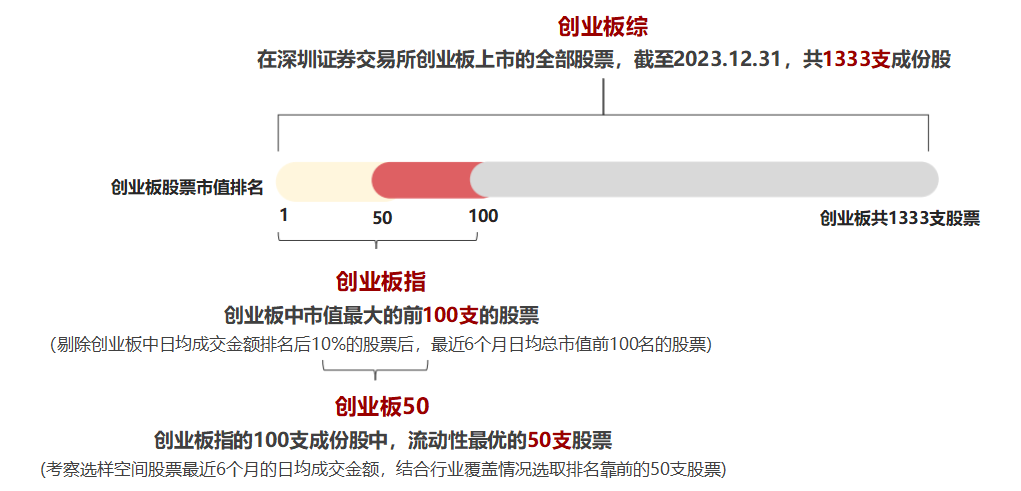

因为要梳理创业板综的特点,这里我还会提及创业板的另外两个主流指数——创业板指和创业板50,将它们放在一起比较更有直观性。

一、较创业板指、创业板50行业更均衡,抗风险能力更强

首先给大家展示一下三只创业板相关指数的关系示意图如下。因为很多小伙伴可能还有点理不清这三只创业板指数的关系,下图可以看到,创业板综包括了创业板指,创业板指又包括创业板50。因此,相比大家熟知的创业板指数,实际上创业板综更能反映创业板市场的总体走势。

因为创业板综包括了创业板上市的全部股票,所以覆盖的行业更全面,涵盖了除银行、煤炭外的29个申万一级行业(创业板指、创业板50分别覆盖了17个和10个申万一级行业),下表展示了三只指数的行业权重信息:

数据来源: wind,截至2023.12.31。指数历史情况不预示基金未来业绩表现,也不构成对基金未来业绩表现的保证。

创业板综权重行业密集分布于符合我国产业结构升级发展趋势和新经济发展的方向 ,如电气设备、 医药、电子、计算机等,而鲜少分布于石油石化、钢铁、交通运输、建材等传统行业;相较创业板指和创业板50超配电气设备,创业板综的行业分布更均衡分散,受单一行业景气度影响小,抗风险能力更强。

值得一提的是,2023年全年北向资金净流入最多的前三大行业为电子、汽车、电力设备,整体上看是以TMT+医药生物+机械设备为代表的科技板块,这与创业板综指的行业分布较为契合。从板块来看,创业板2023年全年北向资金累计净流入达290亿元,也位居各个主要指数的前列。

从前十大权重来看,创业板指是50.52%;创业板50是62.77%;创业板综是25.77%,创业板综相对来说是比较分散的。

数据来源:东财Choice数据,截至2024年2月29日,重仓股展示不构成投资建议

截至2023年12月31日 ,创业板综指成分股共1333只 ,平均自由流通市值44.02亿,其中83.87%的个股市值小于100亿 ,而创业板指和创业板50的成分股市值集中在100-500亿。

创业板综市值更下沉,小盘风格更明显,所以创业板综相较于创业板指和创业板50在政策、事件等催化剂配合下,弹性相对更大,在反弹行情中优势尤为突出。这可以从文首的表格里数据可以看出,创业板综本轮反弹幅度24.12%,大幅跑赢创业板指和创业板50。

二、年化回报更高,风险收益比更优

下图表展示了三只指数近十年的业绩走势图,以及年化回报、波动率、夏普比率等信息。从近十年的区间年化回报等数据来看,创业板综相较于创业板指、创业板50指年化回报更优,波动率更低,夏普比率更高。

数据来源:wind,截至2023.12.31。指数收益不预示基金未来业绩表现,也不构成对基金未来业绩表现的保证。

展开来看——

首先是总回报,自基日2010年5月31日以来,创业板综收益率达154.13%,超越了创业板指收益率64.99%,超越了创业板50收益率76.28%;

再看年度回报,自2011年起,创业板综在13个完整年度中有8个年度战胜了创业板指和创业板50,占比超60%;

然后看收益与风险,创业板综近十年的年化夏普比率均高于创业板指和创业板50,且年化波动率更低,波动率低更容易拿得住,夏普比率高说明性价比更好。

值得一提的是,其实不仅跟创业板指和创业板50比较,其有一定的优势,即使与市场主要指数如沪深300、上证指数等比较,创业板综不管是近五年、基日以来(截至2023年12月31日)的收益率都是跑赢的,夏普比率也更优秀一些。

三、估值依然低估

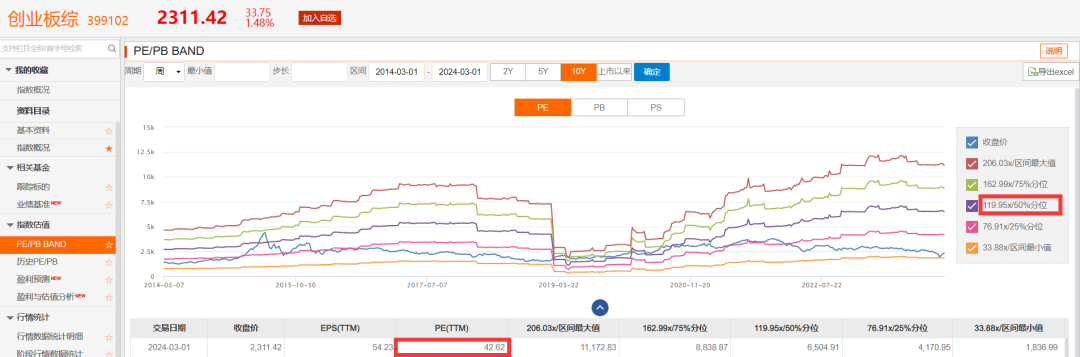

文首表格同时还展示了当前的市盈率、市净率的估值,以及近十年估值百分位情况。可以看到创业板综反弹猛,但近10年市盈率估值百分位在1.44%,市净率估值百分位在1.77%,估值却依然很低估。

根据东财Choice最新数据显示,截至2024年3月1日,创业板综指数的市盈率(ttm)为42.62倍,近十年估值中枢在119.95倍。

数据来源:东财Choice数据,截至2024年3月1日

我个人觉得近三年在国内外宏观环境较为复杂的情况下,高成长型企业的抗风险能力更强,盈利增速相对更具优势,创业板综的成长性也是比较不错的。

根据东财盈利预测数据显示,2024年创业板综板块企业营业总收入为40486.18亿元,2025年为49014.95亿元,增幅为22.63%、21.07%,营收将有两位数的增长。

数据来源:东财Choice数据,截至2024年2月29日,历史业绩不预示未来

从归属母公司净利润预测数据来看,创业板综不仅在过去,而且在未来两年依然保持着较高的增速。2024年、2025年净利润分别为4211.04亿元、5409.64亿元,同比增长38.74%、28.46%;看PEG估值,2024年、2025年分别是0.62、0.66,都是低于1.0的,以PEG估值视角来看也是低估的。

四、写在最后

小结一下,创业板综合指数由创业板上市的全部股票构成,相比其他创业板指数覆盖面更广,优势显著:长期回报更丰厚风险收益比更佳、行业分布更均衡抗风险能力更强、个股市值更下沉盈利能力更突出、前十大占比更低,兼顾了中小型企业。

当前我个人是比较看好创业板综这只行业更均衡的低估值宽基指数的,为什么这么说呢。

首先,A股市场经历了数月的深度回调,在逐步确认“政策底 ”后,市场预期迎来边际改善,叠加经济企稳、政策呵护、增量资金可期等利好因素,A股市场有望迎来修复性行情, 当前创业板综估值处于历史较低位置 ,性价比较高。

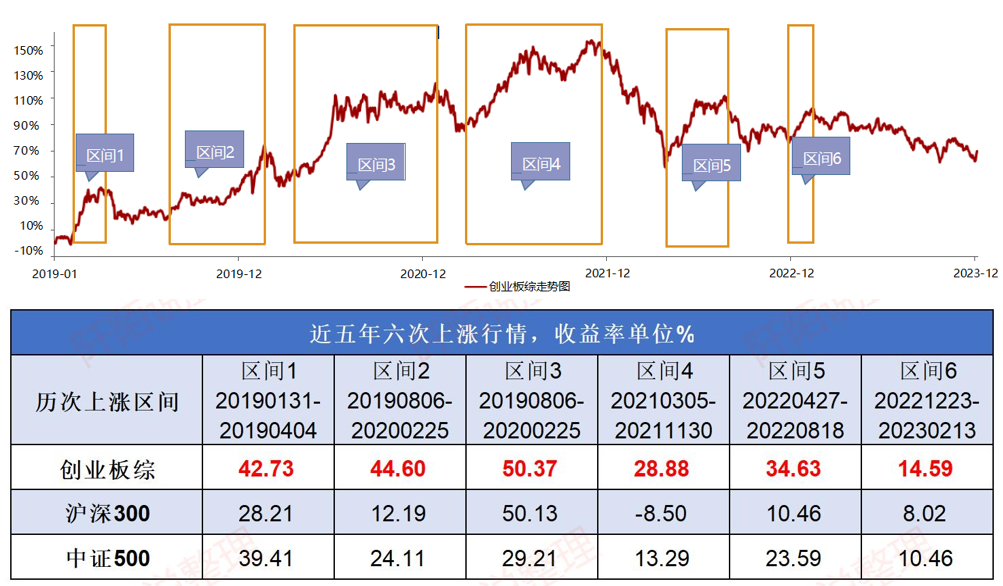

其次,在过去五年六次上涨行情中,创业板综相较于沪深300、中证500等指数,都是的,适合在底部抢反弹。今年2月这波反弹也是如此。

资料来源:wind。指数收益不预示基金未来业绩表现 ,也不构成对基金未来业绩表现的保证。

如果各位也同样看好创业板综这只宽基指数,在场外投资的朋友可以关注一下万家创业板综合ETF联接基金(A类020271;C类020272)。$万家创业板综合ETF发起式联接A(OTCFUND|020271)$$万家创业板综合ETF发起式联接C(OTCFUND|020272)$

喜欢场内交易的朋友,则可以关注万家创业板综ETF(159541)。$创业板综ETF万家(SZ159541)$

万家基金布局量化业务较早,旗下的指数产品非常有特色,在新产品研发上也很有前瞻性。我之前很多文章中有提及,最新的一篇是2月21日的文章,数据显示万家中证1000指数增强A类和C类基金分别被机构持有24.67亿元和18.64亿元(截至2023Q2),机构持有金额在中证1000所有增强指数型基金中排名第一和第二。

不同于增强指数型基金,相关ETF(联接)基金更多是投资工具,其被动跟踪指数的走势,一般来说,我们在指数估值低的时候慢慢买入,在指数估值没有泡沫时就安心持有,中途也可以做一些网格策略,在指数高估时逐步卖出。以目前创业板的估值水平,我个人认为是“机会值”区间,但建仓也需要注意控制持仓比例,以整体资产配置的思维来布局。

我的文章基本是基金梳理笔记,信息量还是比较大的,感谢您的耐心阅读,所有内容均是个人研究,不构成投资建议,请大家更关注客观数据。

风险揭示:转引的相关观点均来自相关机构或公开媒体渠道,本人不对观点的准确性和完整性做任何保证,投资者据此操作,风险自担。市场有风险,定投有风险,投资需谨慎。以上内容仅供参考,文中涉及个股的,不构成股票推荐和投资建议,股票市场波动大,购买前请审慎操作。我国基金运作时间短,不能反映股市发展所有阶段。基金管理人不保证基金盈利及最低收益,其管理的其他基金业绩不构成对本基金业绩的保证。基金过往业绩及其净值高低,不预示未来业绩表现,完整业绩见产品详情页。基金产品存在收益波动风险,投资者在做出基金投资决策时,应认同“买者自负”原则,在做出基金投资决策后,基金运营状况与基金净值变化导致的投资风险及亏损,由基金投资者自行承担。投资人应认真阅读《基金合同》、《招募说明书》等基金法律文件,确认已知晓并理解产品特征及相关风险,具备相应的风险承受能力。市场有风险,投资须谨慎。

本文作者可以追加内容哦 !