超级电容器全球市场总体规模

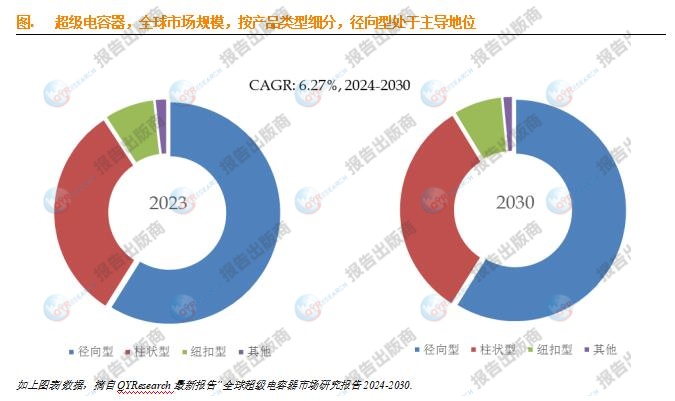

根据QYResearch最新调研报告显示,预计2030年全球超级电容器市场规模将达到14.70亿美元,未来几年年复合增长率CAGR为6.27%。

全球范围内,超级电容器主要生产商包括Maxwell Technologies, Inc.、Panasonic Holdings Corporation、VINATech Co., Ltd.、Nippon Chemi-Con Corporation、Skeleton Technologies、Man Yue Technology Holdings Limited、LS Materials Co., Ltd.、KYOCERA AVX Components Corporation、ELNA Co., Ltd.、宁波中车新能源科技有限公司、南通江海电容器股份有限公司、北京合众汇能科技有限公司、Eaton Corporation plc、KEMET Corporation、锦州凯美能源有限公司、Cornell Dubilier Electronics, Inc.、Ioxus、上海奥威科技开发有限公司、山东精工电子科技股份有限公司等,其中前五大厂商占有大约30.28%的市场份额。

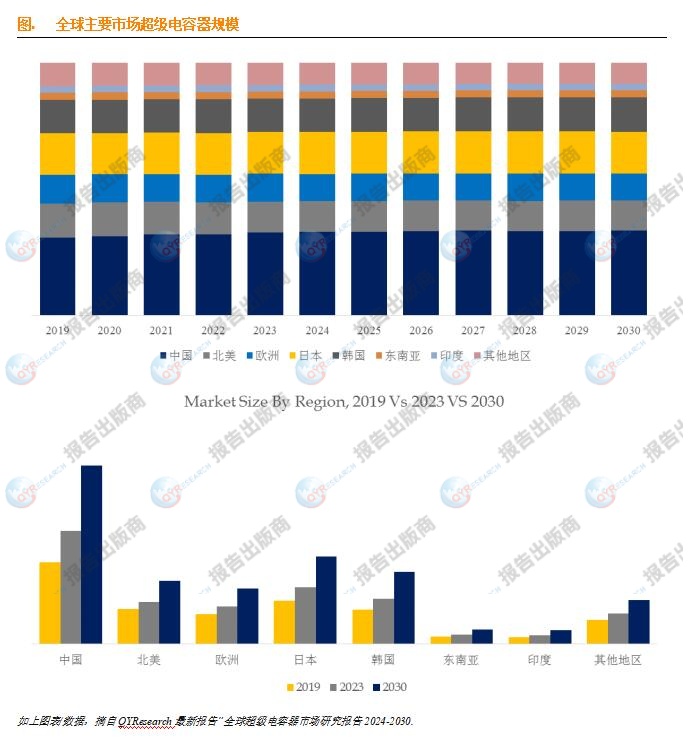

目前,全球核心厂商主要分布在亚洲、美国和欧洲等。

就产品类型而言,目前径向型是最主要的细分产品,占据大约58.90%的份额。

就产品应用而言,目前交通运输是最主要的需求来源,占据大约56.02%的份额。

主要驱动因素:

D1:超级电容器作为一种新兴的储能技术,一直备受关注。 多国政府出台多项激励政策,促进超级电容器产业健康快速发展。超级电容器被列为国家能源领域长期发展规划的重要组成部分。

D2:超级电容器相对环保,在有轨电车、电动汽车和混合动力汽车以及能源方面有很大的需求。 下游需求是市场发展的直接动力。

D3:由于能量密度等问题的存在,超级电容器在市场上的利用率并不高。 未来市场空间比较大。

主要挑战因素:

C1:与电池和其他电容器相比,虽然具有快速充电和快速放电的特点,以及温度特性好,绿色环保,使用寿命长。 但其能量密度较低,难以单独作为储能器件使用,实际应用渗透率较低。这也是2016年之前我们看好这个行业,但后期发展缓慢的主要原因之一。 由于低功率、量密度限制了产品的应用场景。 随着未来材料和技术的发展,高功率、高能量密度的超级电容器将是未来的一大趋势。

C2:不同的应用领域对产品的技术研发有不同的需求。 目前市场不存在垄断企业,下游需求分布广泛。 专注于特定领域的竞争优势才是更好的发展方向。例如,宁波中车新能源科技主要集中在轨道交通领域。 上海奥威科技主要集中在轨道交通有轨电车、隧道机车、新能源客车等领域。

C3:理论上,比表面积越大,容量越大。 研究发现,高比值碳材料虽然表面比值面积较大,但实际利用率并不高,因为孔碳材料中孔隙不同,分为微孔(<2Nm)、中孔(<2Nm)、中孔(<2Nm)、 2~50nm(2~50nm)),大孔(>50nm),只有大于2nm(水系)或5nm(非水系)的孔才有利于形成双电机,因此孔径分布应在增加表面积的同时进行调整。 此外,碳材料的表面性能(官能团)、导电率、表观密度等也影响电容器的性能。

C4:开发低电阻复合材料,提高材料的导电性能。 与电解液相容性好,提高超级电容器的循环寿命。 超级电容器电极材料的研究将集中于现有材料制备工艺的发展和结构优化。成本和性能需要稳定移动电源技术。

C5:虽然超级电容器产业保持快速发展态势,但行业标准亟待完善,这将对规范超级电容器生产和质量控制、促进超级电容器产业发展起到积极作用。

C6:比如同样作为一种超级电容器的混合型超级电容,也就是锂离子电容器,这几年发展较快的。代表型的企业有JM Energy、江海股份、Taiyo Yuden、VINATech、Cap Energy等。如果这种类型的电容器在未来能够被大众所熟知,那么其市场发展将会更快。目前制约其发展的因素有成本高、熟知度低等。

QYResearch是全球知名的大型咨询公司,行业涵盖各高科技行业产业链细分市场,横跨如半导体产业链(半导体设备及零部件、半导体材料、集成电路、制造、封测、分立器件、传感器、光电器件)、光伏产业链(设备、硅料/硅片、电池片、组件、辅料支架、逆变器、电站终端)、新能源汽车产业链(动力电池及材料、电驱电控、汽车半导体/电子、整车、充电桩)、通信产业链(通信系统设备、终端设备、电子元器件、射频前端、光模块、4G/5G/6G、宽带、IoT、数字经济、AI)、先进材料产业链(金属材料、高分子材料、陶瓷材料、纳米材料等)、机械制造产业链(数控机床、工程机械、电气机械、3C自动化、工业机器人、激光、工控、无人机)、食品药品、医疗器械、农业等。

本文作者可以追加内容哦 !