风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

本周交易记录备忘:

1. 在1.56港币捡了大约0.1%的微量雍禾长线仓位;

2. 在266.8港币通过港股通渠道买入大约1.68%仓位的腾讯控股;

(因为雍禾医疗已经剔除港股通,想要加仓只能通过港股券商实现,原来是准备通过港股通渠道置换港股券商的腾讯控股仓位腾出资金为后面加仓雍禾医疗作准备,但是雍禾医疗23年报业绩预告低于预期,并且摩根大通银行从24.3.4日雍禾医疗剔除港股通后还是净流出的迹象,推测摩根大通银行做空可能还没结束,后面择机释放这部分新增的腾讯控股仓位)

仓位分布表:

注:图片内容来自“量子咸鱼”制作

投资过程记录备忘:

Part1:福寿园可能派发特别股息

2024年3月22号福寿园将审议是否派发特别股息,福寿园的管理层一直让人担心,外延并购低于预期的情况下,账上的现金越来越多,企业还在源源不断的有真金白银入账,资金利用率很低,福寿园目前的估值还是偏低的,如果这次福寿园派发特别股息成功并且金额可观的话,倒是可以部分修复市场对管理层的信心 ,等3.22日结果出来了拭目以待吧,市场以7.24%的涨幅给予回应,推测通过特别派息的方式而不是直接加大23年分红率的方式,估计给自己留有余地,也即常规年度分红率暂时还是维持40%+,需要的时候直接以特别派息方式“变相加大分红率”,如果哪年不想分红那么多,就直接取消当年的特别派息,这种方式对于“分红率的预期管理”可能更好一些吧,这个后面可以持续跟踪福寿园的分红情况,不过也再次说明了福寿园的外延并购低于预期。对行业正常价值链的破坏

Part2:雍禾医疗23年业绩预告低于预期

24.3.8日雍禾医疗发布了23年业绩预告:23年收入17.65-17.8亿,取中值也即17.725亿,23H1收入8.278亿,那么23H2收入9.447亿,22H2收入6.647亿,同比增长42%,略低于之前通过线下门店大屏数据推测的收入规模,线下大屏数据肯定是准的,那么只能说明客单价低于预期或者养固收入低于预期,利润方面23年全年亏损5.5亿元(其中23年底的一波关店一次性亏损5360万),23H1亏损2.211亿,那么剔除关店影响23H2主营亏损2.753亿,23H1利润率-26.7%,23H2的利润率-29.1%,说明经营状况还是低于预期,23年从医生人数看应该也是裁员了一部分,目前需求不足的情况下,门店的医生还是太多了,不过目前雍禾医疗的股价和基本面已经关系不大,涨跌已经基本被摩根大通银行控盘,我们看下摩根大通银行24.3.4节点附加的股权变动:

24.3.1日也即剔除港股通的前一天:买入32.75万股;

24.3.4-24.3.6日:合计卖出33.05万股;

成交量从3.4日开始也是逐步缩量,目前3.8日成交量仅18.8万股,目前这个成交量很小,更加适合摩根大通银行做空,从3.4日开始的摩根大通银行动作看,似乎摩根大通银行还没有停止做空的意思,结合雍禾医疗23年的业绩预告低于预期,后面暂时不会增加雍禾医疗的仓位,只能边走边看了,至于有人还期待的股份回购,我从一开始就没有多少期待,大股东是否和摩根大通银行一条裤子都还未知,至于股份回购也只能是放个烟花罢了。目前雍禾医疗的最大风险仍是私有化的极端风险,不过23H1雍禾医疗账上现金及现金等价物仅剩下4.87亿,如果23H2的现金消耗按照3.29亿估算,那么截止23年底账上现金估计只有1.6亿左右了,账上没有什么借款,如果后面没有借款的话,即使私有化账上资金也是不充裕的,除非股价继续脚踝斩。

$福寿园(HK|01448)$$雍禾医疗(HK|02279)$

#发生了什么?AI龙头英伟达盘中重挫10%##工信部:适度超前建设5G、算力等信息设施##参院版《生物安全法案》获通过,影响几何?#

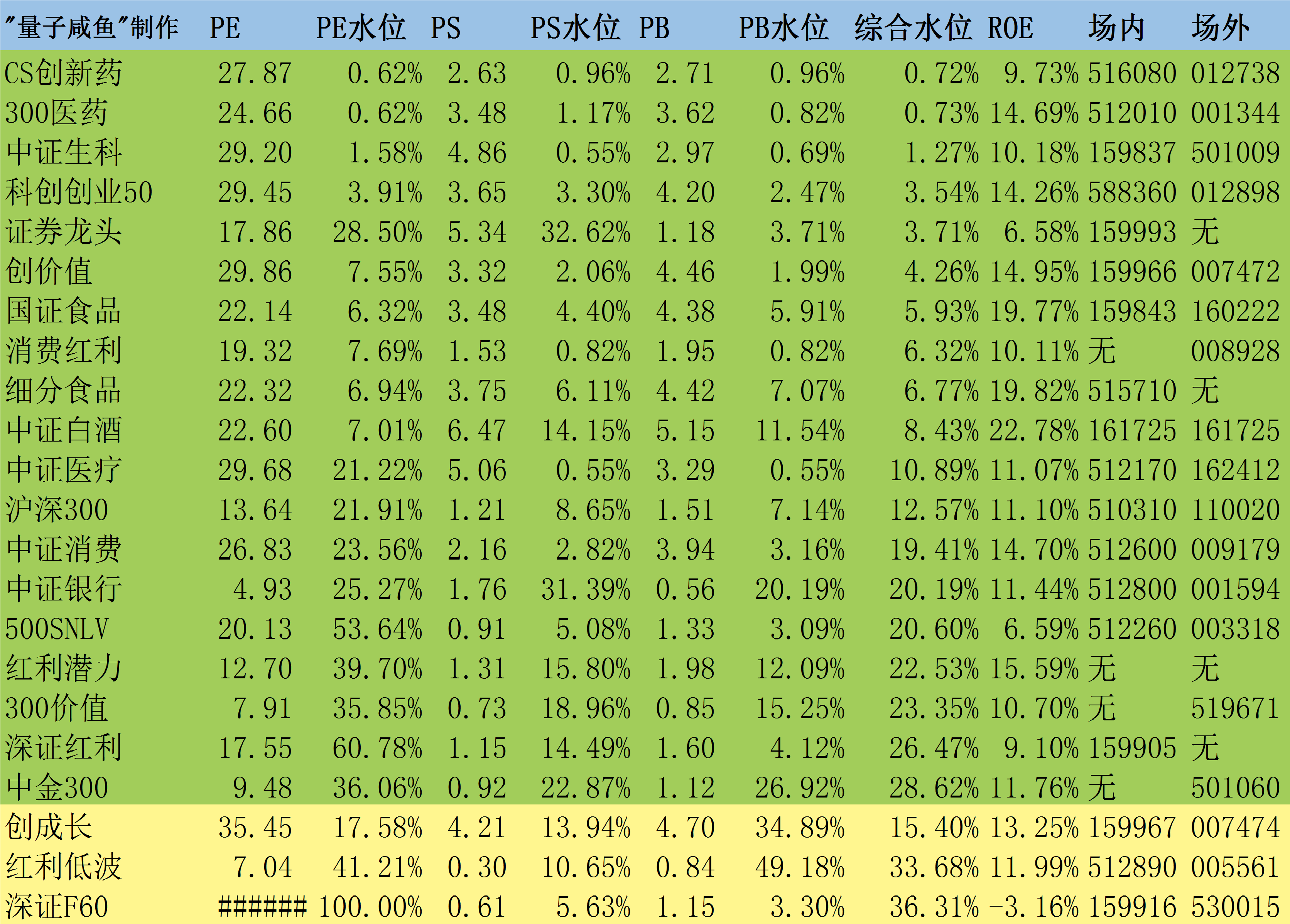

咸鱼估值系统数据表:

本文作者可以追加内容哦 !