一周市场回顾

A股震荡上行,顺周期行业相对占优

上周A股整体震荡上行,主要宽基指数中,上证指数上涨0.63%,上证50指数上涨0.47%,沪深300上涨0.20%,中证500下跌0.55%,创业板指下跌0.92%。

行业方面,申万31个一级行业有14个行业录得正收益,具体来看,石油石化(5.24%)、有色金属(4.49%)、公用事业(4.23%)、煤炭(2.81%)、纺织服饰(2.60%)表现靠前;房地产(-4.52%)、商贸零售(-2.55%)、煤炭(-2.54%)、非银金融(-2.37%)、医药生物(-2.24%)等表现靠后。

海外方面,上周鲍威尔在美国国会听证会上表示,美联储清楚过晚降息的风险,且距离“获得降息所需的信心”不远。尽管2月美国非农就业人数超预期,但美国ISM服务业PMI超预期回落,叠加鲍威尔发言偏鸽,全周看降息预期升温,美债收益率下行、美元走弱、黄金上涨。

一周热点回顾

会议传递政策暖意,2月经济数据稳中向好

3月7日,海关总署公布数据显示,2024年前2个月,我国货物贸易进出口总值6.61万亿元,同比增长8.7%。其中,出口总值3.75万亿元,同比增长10.3%,进口总值2.86万亿元,同比增长6.7%;贸易顺差为8908.70亿元,扩大23.6%。出口总值是自2023年4月之后首次实现两位数增长。

1-2月月均出口额高于往年季节性水平,整体看出口偏强。从趋势来看,去年10月底基本确定了出口周期的增速底部,与全球制造业周期比较一致;从短期波动来看,从去年年末到今年年初开始由负转正,部分区域和品种的绝对金额有望开启新一轮增长。

3月8日,国家统计局也公布了2月通胀数据。总体上,受春节消费拉动2月通胀超预期,但工业价格仍有所反复。

具体来看,2月份CPI同比上涨0.7%,预期上涨0.4%,为去年9月以来首次正增长。其中,扣除食品和能源价格的核心CPI同比上涨1.2%,创下2022年2月以来最高涨幅。PPI方面,2月PPI同比下降2.7%,预期降2.5%,前值降2.5%。

CPI重回正增长,主要拉动因素是春节效应,服务消费上涨较为明显,房租等仍然显示就业压力较大,核心通胀修复持续性不足。往后看,内需恢复、消费复苏的势头有待加强。今年政府工作报告对就业和居民收入增长更加重视,明确从增加收入、优化供给、减少限制性措施等方面综合施策,激发消费潜能。另外,报告称,从今年开始拟连续几年发行超长期特别国债,今年先发行1万亿元,也为市场注入更多信心。

鲍威尔、拜登接连发声,美联储降息预期再次加强

当地时间3月6日,美联储主席鲍威尔出席了美国众议院半年度货币政策报告听证会,他认为美国经济陷入衰退的风险很小,如果经济发展大致符合预期,今年晚些时候降息可能是合适的。

鲍威尔表示,美联储正处于正确的位置,也正在变得更加自信,通货膨胀率有望持续保持在2%。

北京时间3月9日,美国总统拜登也罕见地就美联储货币政策进行了表态。他在费城竞选活动上表示,预计美联储将降息。

同时,近期公布的经济数据稳定了市场对美国经济的信心。美国劳工部3月8日公布的数据显示,2月美国失业率环比上涨0.2个百分点至3.9%,高于预期值3.7%;非农业部门新增就业人数为27.5万,高于预期值20万人。员工平均时薪继续攀升,环比增长0.1%至34.57美元。在过去12个月中,员工平均时薪增长了4.3%,涨幅较1月收窄0.2个百分点。

从数据来看,稳定的就业增长和员工薪资增长放缓,或表明美国经济正朝向“软着陆”迈进。与此同时,失业率环比出现上涨,表明就业市场显现出增长降温迹象,证实了美联储预计在今年晚些时候降息的预测,降息预期有所回升。非农数据公布后,美股下跌、美元和美债收益率小幅回落,黄金价格创下新高。

一周资金追踪

市场成交相对活跃,外资持续加码低估值板块

市场情绪方面,A股市场成交继续保持一定活跃度,前两个交易日成交均突破万亿,后三天有所下降,全周日均成交额为9912.75亿元,较前一周下降9.88%。

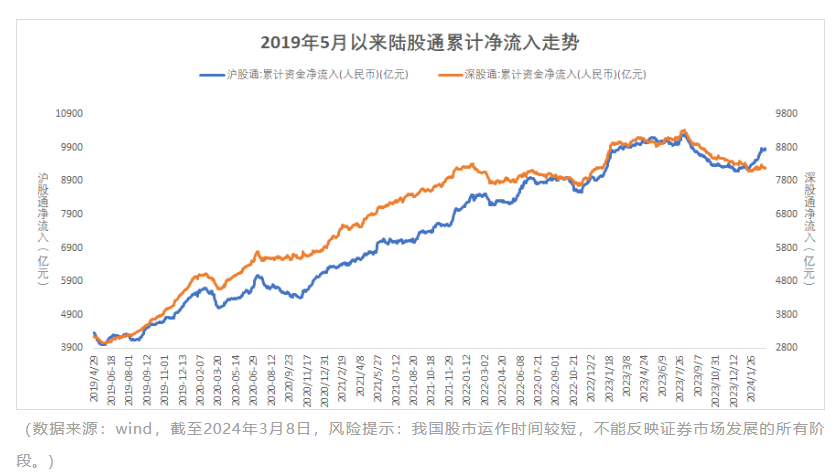

资金方面,上周北向资金(外资)净流出、南向资金净流入。具体来看,北向资金(外资)上周净流出31.07亿元,其中沪股通净流入17.03亿,深股通净流出48.10亿。南向赴港资金(内资)净流入171.23亿港元,其中沪市港股通净流入114.48亿港元,深市港股通净流入56.75亿港元。

行业方面,外资净流入的板块包括银行、公用事业、通信、食品饮料、煤炭等,其中银行的净流入为20.95亿,净流出的板块包括计算机、医药生物、传媒、商贸零售、基础化工等,其中计算机的净流出为25.84亿。

市场估值分位数

主要指数估值方面,截至3月8日,沪深300指数PE估值为11.63倍,处于近10年以来24.31%分位,中证800指数PE估值为12.75倍,处于近10年以来20.98%分位;风险溢价而言,沪深300指数与中证800指数近10年来历史分位数仍分别为86.96%、89.9%,仍具备较好的投资性价比。

$博道成长智航股票C(OTCFUND|013642)$

$博道沪深300指数增强C(OTCFUND|007045)$

$博道红利智航股票C(OTCFUND|019125)$

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

本文作者可以追加内容哦 !