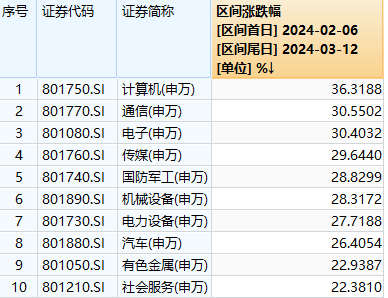

自2月6日市场反弹以来,大盘指数自2月29日站上3000点后,近期稳定运行在3000点上方。反弹过程中,大盘指数上涨13.09%,TMT、国防军工、机械设备等相关成长板块成为市场主线。

图1:申万一级行业在反弹中的前十行业

反弹之下,虽然说积极因素正在积累,但中短期看A股估值势必有所提升。下阶段,市场的风潮将更多地吹向哪里?

如果说市场遵循风险偏好修复——基本面催化逻辑,那么下阶段选股应关注企业的赚钱能力,而行业板块来说更应该关注具有“估值洼地”的价值风格。

持续、大幅下跌后市场信心冲击严重,反弹初期主要推动因素为风险偏好的修复,此时成长风格率先上涨;信心修复后推动市场上涨的因素变为基本面的催化,随着中央汇金持续增持ETF,叠加万亿国债增发出台,经济数据回升确认时价值风格或将确认优势地位。

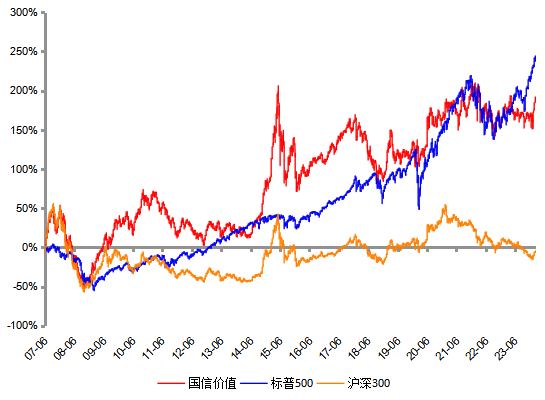

有这样一个小众的价值指数并不为多数人所知,但是却能在波动的市场中跑出比较亮眼的成绩。中证国信价值指数(931052)即使是和美国长牛指数标普500指数相比也毫不逊色,自2007年6月29日成立以来,上涨188.91%。相较于传统的价值投资指数,国信价值指数在跑赢沪深300的概率上,同样具备绝对优势。

正如巴菲特一如既往遵循的价值投资理念一样,不管市场整体是上是下,企业盈利(ROE)才是股价上涨的源泉。持有那些ROE较高且稳定、估值水平较低的公司,胜率和回报也会相对较高。中证国信价值指数选取的就是100只过去六期ROE(TTM)均值不小于12%且ROE(TTM)均不小于8%的证券,反映的是沪深市场盈利能力较高、估值较低的上市公司证券整体表现。

图2:中证国信价值指数的赚钱效应相较宽基指数更加显著

国信价值指数市盈率PE(TTM)仅7.11倍,低于市场主要宽基指数及180价值。市净率仅0.94倍,处于历史低位。股息率也处于较高水平,为4.78%。不同于其它宽基指数和价值指数常用的市值加权,国信价值指数采用等权重加权的方式,令持仓更加分散。该指数在煤炭、银行、医药生物、机械设备交通运输、建筑装饰权重较高,而这些行业,恰属于市场上估值偏低、盈利较为稳定的公司集中地。

在穿越牛熊后,国信价值指数赚钱效应相较宽基指数更加显著,因此更适合长期价值投资。国信价值指数一方面演绎了价值类资产的既有属性,也表明A股的优质核心资产还是很能打的!凭借波动率较高的特性,富国中证价值ETF(512040)作为目前唯一一支挂钩该指数的场内产品,适合长期定投。

场外可以看下其联接基金——富国中证价值ETF联接(A:006748 C:007191),想在短期内抓住一波价值风格反弹行情的,那么就选择$富国中证价值ETF联接C(OTCFUND|007191)$。稳增长政策持续发力,经济增速有望超预期。随着美联储降息拐点临近,海外流动性有望好转。当前市场处在底部向上回升的位置,短期反弹后可能震荡上行。

#传媒游戏板块活跃,持续性几何?##飞行汽车万亿级产业待飞,如何掘金?##政府采购纳入安全考虑,国产软件大涨# $价值100ETF(SH512040)$$工业互联(931495)$

天道酬勤终有时,道阻且长戒骄躁。

2024年,“龙”光焕发!

本文作者可以追加内容哦 !