我们于 2013 年创立了 SentinelOne,采用了一种全新的网络安全方法。

我们开创了世界上第一个专门构建的人工智能驱动的扩展检测和响应(XDR)平台,使网络安全防御真正实现自主,从端点到其他地方。我们的 Singularity 平台可立即防御网络攻击 - 以比人力方法更快的速度、更大的规模和更高的准确性执行。我们的 Singularity Platform 从无数不同的外部和内部来源实时摄取、关联和查询数 PB 的结构化和非结构化数据。

我们的 Singularity Platform 可以灵活地部署在客户选择的环境中,包括公共云、私有云或混合云。

23Q4

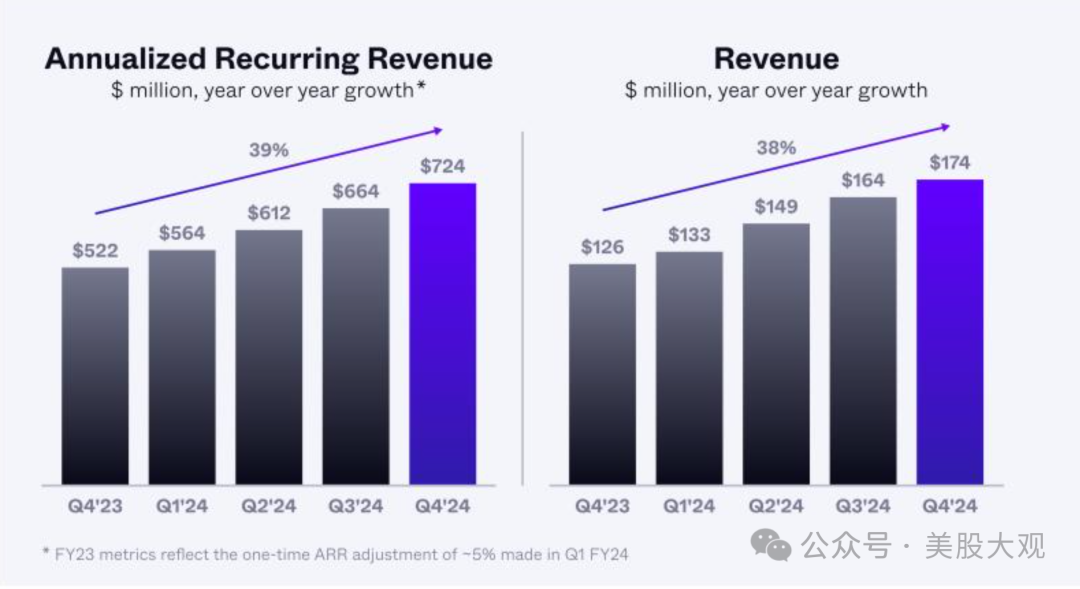

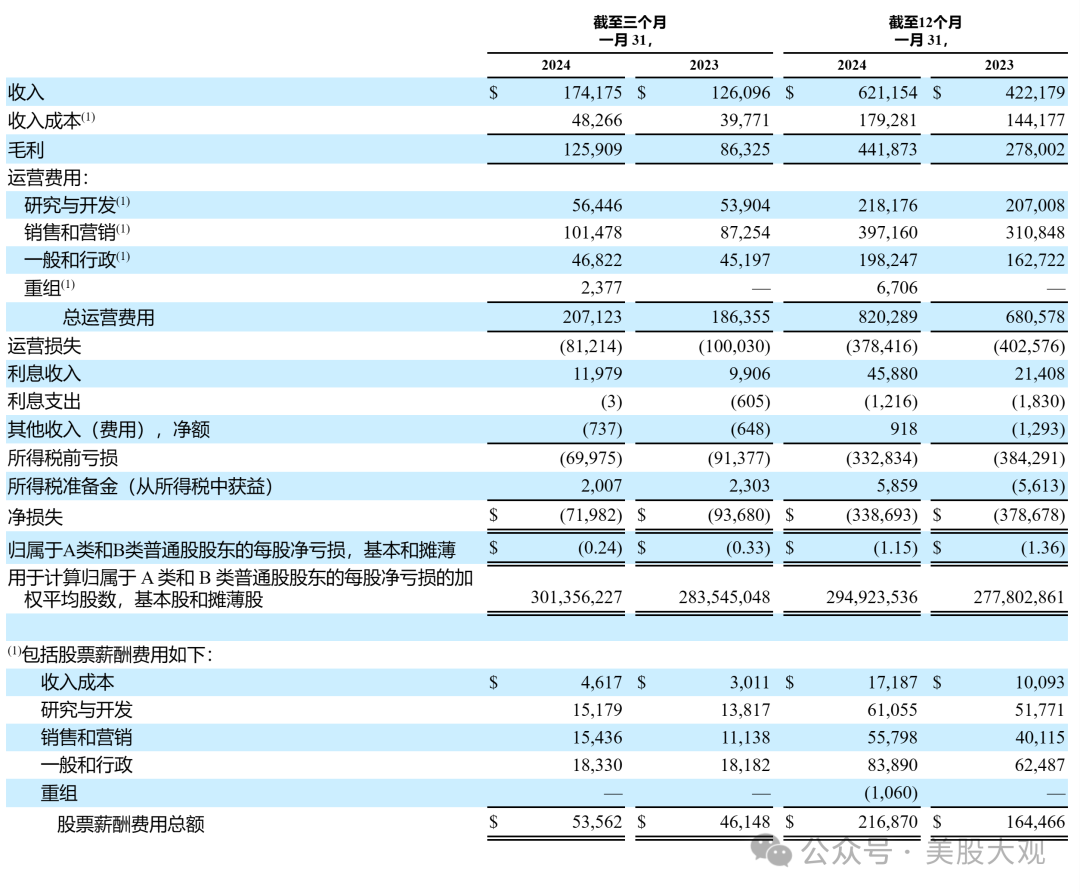

总收入1.742亿美元,增长38%,去年同期为1.261亿美元。

截至2024年1月31日,年化经常性收入(ARR)增长39%,达到7.244亿美元。

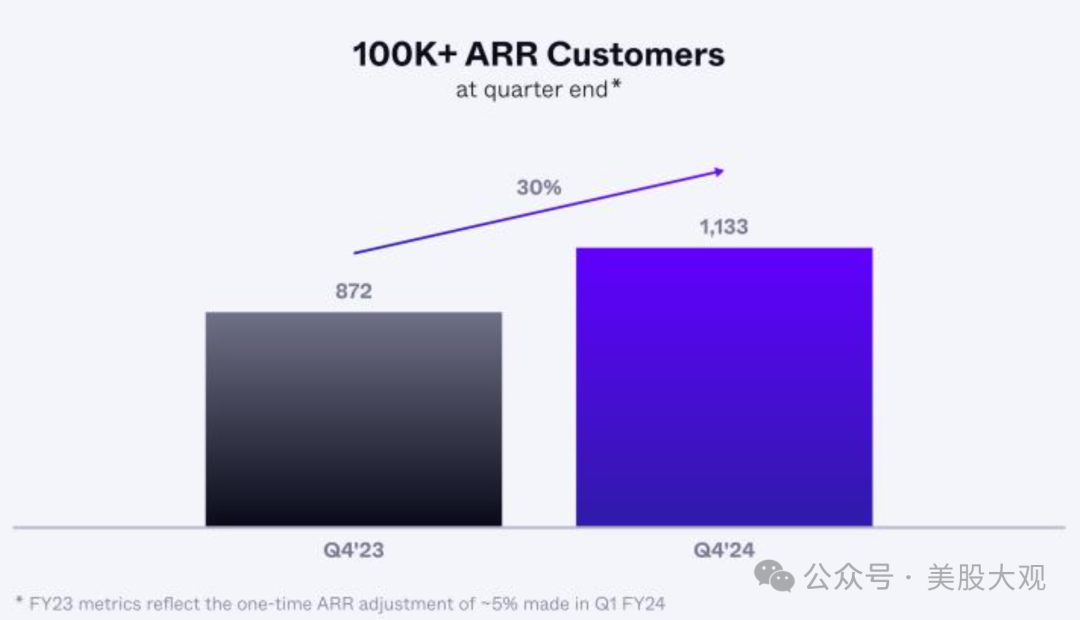

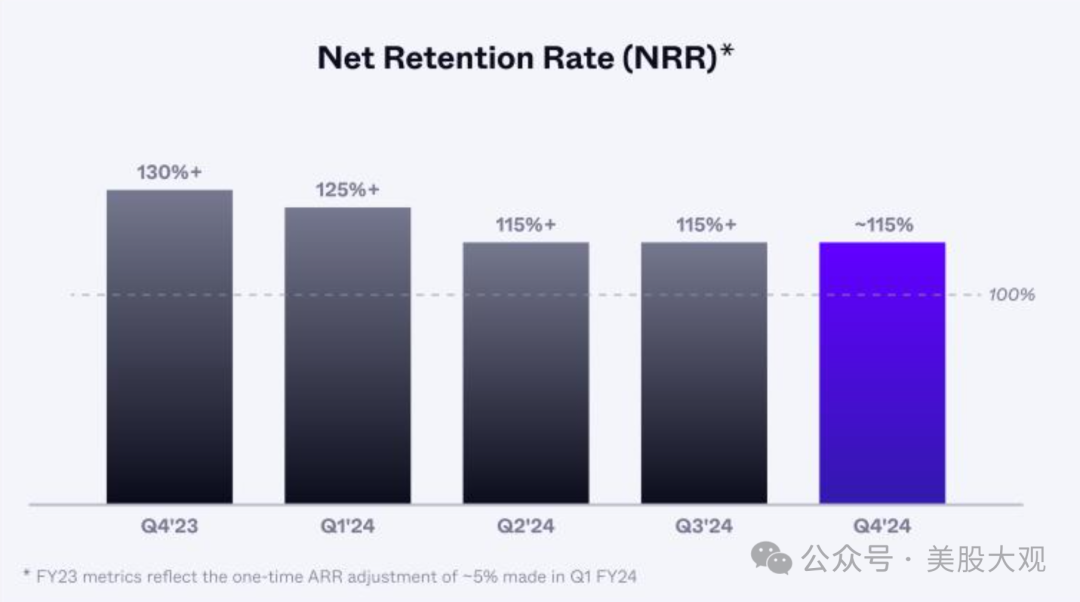

截至 2024 年 1 月 31 日,ARR 为 100,000 美元或以上的客户增长了 30%,达到 1,133 人。基于美元的净留存率(NRR)约为115%。

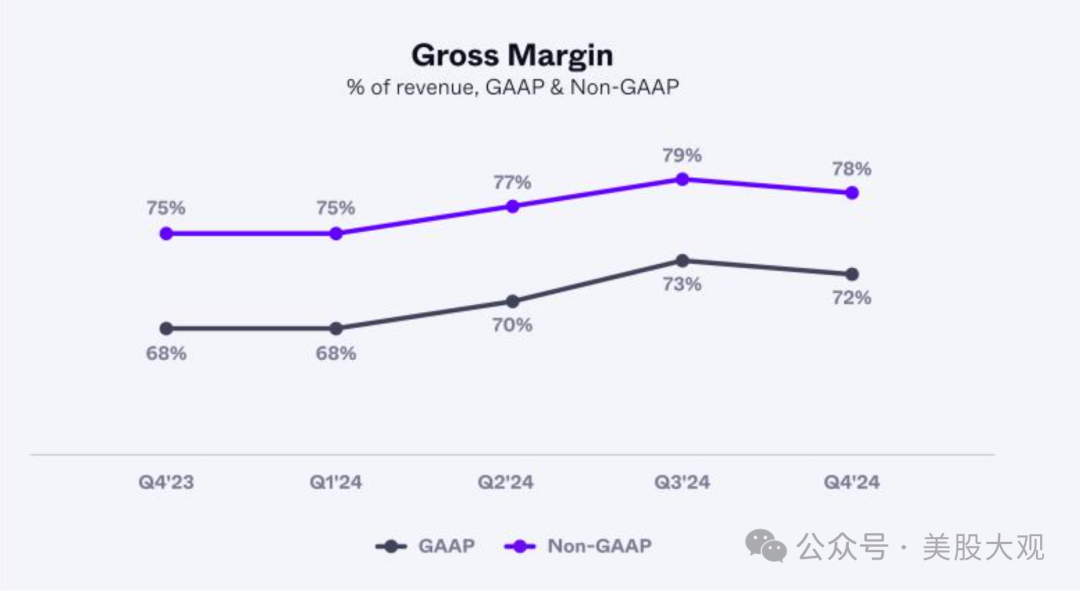

毛利率:GAAP毛利率为72%,而去年同期为68%。非GAAP毛利率为78%,上年同期为75%。

营业利润率:GAAP营业利润率为(47)%,而去年同期为(79)%。非GAAP营业利润率为(9)%,而去年同期为(35%)%。

现金流利润率:经营现金流利润率为(4)%,而去年同期为(18)%。自由现金流利润率为-6%,较-20%高出14个百分点。

截至2024年1月31日,现金、现金等价物和投资为11亿美元。

#财报大超预期,用户增长为未来公司成长打下良好基础

2023

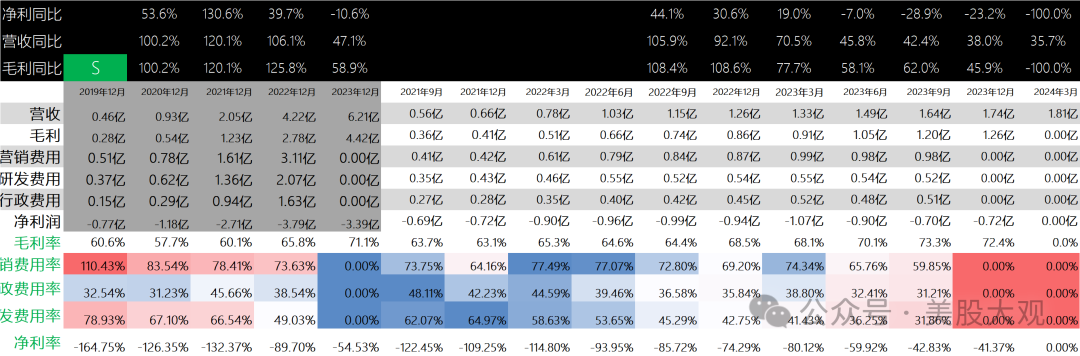

总收入增长47%,达到6.212亿美元,而去年同期为4.222亿美元。

毛利率:GAAP毛利率为71%,而GAAP毛利率为66%。非GAAP毛利率为77%,而去年同期为72%。

营业利润率:GAAP营业利润率为(61)%,而去年同期为(95)%。非GAAP营业利润率为(19)%,上年同期为(49%)%。

营收细分:

\

其他重要数据

\

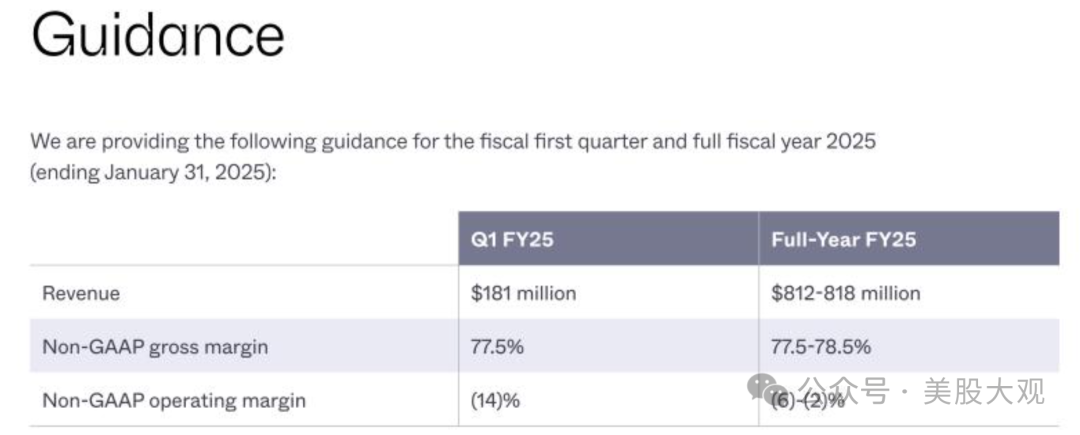

业绩指引

#业绩指引,预计24Q1增长35.7%,2024全年增长31%;营收端符合预期,盈利端略逊预期

历年历季度业绩:

#净利率提升过于慢,盈利时间表落后竞争对手意味着未来扩张和增长都会比较被动

S:

2023自然年,全年营收6.21亿美金,毛利4.42亿,净利润-3.39亿。

季度的亏损率有所收窄,但是业绩指引里2024自然年的亏损率似乎仍然不令华尔街满意。

华尔街似乎对成长性科技公司正在失去耐心:苛责这些成长性公司在增长和盈利方面必须有一点要超预期!这与即将到来的降息环境似乎背道而驰。

横向看,公司比之竞争对手CRWD的扭亏节奏的确落后了几拍:

CRWD全球网络安全龙头23Q4财报跟踪,惊喜盈利,盘后暴涨24%

整体看,根据最新财报以及业绩指引,公司的成长性仍然比较优秀。当前市值对应2024年前瞻市销率大约10.3x。

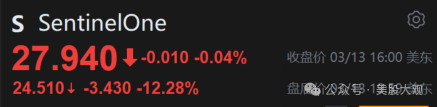

今晚开盘延续盘后跌势(-12%)的话,前瞻PS不足10x。这个估值水平就明显低于竞争对手了。

财报日盘后暴跌12%。

这公司我自IPO开始跟踪:美新|S网络安全公司IPO,超一线明星科技公司估值

最近跟踪:夜报|S网络安全公司21Q3财报跟踪

这家公司IPO始开始跟踪,关键词直达:

点击原文,财报官网直达。

本文作者可以追加内容哦 !