这是 上市公司价值分析的第278篇原创文章

前言:本次新建仓华润万象生活,买入价24.45元,有追高的成分,因为一直想买,但是价格始终不便宜,所以建了一个底仓,未来下跌会再次补仓买入,理由如下。

01valuefirm

买入华润万象生活

买入价格24.45元,是否买的贵?需要从商业模式和财务方面去分析。下面开始进入正文,为什么要买“它”?买入逻辑是?

02valuefirm

基本面

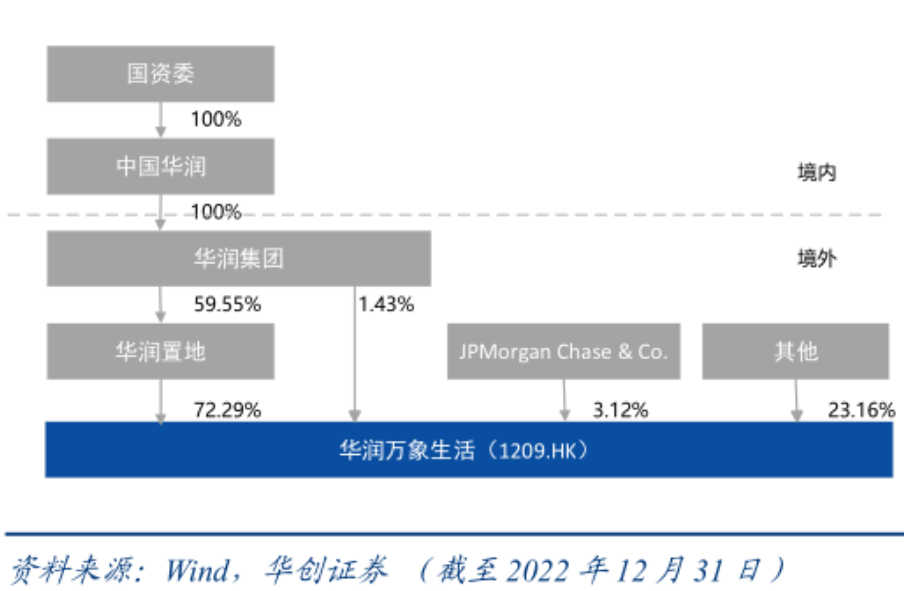

华润万象生活有限公司(以下简称:华润万象生活,股票代码1209.HK)系世界500强企业华润集团旗下业务单元华润置地的成员公司,是中国领先的物业管理及商业运营服务商。

二、产品线

(1)、万象城

万象城作为城市商业的制高点,定位“引领高品质风尚标杆”。位于一二线城市的核心或潜力地段,以满足追求品位和风尚的消费人群的需求,用沉浸式的丰富体验,让每一位贵宾都能获得超越精品消费的全身心享受。

(2)、万象汇

万象汇定位“感受活力与热爱的聚集地”,位于一二线城市区域中心或三线城市的核心地段。将打造特有的“活力+热爱”品牌形象,提供更多的选择,更好的品质,让消费者拥有更多的获得感和幸福感,汇聚城市的万千精彩,用美好的商业体验,点燃对美好生活的激情与向往。

(3)、万象天地

万象天地定位“融合城市精神文化的潮流策源地”,位于高能级城市核心地段,有更大户外空间面积,和当地人文精神结合更紧密。自面世以来不断创新经营模式,以“更新”的面貌诠释着“潮流与欢乐”。城市中最充满乐趣新颖时尚的品牌和体验都将在这天地间迸发,向青春致敬,为时尚喝彩。

03valuefirm

股权架构

中国华润集团作为最大的股东,在资金和财力上绝不可能让华润置地暴雷,在国资背景下,华润置地开发的楼盘会给华润万象生活足够的物业管理空间。

同时,市场中出现地产公司挪用物业公司的情况频频出现,那么作为国资背景的华润置地是否会这么做?

我认为:华润置地占用华润万象生活货币资金的可能性较小。

因为华润万象生活每年都大比例分红,而且华润置地出现危机,华润集团作为母公司不会置身事外,会提供一切的资金支持。

国资的优势,借贷成本低,财务透明,不会出现大股东侵占小股东权益的情况发生。

04valuefirm

财报分析

由于2023年度财报未公布,所以我们只能看2022年的年报

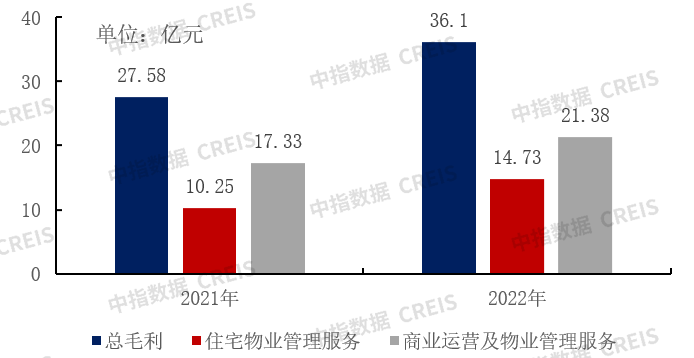

根据2022年的年报,华润万象生活全年实现收入120.16亿元,同比增长35.4%,是处于成长性的公司,估值不贵,有一定成长性是投资者的热爱。

其中,住宅物业管理服务收入78.02亿,商业运营及物业管理服务42.14亿;实现毛利润36.11亿元,同比增长30.9%,其中住宅物业管理服务毛利润14.72亿元,商业运营及物业管理服务毛利润21.38亿元;实现净利润22.25亿元,同比增长30.7%;

实现核心净利润对应的每股盈利0.975元,全年派息0.439元/股(年中派息0.127元/股),派息率较去年提升8个百分点至45%,实现各项核心指标稳健增长。

从上面可以看出:住宅物业提供销售额,但是真正贡献利润的是商业运营及物业管理服务板块。

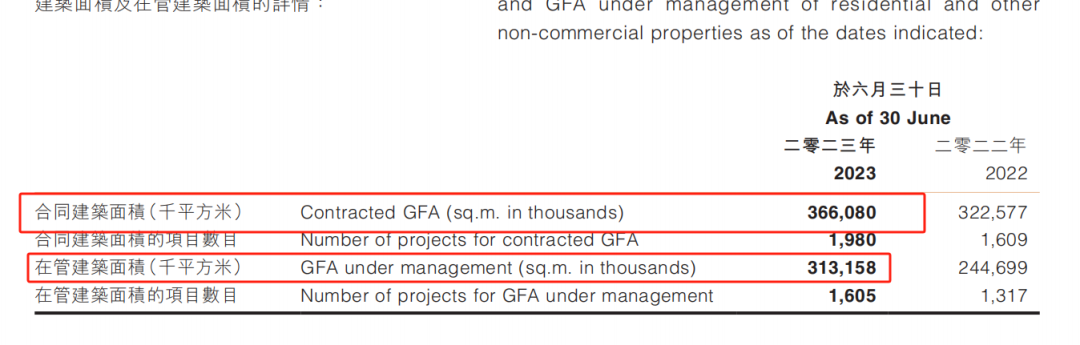

而在2022年的中报中:合约管理服务面积和在管面积为:

合约面积比在管建筑面积多14%,可以为后续物业增长提供一定的增量基础。

财务报表分析:

利润表分析:由于目前只出了半年报,所以,我们以2023年6月30日的报表与去年2022年6月30日的报表做对比:

我们主要看几个占比较大的科目:

以2023年中期报告为例:我们把营业收入比如成一个大饼100%,目前这块大饼被分成,营业成本吃掉66%;三费吃掉:8%,其他税费吃掉6%,剩余的20%为股东留下的净利润。

从分配关系看:说明企业不是由销售驱动的公司,而是由毛利率驱动的公司,公司业绩随着营业额逐年提升。

资产负债表:

货币资金占比最大:总现金高达150亿,无有息负债,通过应收应付比较,可以看出公司可以通过及商业信用占用部分资金,资产负债表特别干净。

目前最大的雷区:公司2023年新增商誉18亿,商誉减值的风险值得考虑。

总结:通过财务报表来看,公司无有息负债,营业收入逐年提升,商誉18亿存在风险,其他方面没有看出异常,是家非常干净报表的公司。

05aluefirm

投资逻辑

定性分析:

购物中心方面:公司拥有近100家购物中心,都在1-2线城市核心位置,有的还在地铁口,这样的位置布局一方面可以给消费者提供便利;

占据有利位置也可以说是一个“护城河”,因为大城市核心位置想要再开发一个购物中心,还是挺难的,城市规划已经基本定型。

另一方面公司的购物中心定位于高端,在一二线消费能力强的城市,消费者消费能力强,店铺的生意会更好,从而能够支撑起昂贵的租金,公司会从租金进行提成算作公司的营业额。

一二线城市,随着人均GDP的增长,购物需求也会向高端转化,这就导致公司的租金在未来有提价空间。

物业管理方面:公司背靠华润置地,母公司的住宅开发会移交给公司管理,从而带来更多的营业收入和利润,背靠大树好剩凉,所以这方面的营业增长也是值得期待的。

06aluefirm

估值方面

本来等估值变低后再买入,没想到在18pe附近,公司股价开始回升,所以只能追涨买入一部分。

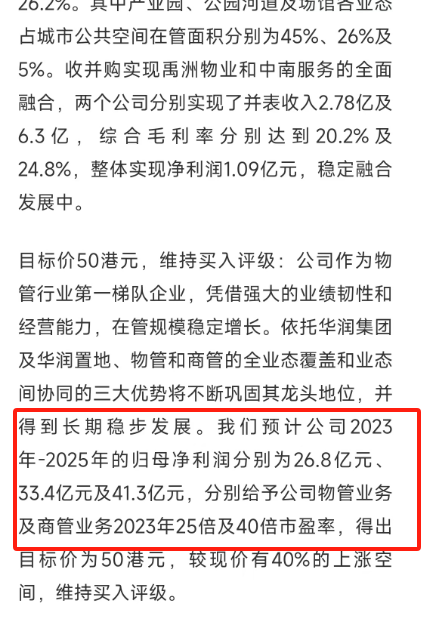

目前公司市值:571亿,如果减去货币资金153亿,目前有418亿;根据券商的研究报告:

三年后的净利润,我们取40亿,给予25倍估值,市值为1000亿,距离目前的571亿市值,大致满足三年一倍的空间,所以我会积极布局。

#市场传闻引爆地产板块,能抄底吗?#$华润万象生活(HK|01209)$$华润置地(ADR)(OTCBB|CRBJY)$$万科A(SZ000002)$

2024-3-14

写于广州

作者介绍:

价值分析,主要做价值分析,对公司价值、实时解读重要的政策及新闻事件,并且热衷于分享投资机会,详细解释记录股票的买入和卖出操作的原因。

本文作者可以追加内容哦 !