天天消费讯,近日,有网友爆料,上海地区的蜜雪冰城饮品涨价1元。3月18日,蜜雪冰城客服工作人员表示,涨价属实,但目前只在上海部分区域试行。

上海试行涨价1元 网友:趁机割韭菜

据媒体报道,武汉门店一位工作人员表示,目前没有接到饮品涨价的通知。“如果武汉地区涨价,所有门店都会统一涨价的。”

重庆和北京门店的工作人员也说:“我们都是全国统一价,没有接到涨价通知。”

蜜雪冰城总部热线客服表示,自3月16日起,上海开始涨价,但涨价也是在普陀区、静安区、虹口区等七个区域试行,根据新的定价方案,蜜雪冰城的饮品涨价了1元。“这个价格调整是先在上海部分区域进行试行,至于其它地区后续是否会涨价,具体以公司的通知为准。”

对于蜜雪冰城饮品涨价1元的原因,这位工作人员表示,原因不清楚,价格由公司来制定的。

对此,有网友表示,“涨价一元还需要试行,感觉很好了”“支持雪宝”,也有网友表示,“你要是涨价,那咱就谈一谈卫生问题”“涨吧,贵了我就不想喝了”“涨的太贵了,就弃了呗!本来就是图便宜”,还有网友称,“你变了”“挺会呀,趁机割韭菜来了”。

也有网友留言称,南宁的蜜雪冰城已经涨价了,还有网友称,“河北也涨了一块”、“甘肃也涨价了”。

值得注意的是,蜜雪冰城去年也被传涨价1元。

2023年9月,有消费者发现,蜜雪冰城部分产品价格上调1元。其中,雪王雪顶咖啡、拿铁咖啡原来6元,现在7元;美式咖啡原来4元,现在5元;蜜桃四季春原来6元,现在7元。一位门店工作人员表示,涨价是因为物料有所变化,咖啡原料换产品了,蜜桃四季春原来常温的原料改成冷链的原料了,其他暂时没有变化。

营收高度依赖加盟商 涨价1元或增收54亿元

资料显示,蜜雪冰城成立于1997年,目前已形成集产品研发、生产、仓储物流、销售、连锁经营为一体的完整产业链。继2022年寻求A股上市无果后,蜜雪冰城转战冲刺港股IPO,并于今年1月2日向港交所递交上市申请。

蜜雪冰城1997年从河南郑州起家,至2023年9月底已有3.6万家门店,位列行业第一,过半门店位于三线及以下城市下沉市场。创始人张红超、其弟弟张红甫为一致行动人,两人共同占股42.78%。

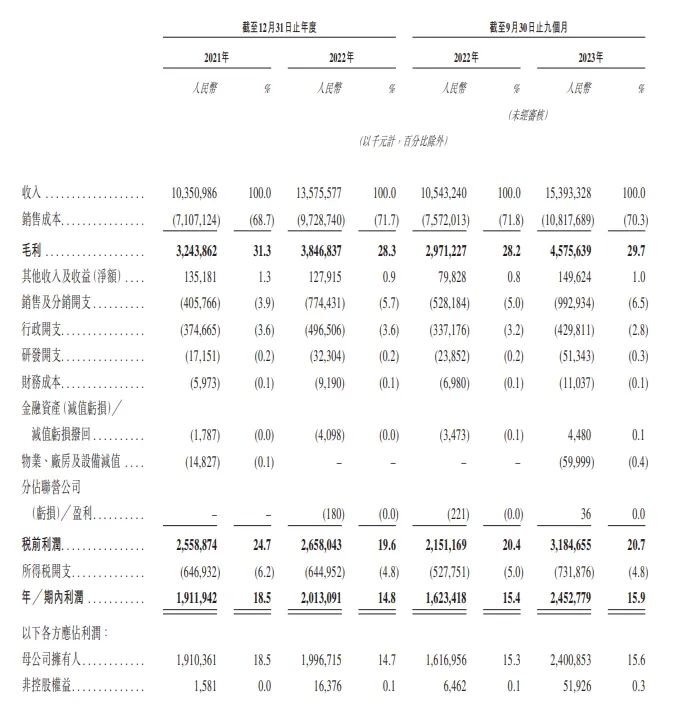

2021年至2023年前三季度蜜雪冰城营收103.51亿元、135.76亿元和153.93亿元,同比增长121.18%、31.2%和46.0%;净利润分别为19.12亿元、20.13亿元和24.53亿元,同比增长202.53%、5.3%及51.1%。

蜜雪冰城的营收主要来自向加盟商销售商品和设备,占比高达98%以上。2021年至2023年前三季度,蜜雪冰城来自销售商品和设备的营收分别为101.55亿元、132.99亿元和151.10亿元,占比分别为98.1%、98.0%和98.2%。

从1000家到10000家门店,蜜雪冰城用了6年,而从1万家到3万家门店仅用了3年左右。不同于喜茶、奈雪的茶等中高端茶饮采用直营方式,蜜雪冰城以加盟模式为主,3.6万家门店中超过99.8%的为加盟门店,其余为自营门店。

招股书显示,2021年至2023年前三季度,蜜雪冰城加盟商门店数分别为19954、28929和36093家。其中,2022年和2023年前九个月的门店净增速分别为44.98%和35.31%,增速明显放缓。到2023年9月30日,蜜雪冰城拥有超过16000个加盟商。

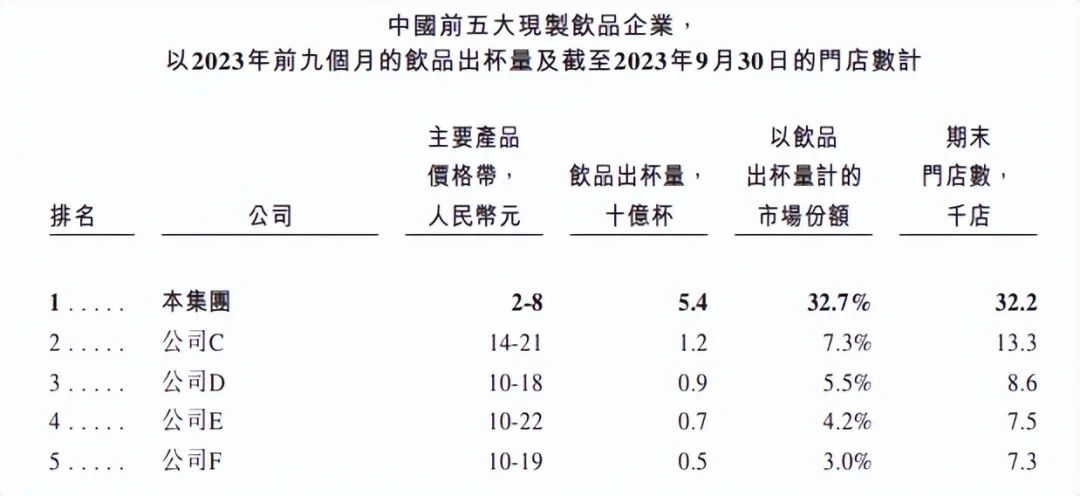

据招股书,2023年前三季度,蜜雪冰城主要产品价格带为2-8元,共售出54亿杯饮品。全部饮品涨价1元,若按去年前三季度销售总量54亿杯计算,将带动蜜雪冰城门店销售收入增加54亿元。

行业内卷加剧 蜜雪冰城下一步增长在哪里?

自去年以来,不少新茶饮公司屡屡被传上市。2023年8月,茶百道正式向港交所提交IPO招股书。今年1月2日,蜜雪冰城、古茗同时向港交所递表,2月14日,沪上阿姨递交港股上市申请书。

业内人士表示,面对着市场越来越大的压力,各家茶饮企业的发展也让资本们有了获利了结、落袋为安的想法。毕竟茶饮赛道已经到了现在的阶段,正是各家资本收割市场的最好时间,选择催促上市无疑是各家资本巨头所形成的一种共识。

实际上,行业竞争的加剧和市场份额的争夺也是一众新茶饮公司筹划上市的重要背景。

根据灼识咨询报告,大众现制茶饮店市场是中国现制茶饮店市场中规模最大、增长最快的细分市场。中国大众现制茶饮店市场的GMV于2022年达到人民币865亿元,预计于2027年将进一步增加至人民币2444亿元,复合年增长率为23.1%。其中,二线及以下城市预计将于2022年至2027年以最快增速发展,并贡献大部分的市场增量。毫无疑问,这是一个内卷严重、竞争过剩的赛道。

“卷”一直是新茶饮行业的形容词,在此过程中,跑马圈地开门店似乎已经成为最有效抢占市场份额的做法。沪上阿姨、霸王茶姬、甜啦啦都在2023年开出了超2000+门店。高贵如奈雪的茶也宣布“拥抱加盟”,正式推出“合伙人计划”,进入“直营+加盟”双轮驱动新阶段。与此同时,在国内新茶饮市场卷出新高度的情况下,品牌们又向海外发起了进击。

天天消费注意到,不少茶饮品牌放开加盟政策,通过轻资产扩张的模式,很多都是在复制蜜雪冰城“S2B2C”(供应链-加盟商-消费者)经营模型的发展路线。

行业人士分析认为,蜜雪冰城本身就是一个金融产品,通过收取加盟费、为加盟商提供产业链服务而获得利润。这种模式的风险点在于,投资者无法根据茶饮品牌的收入和利润,准确预估企业未来发展的情况。

招股书显示,2021年至2023年前三季度,蜜雪冰城新开设加盟门店数量分别为8022家、9671家、8020家。同期,由公司要求关闭的加盟门店数量分别为371家、432家、453家;加盟商自行关闭的加盟门店数为206家、264家、403家。2023年前三季度加盟商自行关闭门店数接近2021年全年自行关闭门店数的两倍。

同时,报告期内,蜜雪冰城新增加盟商数量为3856人、4559人和3448人,通过将门店转让予其他加盟商而退出的加盟商数量为166人、412人、364人,由公司终止合作的加盟商数量为179人、176人、199人,自行终止门店运营的加盟商数量为93人、130人、229人,同期减少的加盟商数量合计为438人、718人、792人。显然,加盟商减少数呈现较大增长。

由此可见,蜜雪冰城门店和加盟或趋于见顶。如果不上市,蜜雪冰城下一步增长在哪里?

2023年以来,蜜雪冰城出海加速,将东南亚作为其重点市场。从新增门店数贡献来看,2023年以来共新增7170家门店,海外门店占比则为30%。

公司经营成本也有所提升,进而拉低了毛利率。2021年、2022年及2023前三季度,蜜雪冰城商品销售的毛利率分别为31.4%、27.8%与29%。而对于一家茶饮店来说,65%的毛利率为行业正常水平。

业内分析认为,对于蜜雪冰城这类薄利多销的获客逻辑,成本上涨对企业盈利的边际影响明显更大。后续如果采购的主要产品价格大幅上升,会对公司的成本控制、盈利能力造成较大的不利冲击。

或迫于成本压力,或为增收留住加盟商,蜜雪冰城终打起了用户的主意。虽然蜜雪冰城目前仅是在上海部分区域试行涨价1元,但不排除向全国推行,至于消费者是否买单,还需要时间来检验。

本文作者可以追加内容哦 !