我们再站在可转债角度分析一下亚药转债:

首先我们分析分析亚太药业会不会像九州通一样,到期赎回。目前亚太药业可用资金有8.3亿元,无法应付9.63亿元的未转股余额。因此亚太药业到期还钱的可能性不大。

亚太药业粘上了“幽门螺杆菌”的热点,已经出现两个涨停,如果亚太药业不下修转股价,要想实现强赎,我们算算还要几个涨停板:

赎回触发价是21.13元,正股现价5.78元。

5.78×(1.1)^x=21.13

大概还需要14个涨停板,然而买盘不可能一直这么强劲,股价一下子翻几倍也容易惊动证监会。

因此,如果亚太药业想借此机会转股成功,有可能选择下修转股价。

之前亚药转债低于100元我就说过,亚太药业不会一直摆烂到最后,主要原因就是可转债的回售条款。

我们来看一下亚药转债的回售条款:

目前亚药转债剩余3.2年,回售起始日为2023-04-03,还有一年多的时间。现在亚药转债的转股价为16.25元,回售触发价是16.25×0.7=11.38元,正股现价远低于回售触发价。

也就是说,如果回售起始日后任意30天,亚太药业股价还达不到11.38元以上,债权人直接可以把亚药转债回售给亚太药业,回售价是面值+利息。注意回售是债权人的权利,必须执行,而下修转股价上市公司可以选择不执行。

亚太药业这几年本身就每况愈下,一年多后绝对不会容忍大家都回售可转债。所以公司肯定会有小动作。

再来看看亚药转债安全性问题。主要分析以下几点:

(1)违约问题。

之前大家80元、90元都急着卖是怕亚药转债违约,因为它的信用评级被调整到了B级,但是A股市场目前还没有出现可转债违约的情况。同为B级的鸿达转债,现价也突破了160元。

(2)正股ST问题。

亚太药业2021年前三季度亏损,股价从2019年后便一落千丈。大家担心亚太药业会不会被ST了。

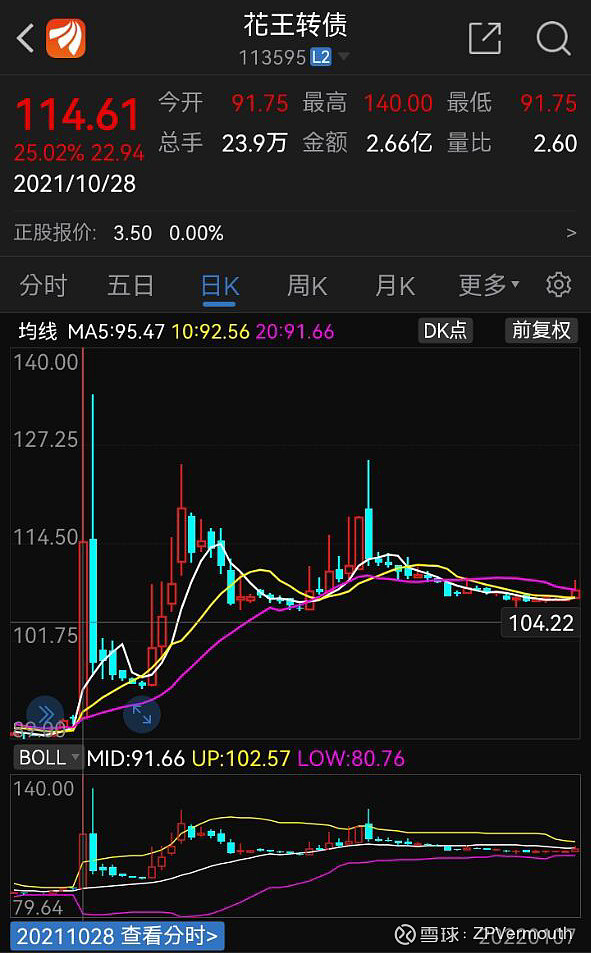

债券比股票安全,即使公司退市,净资产也是先要偿还债务,之后再考虑分发给股东。所以一些ST股票的可转债也很顽强。比如花王转债一天创造了盘中暴涨近50元:

ST华钰的华钰转债站上过200元:

(3)到期收益问题。

我们做最坏一种打算,亚太药业躺平了,最后到期还钱。而你由不想低价回售给上市公司。现在还剩3.2年,赎回价是115.00元,计算下年化收益率:

假设100元买入,则100×(1+x)^3.2=115

x=4.46

年化收益率4.46%,跟银行定存差不多。而且这期间你觉得价格高了可以卖了,提前锁定收益。

(4)高溢价问题。

目前亚药转债转股价值为35.57元,溢价率高达188.73%。低转股价值和高溢价是对应的。因为转股价值=(100/转股价)×正股价

亚药转债转股价为16.25元,正股价为5.78元。转股价值=(100/16.25)×5.78=35.57元。

转股溢价率=(可转债现价/转股价值-1)×100%

亚药转债现价为102.699元,转股溢价率=(102.699/35.57-1)×100%=188.73%。

所以目前转股溢价率高的主要原因还是正股股价太低,正股股价提高,转股价值跟着提高,就会逐渐抹平溢价。

此外,下修转股价也会提高转股价值,促进溢价抹平。

所以说摆在亚太药业面前的有两条路:

1、下修转股价

2、拉升正股价

我倾向于两者同时进行。然而股票市场瞬息万变,下修与否取决于上市公司意愿,以上分析仅供参考。

有不太了解可转债的友友们,欢迎参考这些文章:

本文作者可以追加内容哦 !