——当下市场我们对各种市场风格的观点

最近红利风格似乎有些疲软,很多投资者关心市场风格会不会切换,要不要卖出红利?最近几篇文章,探讨一下各种市场风格,本篇聊聊最近反弹迅猛的成长风格。

一、成长风格表现回顾

成长风格更加关注企业未来成长的空间和当前增长的速度,主要赚企业的远期价值。代表性的指数是创业板和科创板。

关联阅读:什么是成长风格?

2月份市场反弹以来,成长风格表现总体不错

这是不是意味着市场风格已经切换为成长风格了呢?

还不好说,市场在历次反弹中,总是成长板块表现更好(见下图),这可能是因为风险偏好触底反弹的时候,成长股的弹性更大。

但市场反弹之后逐渐稳定,各个风格又会开始分化,分化之后就不一定是成长更好了。

拉长来看,以创业板指数作为观察,下图是近五年走势

论调整的时间,大概已经有两年多了,时间不算特别长,最大回撤约58%

论调整幅度,已经比较大了。目前估值很低,PE处于近10年分位数2%的位置

论风格强弱,创业板跑输沪深300约2年4个月,跑输时间不够长,目前依旧处于跑输趋势(对比3个月前)

具体看成长风格的3大细分行业(科技、创新药和新能源)的强弱:

科技在AI加持下,近1年跑赢沪深300,但波动较大(此处是近5年相对沪深300的强弱,向上代表沪深300跑赢,下同)

另一个比较有趣的逻辑是,科技成长和红利风格可能是匹配的,因为当下非常流行哑铃组合,哑铃组合的大部分仓位,一般是配置于稳健收益,比如红利、黄金、固收。

小部分仓位配置进攻,而当下进攻最强的无疑是人工智能,其次是微盘。这也是为什么本轮科技成长和小盘都表现不错的原因。

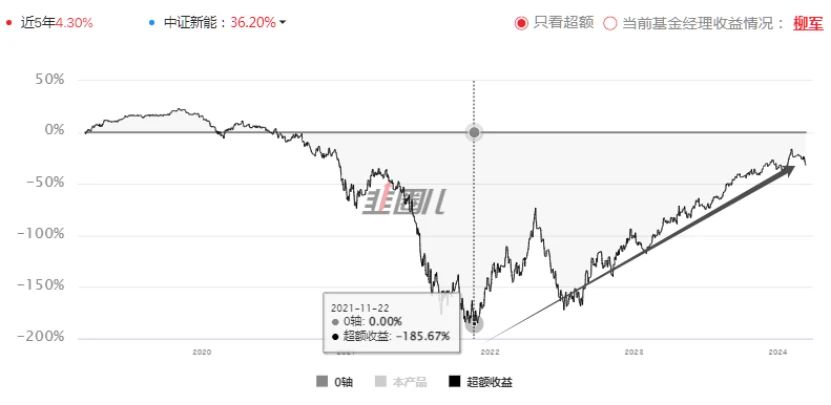

新能源行业虽然3-11有一个比较大的反弹,但依旧处于跑输的趋势中,

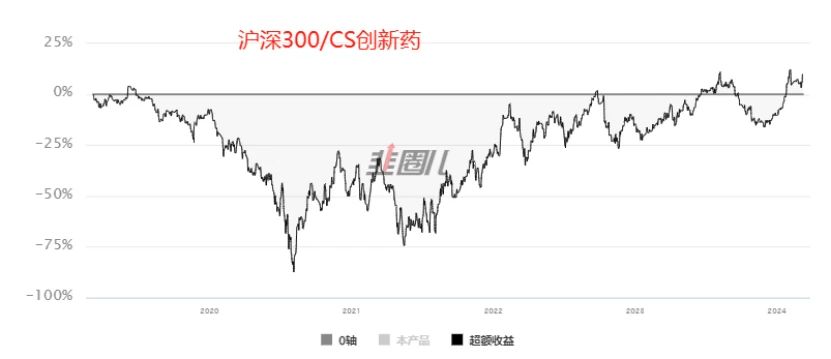

创新药依旧处于跑输的趋势中,时间已经长达3年半!

港股成长板块现在不太确定,去年是跑赢的(有汇率因素),但是近几个月又跑输,还得再观察观察

二、成长风格后续表现预测

目前市场的强势风格是红利风格。红利风格和成长风格有很强的跷跷板效应。

所以如果后续市场风格切换从红利要切换为成长,应该也是属于比较剧烈的变化,大致有会两种形式。

一是红利风格走向极致。市场之前追逐红利,本质上是追逐一种高股息率带来的确定性,当确定性追逐到极致,那确定性的反面是什么?就是不确定。什么是不确定的?成长就是不确定的。

所以当市场对追求确定性的观念形成一致性预期,这个时候,反而敢于拥抱不确定的成长策略,可能会有超额收益。

但是客观的说,目前市场对于确定性的追求还没有到极致,中证红利的股息率为5.32%,估值为6.76,处于近10年35%的位置,处于合理区间。

二是市场风险偏好大幅提升。成长股的大部分价值来源于远期收益,因此需要较高的市场风险偏好。

目前市场的风险偏好显然是比较低的。对未来失去了信心,觉得很多行业已经没有成长性了,人口下降、出口压制、产业链转移、科技封锁,成长是最没有确定性的,价值股什么时候回归也是不确定性,只有红利股的高股息是确定性。

如果后续经济强劲复苏,以及美国国债收益率大幅下降,那么成长股才更有可能表现较好。

综上,我们认为,短期内,成长风格可能还是不会很强的表现,结构上来看,或许科技成长会好一点。

如果经济强劲复苏,市场风险显著提升,美联储大幅降息,那么可能成长风格会好一些。

下篇文章探讨一下价值风格,欢迎大家持续我。如果您也大致认同我们的观点,欢迎去搜索跟投重装基兵组合。

$易方达蓝筹精选混合(OTCFUND|005827)$$中欧医疗健康混合A(OTCFUND|003095)$$景顺长城鼎益混合(LOF)A(OTCFUND|162605)$

本文作者可以追加内容哦 !