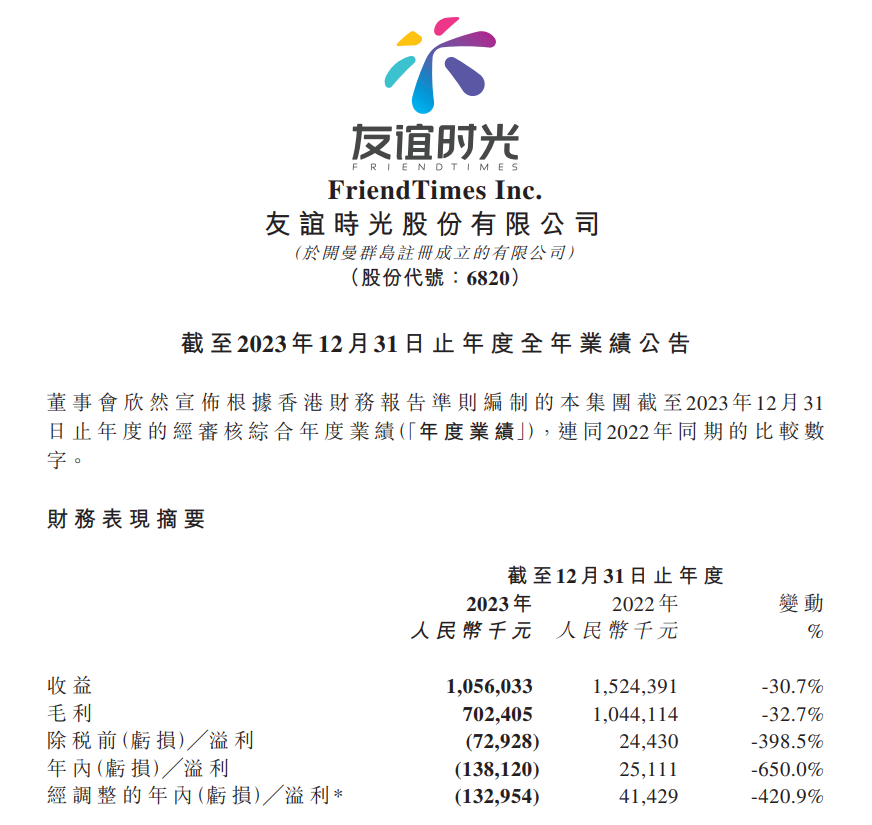

友谊时光于昨日(3月20日)晚间发布了2023年业绩报告。公司2023年的收入为10.56亿元,较上年减少30.7%;净亏损为1.38亿元,而上年净利润为0.25亿元,与上年相比转盈为亏。这是友谊时光自2019年上市以来的首个亏损年度。

报告指出了导致亏损的原因:

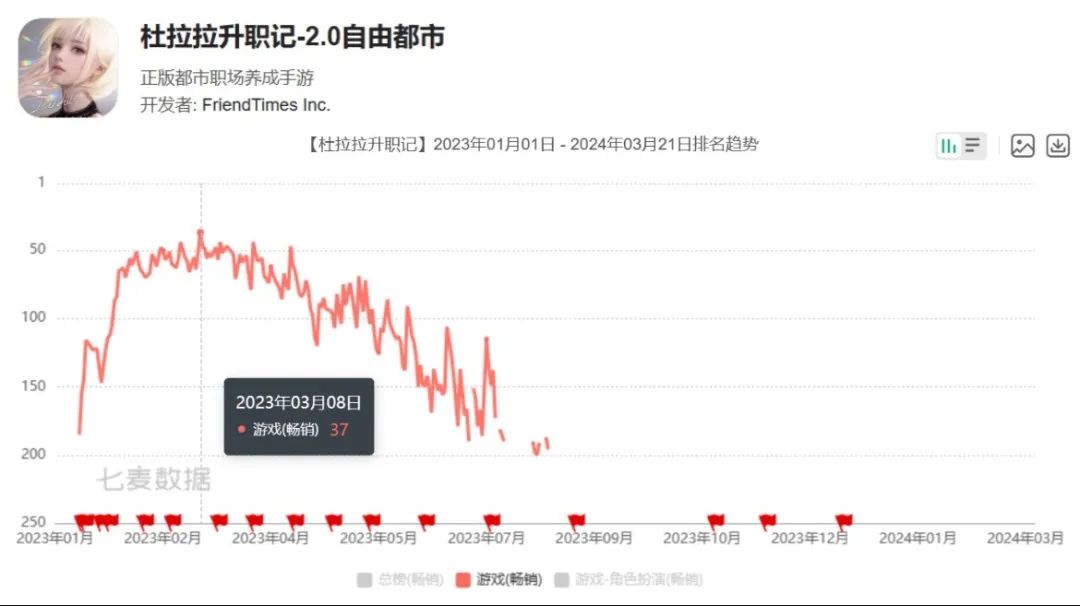

1、2023年新游戏《杜拉拉升职记》表现未达预期,同时其上线时产生了一定的推广费用;

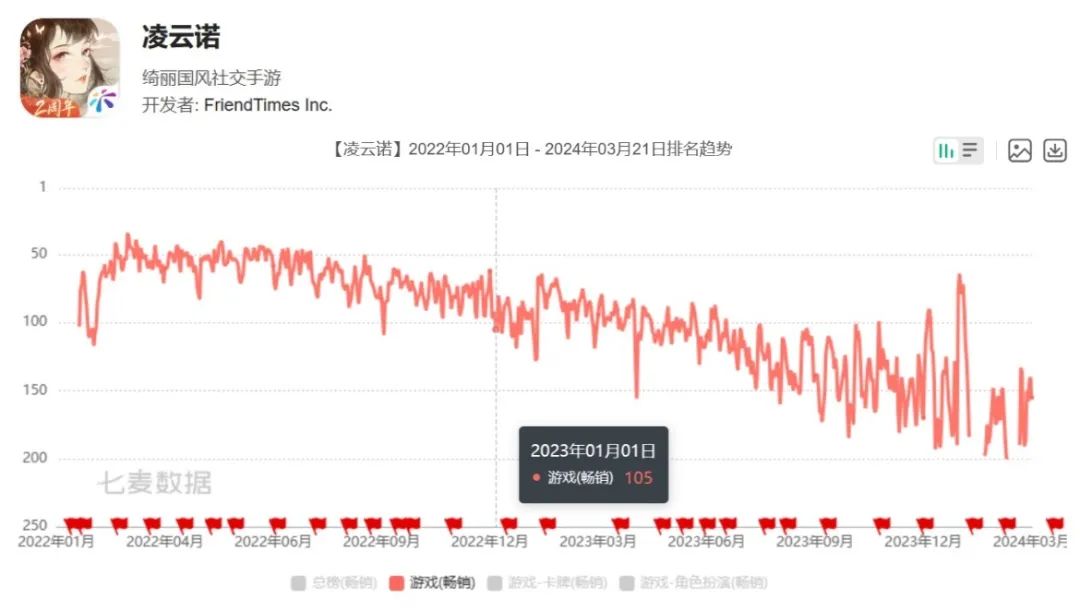

2、老游戏随着生命周期的推移致相关收益有正常的回落;

3、在公司业绩波动的不确定下,预期税务亏损到期前很可能无法使用导致递延税资产的减值约人民币6000万元;

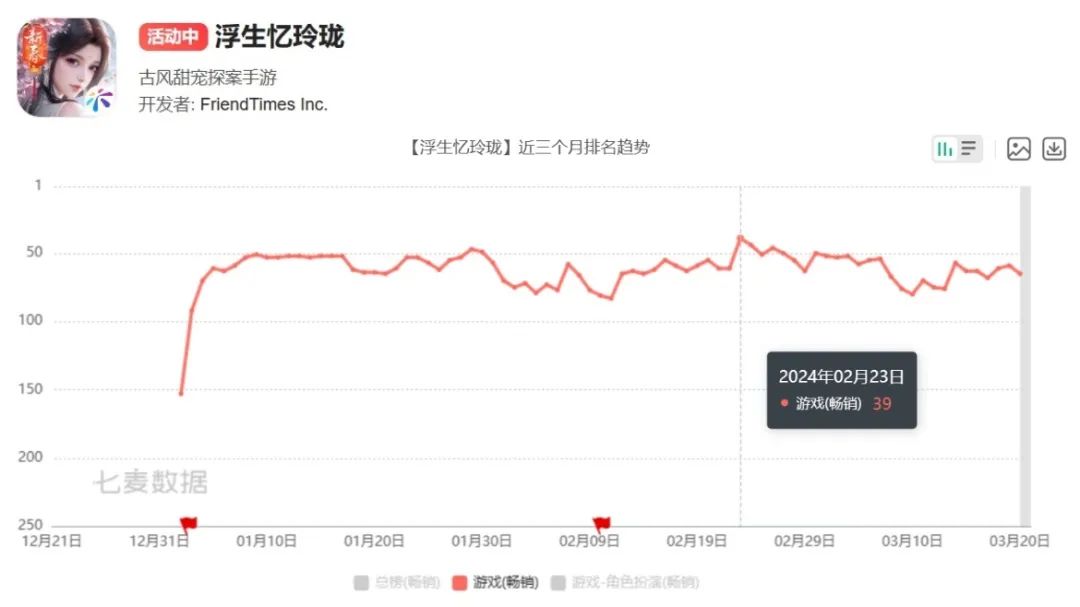

4、2023年下半年,新游戏《浮生忆玲珑》上线前夕宣发活动增加所带来一定的营销费用。

《杜拉拉升职记》在2023年1月上线,背靠知名IP,试图以都市职场题材和大女主叙事实现突围,但效果并不好。游戏最高达到iOS畅销榜37名,之后排名很快滑落,上线七个多月后就再难进入TOP200。

而收入回落的老游戏,应该主要是指《浮生为卿歌》和《凌云诺》,都是古风养成游戏。

《浮生为卿歌》在2019年底上线,上线后的前两年里iOS畅销榜排名状况大致稳定,仅有缓慢的下降,但从2023年以来就加速滑落。

2022年年初上线的《凌云诺》的排名则保持着一种匀速的下滑态势,整体算起来流水下滑的速度比《浮生为卿歌》要更快一些。这样看来,这两款游戏在以后的收益能力可能会继续这样逐渐下降。

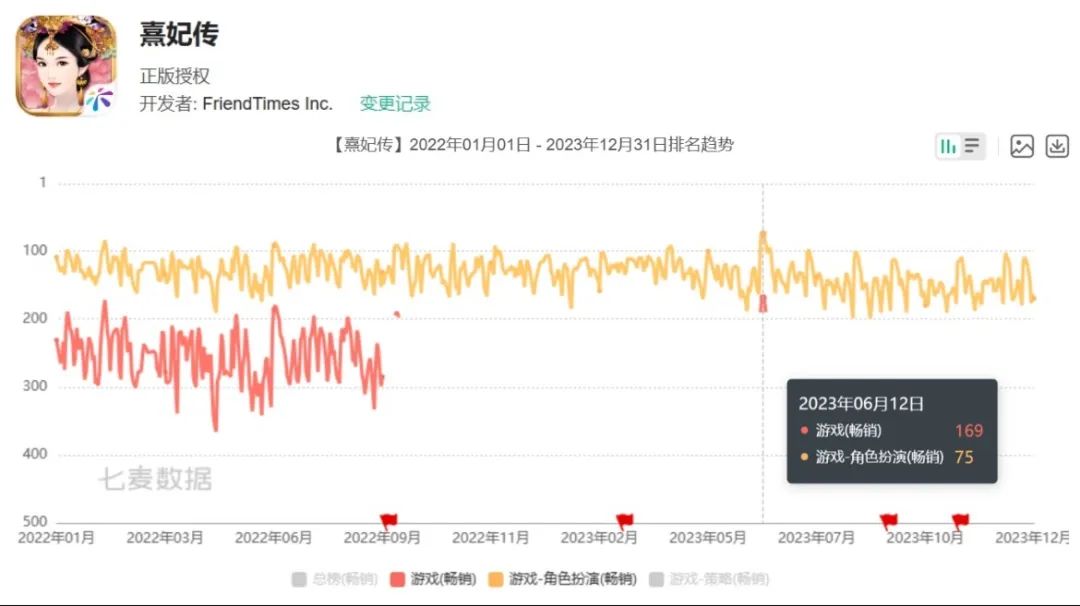

反而是2015年上线的《熹妃传》格外有韧性。这款游戏虽然从2022年后就很少再挤进iOS畅销榜TOP200,但结合细分品类的畅销榜排名来看,游戏仍然保持着稳定的收入水平,仅有非常微小的下滑态势。这次财报中也透露,《熹妃传》在2023年的平均月流水仍近千万,算是能为公司补充一些利润率相当高的收入。

至于第三点原因,大致可以理解为公司对未来的收入预期仍然持不乐观或不确定的态度,因此影响了所得税的预期。

而第四点原因提到的新游《浮生忆玲珑》,承担了公司近期最大的期望。这款「浮生」系列的续作在今年1月上线,可以看出公司从2023年下半年就开始逐渐向其倾斜宣发资源。现在两个多月过去,游戏大致稳定在iOS畅销榜50~80名之间。如果它能在今后很长一段时间里继续保持这个稳定的收入水平,那么回报应该能比较理想。

在「开源」不利的情况下,公司也切实地进行了「节流」。

首先就是对利润造成较大影响的销售费用。公司2023年的销售及营销开支为4.31亿元,花掉了整年收入的近一半。不过这也已经大幅压缩了。上年的这项开支有6.47亿元,2023年相比之下已经削减了三分之一。财报提到,「上期新产品《凌云诺》上线初期产生的集中推广开支较高」,而「本期对于新产品推广开支有所控制」。

然后是研发费用。公司2023年的研发费用为3.46亿元,较上年微降了3.2%,「主要是由于对研发部门的以股份为基础的薪酬开支减少」。这可能也与公司这一年里压缩了团队规模有关。截至2023年底,公司共有1076名员工,较2022年底减少了125人。

对于友谊时光来说,好消息是《浮生忆玲珑》目前收入还算稳定。而且近期还有其他比较有潜力的项目,可能实现新的增长。事实上,友谊时光早已踏出女性向赛道,在其他品类有所布局。

《墨剑江湖》(原《代号:WX》)是近期最有可能拿出来的新品。这是一款水墨风格的武侠题材游戏,玩法像是一种简化版的战棋,主打出招与拆招的策略对抗,还加入了一些箱庭探索要素。游戏已经拿到版号,财报称其「近期的付费测试表现超预期」,可能离上线不远了。

《Reign of destiny》(原《代号:PE》)则是一款瞄准欧美市场的女性向游戏,目前正在海外部分市场进行付费测试。

此外财报还透露,公司还「顺应行业发展变化,打破固有思维,积极探索更多能够破圈和符合不同圈层用户喜好的玩法与题材……有多个创意类孵化项目和海外定制化产品正在研发中,包括已发行APP游戏转换为H5小游戏、休闲三消、社交竞技、派对游戏等题材」。

虽然目前还没拿出可以展示的成果,但或许在未来,「友谊时光」这个名字会不再代表「古风女性向专业户」了。

/ END /

本文作者可以追加内容哦 !