3年四闯港交所无果的嘀嗒,又开始了第五次的“征战”。

近日,嘀嗒出行向港交所递交了招股书。这是继其于2020年10月8日、2021年4月13日、2023年2月20日和2023年8月30日先后4次递表失效后的再一次申请。和之前的申请一样,中金公司、海通国际及野村国际为其联席保荐人。

嘀嗒出行是顺风车行业最早的玩家之一,也是中国第二大顺风车平台。根据招股书,再次冲击上市的嘀嗒,2023年顺风车业务占整体营收的比例已经上升至95%,2021年这一数额还是89%。

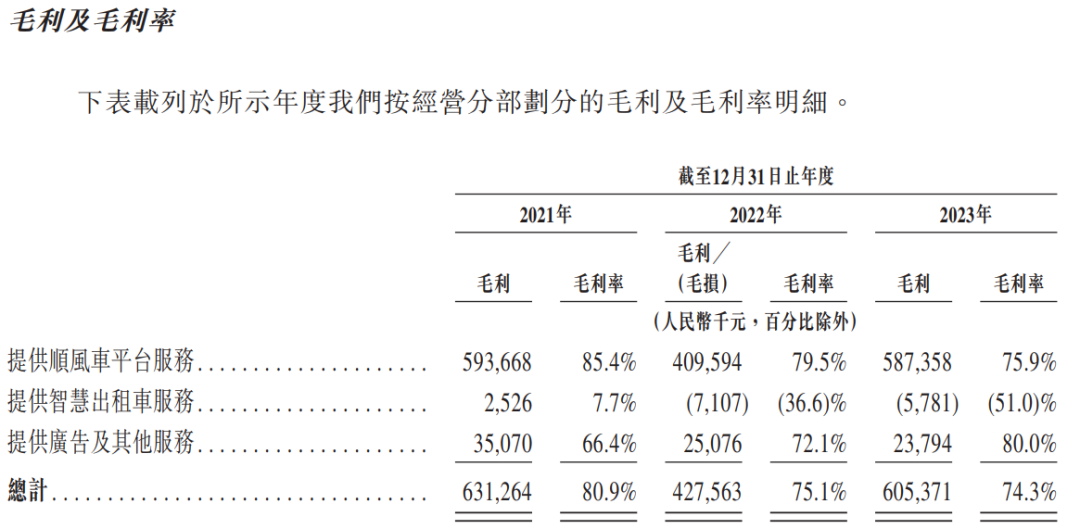

最新的招股书显示,2021年、2022年和2023年,嘀嗒出行营收分别为7.81亿元、5.69亿元和8.15亿元。但从毛利率端来看,2021年-2023年,嘀嗒出行毛利率分别为80.9%、75.1%、74.3%,呈持续下滑态势。

嘀嗒出行此前几次上市申请的失效,已经多次被外界解读为与业务过于单一脱不无关系。当前,其第五次申请上市依然面临业务单一、顺风车市场空间有限乃至监管风险等问题。

连续盈利,但毛利率下滑

嘀嗒成立于2014年,前身为“嘀嗒拼车”,后更名“嘀嗒出行”,业务聚焦顺风车和出租车,其营收来源包括提供顺风车服务、智慧出租车服务、广告及其他服务等。

丢掉老大位置,内外承压

讲到顺风车,嘀嗒算得上是后来居上。早前,这一业务是滴滴的“利润奶牛”。不过,由于滴滴自身平台监管不力,2018年8月27日,滴滴顺风车下线,历经长时间的整改,直到2020年6月19日,这个业务才得以全面回归。在此期间,嘀嗒出行成功“捡漏”。

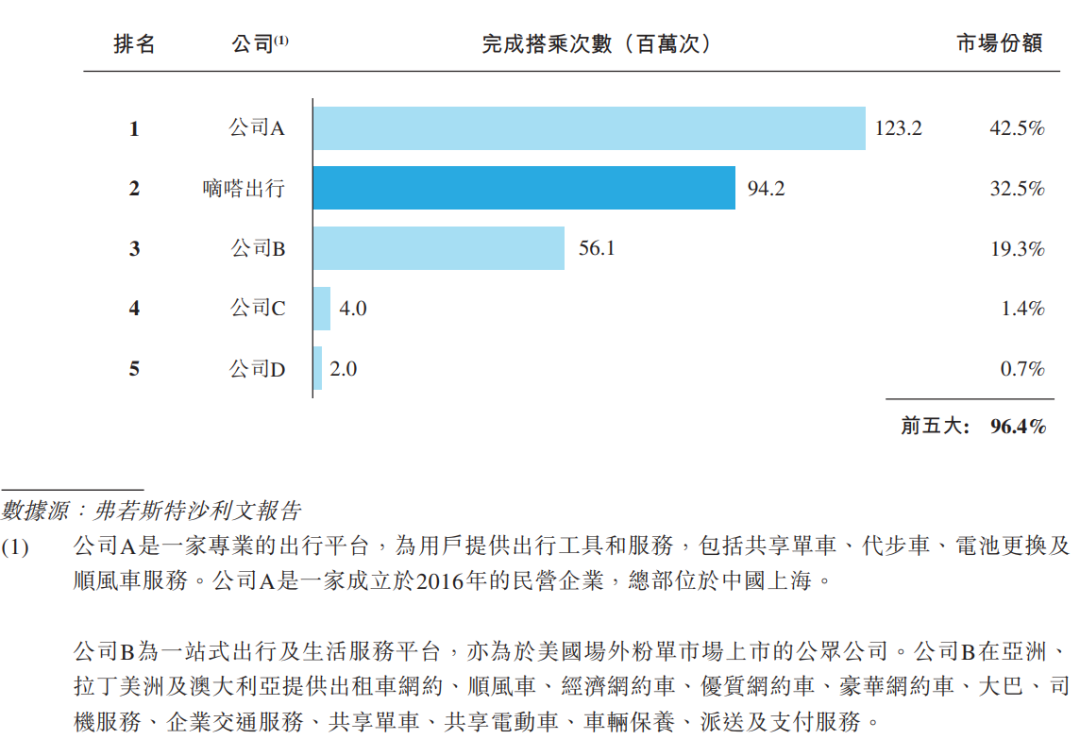

但现在,嘀嗒早已经不是顺风车的老大了。在顺风车领域,2019年嘀嗒出行的市场份额为66.5%,排名第一;2021年嘀嗒出行的市场份额为38.1%。2022年,嘀嗒失去“老大”宝座。

根据招股书,按2022年顺风车搭乘次数计算,嘀嗒出行市场占有率为32.5%,较2021年减少5.6个百分点,行业排名由第一降至第二。哈啰顺风车市占率行业第一为42.5%;滴滴顺风车业务市占率行业第三,为19.3%。

尽管与网约车服务业务相比,顺风车有诸多竞争优势,包括较低的定价、轻资产的运营模式和社会效益。但顺风车只是客运市场中的一小部分,由于该模式并非按需提供的商业出行服务,且需要高度相似的出行路线,其市场规模根本无法与网约车、出租车等相提并论。按2022年交易总额计,中国汽车客运市场中出租车和网约车各自的市场份额分别为58.5%、37.8%,而顺风车仅占3.7%。

所以,即便身处第二大的位置,嘀嗒的可想像空间相比而言也较小。前一位的哈啰,在顺风车之外还有共享单车等其他出行业务,并已进军两轮电动车赛道,2021年营收已超百亿。滴滴虽在顺风车赛道仅排名第三,但这只是其出行业务的分支之一,其还有网约车、货运等业务。2022年,滴滴的营收达1408亿元。

依赖顺风车业务的嘀嗒出行,也要承担这一业务背后的风险。嘀嗒出行在招股书中表示,国内顺风车市场仍处于起步阶段,正在快速发展。相关法律及法规通常适用于网约车服务,不直接适用于嘀嗒的业务模式以及顺风车及智慧出租车服务。

2020 年 2 月,北京市交通执法总队在检查中发现 " 嘀嗒出行 " 平台公司擅自从事网约车经营活动的违法行为,予以 15 万元的行政处罚。2022 年12 月,嘀嗒就遭到了监管部门的提醒式约谈,指出其偏离顺风车本质,涉嫌以顺风车名义从事非法网约车业务。

招股书显示,自2020年起及于整个往绩记录期间,嘀嗒的顺风车平台累计接获57宗行政罚款,其中36宗后续已于截至本文件日期撤销。余下21宗行政罚款由人民币5000元至人民币30000元不等,合共约为人民币0.55百万元。

根据招股书,嘀嗒此次 IPO 募资拟重点用于:扩大用户群并加强营销及推广计划;提升技术能力及升级安全机制;增强变现能力;营运资金及其他一般公司用途。嘀嗒要借力上市增加用户规模、增强抗风险能力。

再度冲击港交所,嘀嗒出行并没有新故事,但行业竞争还在加剧,赛道合规问题难以解决。

本文作者可以追加内容哦 !