风险提示:本文仅为个人记录,不构成任何投资建议。

根据主力控盘系统的L2行情分析,深信服本来各项指标都有非常好的趋势了,可惜的看图中高点主力持仓的变动,着实被坑了一把,高点信号出来,再观望一下吧。

我们继续分析下深信服的基本面:

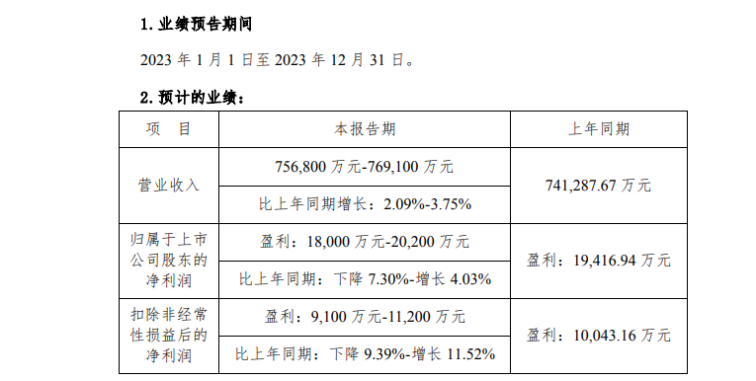

深信服于1月29日发布了2023年度业绩预告,展示了公司在不确定的宏观环境下的表现,并展望了未来的发展方向。据预告,2023年度,公司预计实现营业收入在75.68亿元至76.91亿元之间,同比增长2.09%至3.75%;归母净利润预计在1.80亿元至2.02亿元之间,同比增长-7.30%至4.03%;扣非净利润预计在0.91亿元至1.12亿元之间,同比增长-9.39%至11.52%。

单季度来看,Q4实现营业收入在27.60亿元至28.83亿元之间,同比增长3.55%至8.16%;归母净利润实现在7.26亿元至7.48亿元之间,同比下滑16.07%至18.54%,扣非净利润实现在6.92亿元至7.13亿元之间,同比下滑20.8%至23.1%。

尽管受到宏观经济影响,公司下游客户中地方政府、中小企业的安全需求恢复缓慢,以及市场竞争加剧等多重因素影响,2023年度收入保持了小幅增长。在成本端,公司持续提升供应链管理水平,与上游芯片、整机、零部件等厂商合作,使得营业成本有所下降,毛利率同比小幅提升。

费用方面,公司合理管控费用,但由于业务活动增加,市场和营销经费支出较多,导致销售费用的增速较高。同时,公司预计2023年度非经常性损益对净利润影响约为9000万元,主要为政府补助、理财投资收益及参股投资企业公允价值变动等。

展望未来,深信服将继续发力海外业务、EDS、MSS、托管云、AI等新产品,以推动公司整体增速提升。其中,海外业务已覆盖东南亚等市场,并在中东、西亚以及欧洲市场布局;

EDS产品不断创新,实现了RDMA技术的应用、多路径并行访问以及多级缓存机制,能够有效降低算力成本;

托管云在全国范围内的覆盖也在不断扩大,满足各地方政企用户的上云需求;

MSS市场占比达到21.9%,并且应用了安全GPT技术,提高了服务效率;AI+产品也在不断升级,安全GPT升级至3.0版本,检出率大幅提升,已落地100+用户,覆盖多个行业。

综上所述,深信服在面对复杂多变的市场环境下,不断创新、提升自身竞争力,为未来的发展打下坚实基础。

$深信服(SZ300454)$#铜缆连接概念股大涨,持续性几何?##Kimi爆火!一度宕机,说明了什么?##发生了什么?人民币汇率创四个月新低 ##大摩看151小摩看52,药明康德值多少?##低空经济规模可达万亿,如何掘金?#

本文作者可以追加内容哦 !