昨日(3月21日)晚间,“辣条一哥”卫龙美味全球控股有限公司(下称“卫龙”)2023年,卫龙的总收入约为48.72亿元,同比增长5.2%;净利润约为8.8亿元,同比增长481.9%;经调整净利润约为9.7亿元,同比增长6.3%。

图片来源:卫龙美味2023年业绩公告(截图)

图片来源:卫龙美味2023年业绩公告(截图) 对于业绩变动,卫龙在财报中表示,主要由于O2O、零食量贩店、内容电商等新兴渠道带来的收入增长被由于流量下滑的线下传统渠道的收入下降所部分抵消。

此外,卫龙的毛利率由上年度的42.3%提升至本年度的47.7%。对此,卫龙表示主要是对主要产品结构调整带来了平均售价的提升;本年度原材料价格下降以及通过持续优化生产工艺流程,优化了成本管理。

报告期内,卫龙的净利润由1.51亿元增加481.9%至8.8亿元,主要是由于毛利的增加;上年度有与首次公开发售前投资有关的以股份为基础的付款,金额为人民币6.29亿元。经调整净利润由上年度的人民币9.13亿元增加6.3%至本年度内的人民币9.7亿元,经调整净利润率由上年度的19.7%提升至本年度的19.9%,主要由于毛利的上升。

01 “辣条”不够,“蔬菜”来凑

作为品类巨头,卫龙的“辣条”在2023年表现并不算好。

财报显示,2023年,卫龙的调味面制品(俗称“辣条”,包括大面筋、小面筋、麻辣棒、小辣棒、亲嘴烧、麻辣麻辣及霸道熊猫)收入为25.49亿元,同比下滑6.2%。

图片来源:卫龙美味2023年业绩公告(截图)

图片来源:卫龙美味2023年业绩公告(截图)

从销量上看,2023年,卫龙调味面制品销量从2022年的150557.5吨下滑至124427.2吨,较2022年少卖了26000吨。

虽然卫龙在财报中表示主要由于线下传统渠道流量下滑带来的影响,但或许卫龙辣条的价格持续上涨,也是影响其销量的重要原因之一。

图片来源:微博@卫龙美味

图片来源:微博@卫龙美味

据财报显示,“比肉贵”的卫龙辣条价格近几年持续攀升,2021年至2023年,其每千克的价格分别为15.1元、18.1元和20.5元,每年提价幅度都超过10%以上。

和辣条一样在2023年面临下滑的还有卫龙的豆制品及其他产品(包括软豆皮、78卤蛋等)的收入约为2亿元,同比下滑7.4%,对此,卫龙解释:主要由于公司的豆制品销售量下滑。

和辣条一样,卫龙的豆制品及其他产品除了销量下滑之外,也呈现出价格不断上涨的态势。该品类的价格从2021年的30.2元/千克,上调至了2022年的36.2元/千克,2023年继续上涨至了38.4元/千克,提价额度甚至超过了辣条。

在2023年,卫龙的蔬菜制品(包括魔芋爽、风吃海带及小魔女)成为了最大的“功臣”。收入约为21.19亿元,同比增长25.1%,在公司总收入中的占比也进一步扩大至43.5%。

体现在销量层面,直接比2022年增加了超16000吨至71454.7吨。值得一提的是,相比调味面制品和豆制品及其他产品的价格一路高涨不同,卫龙的蔬菜制品价格却从2022年的31.1元/千克下降至2023年的29.6元/千克,但相较2021年的27.4元/千克仍然有所提升。

按渠道划分来看,2023年,卫龙线下渠道的收入由2022年的41.46亿元增加5.2%至2023年的43.61亿元。主要由于O2O、零食量贩店等兴新渠道带来的收入增长被于流量下滑的线下传统渠道的收入下降所部分抵消。

线上渠道的收入为5.1亿元,同比增长5%。其中,线上经销收入为1.96亿元,同比下滑17.2%;线上直销收入为3.15亿元,同比增长26%。

图片来源:卫龙美味2023年业绩公告(截图)

图片来源:卫龙美味2023年业绩公告(截图)

此外,2023年的卫龙在区域市场层面也呈现出“此消彼长”的态势,比如华东、华中和中国西北地区出现不同程度的同比下滑,但华北、华南、中国西南地区和海外市场却又实现了不同程度的增长。

截至2023年年底,卫龙与1708家线下经销商合作。

02 竞争加剧,加速布局新品类

休闲零食行业的整体竞争态势早已白热化,即便是卫龙稳坐“辣条”品类一哥的江湖地位,依旧难免被同类企业所“围攻”。

图片来源:微博@卫龙美味

图片来源:微博@卫龙美味

根据公开数据显示,目前我国现存至少有超2500家以上的辣条相关企业,仅被称为“中国辣条之乡”的湖南平江县,就有辣条企业116家,年产值200余亿元。

作为平江县辣条代表的“麻辣王子”近几年发展势头迅猛,据副总经理李满良在接受媒体采访时表示:“2023年,公司产品销售额达10.92亿元,纳税超1亿元,今年目标是将销售额做到15亿元。”

而仅从销售额层面看,麻辣王子大有一种和卫龙分庭抗礼的韵味。除此之外,目前的休闲零食行业,大多数多品类发展的企业旗下,都有辣条产品。进一步加剧了卫龙在辣条品类的市场竞争和增长空间。

在市场层面,据草根调研数据显示,在时下热门的量贩零食塞到,单店仅辣条的SKU数量就超过了50款。而卫龙在2023年的8、9、10月份发布了关于其在零食量贩渠道的销售数据的自愿性公告后,再也没有单独披露过其在该业态的经营表现。

基于残酷的市场竞争和自身发展态势,卫龙不得不积极调整自身产品结构,开始加码其他品类。

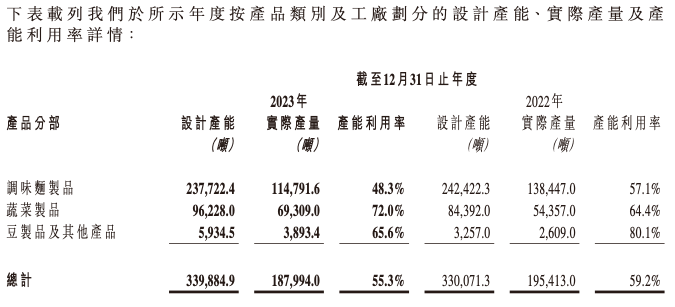

根据卫龙的财报显示,2023年,卫龙总和产能利用率从上年同期的59.2%下滑至55.3%。

图片来源:卫龙美味2023年业绩公告(截图)

图片来源:卫龙美味2023年业绩公告(截图)

其中,调味面制品的产能利用率从上年同期的57.1%下滑至2023年的48.3%,并且设计产能也从去年的242422.3吨下调至了237722.4吨。

相比调味面制品的产能下调,卫龙的蔬菜制品的产能从84392吨提升至了96228吨;豆制品及其他产品的产能从3257吨提升至了5934.5吨。足见卫龙加码其他品类的信心和决心。

图片来源:微博@卫龙美味

图片来源:微博@卫龙美味

2023年,卫龙先后在9月、10月和12月先后推出麻辣辣条“霸道熊猫”、魔芋素毛肚“小魔女”和辣脆片“脆火火”。至于新品表现,或许还有待进一步的市场培育,才能在公司整体业绩层面作出明显贡献。

展望新的一年,卫龙在财报中表示,本集团将持续加强产品创新,提升产品核心竞争力;加强品牌建设,持续打造倍受年轻消费者喜爱的品牌形象。同时,消费需求的不断变化正在重塑渠道的格局,本集团将继续加强全渠道建设,积极拥抱新兴流量渠道带来的发展红利,并加强供应链、数字化能力和组织团队建设,不断提升公司的经营效率,从而努力为广大股东和客户创造价值。

END

本文作者可以追加内容哦 !