4季度招投标价格环比3季度下跌22分/W,1季度招投标中标价格环比4季度下跌20分/W,价格连续下跌,成为了利润杀手。另外,1季度开工率环比4季度明显下降,固定成本提升,而辅料价格波动很小,非硅成本下降小。去年4季度有的盈利有的亏损,盈利的也比较低,估计1季度龙头们亏损比较大 。

2023年开工率很高,助推盈利提升!2024年N型产能连续快速提升,开工率会呈现下降趋势,固定成本会呈现上升趋势,会成为2024年利润的第二杀手,

一. 从晶科能源看盈利走势

晶科能源是最早建设TOPCON的公司,其TOPCON技术成熟,转化效率和生产成本均处行业领先,是N型垂直一体化的代表,2023年组件出货第一78.5GW!今年,其它龙头的目标就是追赶晶科能源,

我给大家把公司3季度和4季度数据做个对比,可以看出盈利能力大降。

3季度组件出货21.4GW, 电池/硅片出货为1.2GW;4季度组件出货26.3GW, 电池/硅片出货为1.5GW。把电池/组件乘40%折合成组件,3季度看成组件出货21.9GW, 4季度组件出货为26.9GW。

4季度售价比3季度下降0.22元/W(税后),4季度N型组件招投标中标价环比下降0.195元/W(含税0.22元/W),P型环比下降0.186元/W(税后0.21元/W)

3季度毛利为24分/W, 4季度为15分/W,下降9分/W。 其它公司毛利没有这么高!

3季度扣非净利润25.1亿,剔除汇损汇益和外汇衍生品产品公允价值后(汇损汇益每个季度变化,不考虑),净利润为28.0亿,

4季度扣非净利润为9.6亿,剔除汇损汇益和外汇衍生品产 品公允价值后,净利润为8.8亿。

3季度平均单瓦净利润为12.8分/W,4季度为3.3分/W,下降9.7分/W。

按照3季度N型组件单瓦净利润比P型高2.7分, N型组件单瓦净利润为13.8分。 按照4季度N型组件单瓦净利润比P型高1.8分,N型组件单瓦净利润为3.8分。

4季度N型组件单瓦净利润比3季度下降10分。

目前,公司TOPCON产能70GW, PERC 20GW, 去年3季度和4季度N型开工率接近100%。

3季度组件出货N型占62%,4季度N型占超过68%,与今年1季度行业N型占比65%差不多。

去年3季度N型组件招投标中标价格环比3季度下跌22分/W, 由于价格的下跌,导致公司4季度单瓦毛利(N加P)环比3季度下降9分/W,单瓦净利润环比下降10分/W。

可见组件价格下跌对单瓦净利润冲击十分大。

二. 组件招投标中标价

3季度招投标标中标价格:N型为1.34元/W, P型为1.283元/W

4季度招投标中标价格:N型为1.122元/W,P型为1.077元/W

根据3月15日前中标价,预计1季度P型中标价格为0.87元/W, N型为0.92-0.93元/W。

1季度N型中报价格环比4季度下跌近0.2元/W, 4季度环比3季度下跌0.22元/W,相差不大。

三. 一季度龙头们会亏多少?

1.先从盈利能力最好的晶科能源分析(如果下面与上面有矛盾的地方,以下面为准)

4季度价格环比3季度下降22分/W(报告数据都是税后)

4季度营业成本环比3季度下降13分/W

4季度毛利还3季度下降9分,达到15分/W

首先分析营业成本下降13分来自哪里?

2023年2季度、3季度和4季度库存分别为209亿(其中商品147亿,半成品35亿)、192亿和182亿。有组件价格推算,公司组件/电池/硅片库存11-13GW。

3季度组件出货21.9GW(含硅片和电池折算),4季度出货26.9GW

去年2季度、3季度、4季度和今年1季度N型硅片硅片成本分别为25分/W、14分、11.4分/W和10.5分/W.

去年2季度、3季度、4季度和今年1季度N型硅片硅片成本分别为28分/W、13.6分、12.5分/W和10.7分/W。

3季度出货有近50%由2季度生产的,硅成本很高,可推算出4季度硅成本相比3季度下降9分/W。

4季度环比3季度非硅成本下降大约4分/W

3季度年报公司称目前TOPCON转化下效率为25.6-25.7%,最近称效率超过26%,2024年底预计达到26.5%,可见4季度功率提升10MW,组件成本下降近1分/W, 2024年转化效率组件降半大约1分/W。

硅片:

高纯石英砂价格仍然41.5万/吨,中层石英砂从21.5万下降到了17.5元/W,外层砂从9.5万元/吨下跌到8.5万元/W吨,再挤压一下石英坩埚厂家利润,单瓦下降0.5分, 目前高纯砂占成本近60%,如果高纯砂不跌,1季度坩埚成本下降很有限。

电池片:3季度和4季度正面主栅银浆价格基本相同,为6160元/公斤,假定4季度单耗下降5mg/片,成本可降0.3分/W, 1季度预计价格为6380元/W,如果单耗继续下降3mg,1季度成本与4基本差不多,随着单耗下降,降耗难度越来越大,但目前银浆价格已经达到6500-6600元,预计2季度会比1季度提升0.2-0.3元/W。

组件及其它:4季度其它比3季度下降1.5分/W, 预计1季度环比4季度下降2-3分/W,主要是光伏玻璃、EVA薄膜、背板和边框价格下降导致,但最近铝价、锡价和铜价不断上涨,光伏玻璃等继续下跌的可能变小,2季度非硅成本呢环比1季度可能提升。

2. 1季度晶科能源业绩分析

考虑到4季度组件库存影响,1季度硅成本相比4季度1.6分/W。

从上面分析,1季度非硅成本环比4季度下降3-4分/W(不考虑开工率的影响)。

1季度营业成本环比4季度下降4.6-5.6分/W。

4季度环比3季度开工率提升5%,固定成本下降0.6分/W。如果1季度开工率环比4季度下降5-10%,固定成本提升0.6-1.3分/W.

1季度N型招投标中标价环比4季度下跌17.4分/W(近20分/W)

4季度毛利为15GW, 1季度为毛利低于4分/W,

按照1个季度税金和期间费用超过23亿(不考虑汇损汇益),从推算看,1季度会出现亏损,且比较高!

但晶科能源声称1季度并没有签订低价订单,且美国高价订单多少对其价格影响大,这样1季度N型组件的招标中标价格环比4季度下跌17.4分/W(税前下跌近20分)并不适合公司,亏损多少大家自己思考吧。

3. 1季度其它公司亏损简单概述(后面详细分析每个公司)

4季度晶科能源毛利15分/W,其它公司大概率低于晶科能源。

1季度N型组件快速替代P型,市占率从去年4季度39%提升到1季度65%,晶科能源是最大的受益者,开工率会明显高于其它公司,单瓦盈利会明显高于其它公司,如果晶科能源出现亏损,其它公司出现亏损是明确的。

按照其它公司垂直一体化固定资产超10分/W(开工率100%),如果1季度开工率环比4季度下降15-20%, 如开工率从90%下降到70%-75%,固定成本提升2-3分/W。

1季度营业成本环比4季度下降4.6-5.6分/W。

1季度N型招投标中标价环比4季度下跌17.4分/W(近20分/W)

按照推算,1季度一些公司毛利很小或没毛利,如果爬坡装置多的公司,会出现负毛利。

亏损多少似乎与期间费用多少有很大关系。

去年3季度隆基绿能期间费用为29.3亿,扣除汇损为3.3亿,异常2亿,为24亿。

去年3季度晶澳科技期间费用为12亿,新装置投产多套,1季度应该提高了。

每个公司盈利情况由很多因素决定,如出口产品价格高,出口占比,爬坡装置多少与爬坡时间等。后面继续分析各个公司!

四. 2季度龙头们亏多少?(待续)

五. 1季度、2季度和2024年隆基绿能亏多少?(待续)

光伏只跌不涨说明什么,说明1季度亏损大

产能过剩越来越严重,N型产能很快也是需求2倍,谈其它都是瞎扯淡!

产能能过剩也越来越严重,开工率会呈现下降趋势,竞争会越来越激烈,不具备价格反弹基础,组件价格在低位运行是明确的!

产业链中技术难度电池最大,是产业链中最关键环节,如果电池产能过剩,其它硅片和组件也会严重过剩!

2022年底TOPCON产能90GW, 2023年新增产能超500GW,总产能590GW。2024年新建增加产能大约400GW,PERC升级TOPCON大约200GW,产能增加到1200GW。

另 外,今年BC产能增加到74GW, HTJ产能增加到超100GW,新型电池产增加到1380GW。

2023年底拉晶产能达到900GW(硅片更大), 今年继续新增310-350GW, 1季度双良、天合、晶科、华民等又新增能力超100GW,产能超过1000GW。N型硅片薄,装置生产N型硅片实际产量高于能力,导致产能严重过剩,最近N型硅片又跌跌不休,价格到了1.758元/片。

用电池供需来分析产业链产能究竟过剩多少?

目前,TOPCON已经成为主流,BC和HTJ处于推广和降本阶段,产销量低,但未来产销量会逐步提升,会加剧竞争。

从TOPCON看电池供需!

2023年4季度TOPCON产量72GW,占电池总产量185GW的39%。 2024年1季度TOPCON产量大约96GW,环比增长33%,市占率为66%。 1季度市占率环比4季度提升27个百分点,市占率提升的最高一个季度,应该也是产销量增长最高的一个季度,但N型组件价格仍然喋喋不休。 今年后面3个季度市占率提升会逐步放缓。

假定2季度电池产量提升到160GW,TOPCON市占率提升到70-75%,TOPCON产量为102-120GW,环比1季度增加6-24GW,环比增长6-25%,增长开始明显放缓。

2023年4季度TOPCON新增能力为180GW,为新增能力最高的1个季度,2024年1季度新增能力超140GW(新建新增超130GW,通威PERC升级为8GW),预计2季度新增能力超过180GW(新建新增140GW,PERC升级超40GW)。

随着各厂家TOPCON生产技术成熟度提升(很多厂家是第2套。。。第N套装置的投产),装置的爬坡时间会缩短(如晶科能源等爬坡时间很短)。

2023年4季度TOPCON有效能力大约90GW/季度,1季度开始快速提升,2季度会继续快速提升,从产量和有效能力判断,1季度开工率环比4季度下降约10个百分点,2季度环比1季度至少下降5个百分点,3季度TOPCON平均开工率很可能达到60%。

开工率越低,固定成本提升越快。今年开工率正成为继价格后第二个利润杀手。

开工率连续下降,竞争会逐步加剧,固定成本提升大,龙头们仍然会血拼价格,为保证相对比较高的开工率,否则成本太高,单瓦亏损会很高, 所以组件价格在低价区运行是明确的,价格在0.8-0.9元/W运行的可能大。

最近,有些厂家在组件小项目提高投标价格,但效果甚微,组件价格仍处在低 位,这是由供需关系决定的,严重过剩导致。

N型垂直一体化固定成本(折旧、人员费用和运维)大约10-11分/W(开工率100%,上半年晶科能源基本满负荷运行,组件出货30.8GW,电池和硅片出货1.5GW,折旧费为38亿,超过12分/W),P型一体化低于9分/W。

N型开工率90%、80%、70%、60%和50%固定成本分别为11.7分/W、13.1分/W、15分/W、17.5分/W和21分/W。 开工率90%,固定成本比满负荷提升1.2分/W,开工率80%,固定成本提升2.6分/W,开工率70%,固定成本提升4.5分/W, 开发率下降到60%,固定成本提升7分/W,开工率下降到50%,固定成本提升10.5分/W。

很牛拉升呀,让你亏50%,试试

价格又疯跌,后面垂直一体化单瓦亏损上10分?今年龙头们单瓦亏损冲百亿?

龙头们喊了2个月涨价,结果迎来价格又开始狂跌,再次说明产能过剩到烂大街,价格还会继续跌,会击穿所有人底限!按照最近1周产业链价格,亏损又激增!光伏已死,就差烧纸,股价再跌50%明确。

产能过剩越来越严重,已经过剩到烂大街,价格成了无底洞?

“内卷”两个字谁发明的,改成“产能过剩烂大街”或产能过剩烂猪圈"更恰当。

从去年6月开始,一年慊半套房对光伏产业价格判断都很准,当时她说,组件破1元不会远,去年11月,她又说,组件价格会到0.8-0.9元/W, 低价很可能破0.8元/W。春节后硅片组件价格小幅反弹,她说开工率大降成本提升大,驱动价格弱势反弹,但单瓦亏损是提升的。 针对龙头们喊涨价,2月她说,3月排产提升,需求环比增加不会多,会导致库存激增,价格迎来新一轮下跌,N型产能增加是需求增加几倍,产能过剩越来越严重,开工率逐步下降,竞争越来越激烈,组件价格会在0.8-0.9元/W运行,这是由供需决定的,组件低价常态化,抢装会逐步结束,4季度装机进入负增长!

垂直一体化产业链(硅片-电池-组件)中,N型电池过剩最不严重。 2022年底TOPCON产能95GW, 2024年上半年新增90GW, 3季度新增170GW, 4季度新增240GW,1季度新增近150GW(又发现了一个国康新能源投产),目前,TOPCON合计能力为745GW,2季度PERC升级TOPCON多,新增能力应该在170-200GW,能力达到915-945GW。

BC能力60GW, HTJ能力80GW, 2季度末新型电池(N型电池)合计能力达到945GW。 3月TOPCON电池排产37.5GW,即使按照开工率85%,2月底有效产能已达530GW,装置完成爬坡速度加快,有效产能提升很快,2季度N型能力也会变的十分严重(平均开工率低于65%)。

我的数据是每个公司投产能力相加所得,很多公司是上市公司,公告经常公布其TOPCON建设情况和能力,我经常效正,绝对准确。

N型硅片价格1.6-1.7元,比上一轮低点2.0元/W下跌15-20%。N型硅片单瓦亏损4-5分(超5分更准确)。

这周电池也开始下跌,速度也很快,N型182已创新低0.44元/W,1-2周可见新底在哪里?

最近招投标项目少,3月倒数第二周,中标价格为0.88元/W。

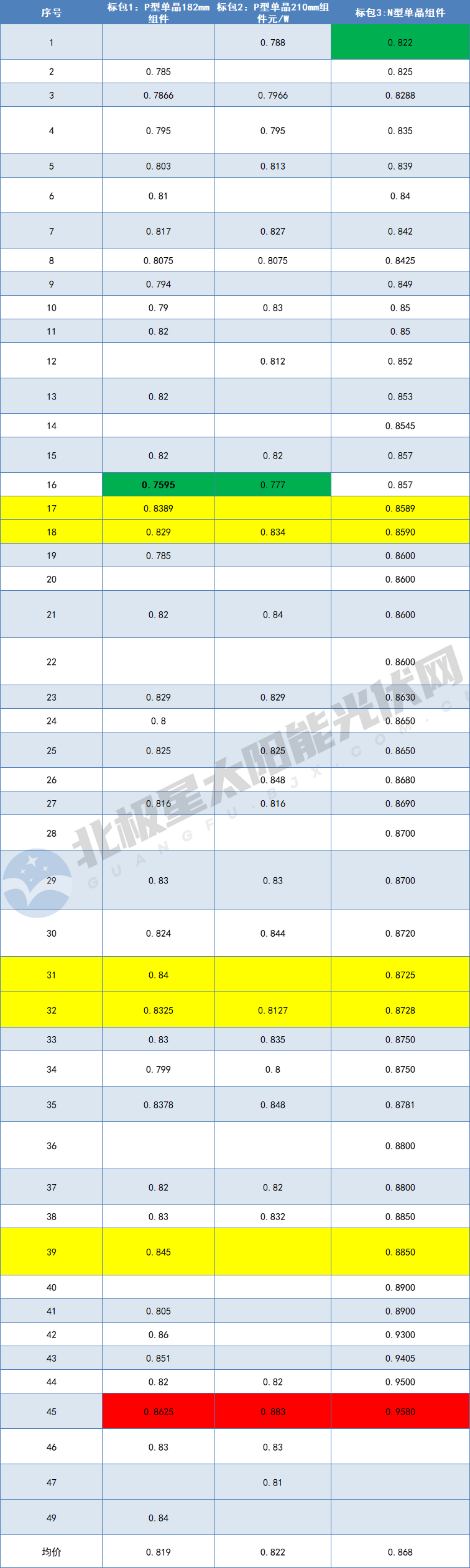

3月29日,新华水力发电有限公司2024年度光伏组件集中采购项目开标。本次招标容量预计9GW,n型组件共7GW,其中n型单玻500MW,双玻6.5GW;p型组件182mm和210mm尺寸单、双玻各500MW。 三个包件中,标包1共有38家企业参与,标包2有28家,标包3中n型组件共有45家企业参与。

182mm组件最低报价为0.7595元/W,均价为0.819元/W;P型210mm组件最低报价为0.777元/W,均价为0.822元/W;n型组件最低报价为0.822元/W,均价为0.868元/W。

TOP 5的包1均价来到0.837元/W,n型组件均价为0.87元/W。

N型45家报价,25家低于均价,价格明显走低,其中10家入围,很可能中标价低于0.86元/W,TOP 5中被踢出局的会有1-2家。

龙头们喊了2个月涨停,最终2家N型报价0.859元/W,击穿了底线,也意味着2季度越来越低的价格会出来!

下表中黄色为TOP 5报价!

最好的帖你们为什么不好好看

价格又跳水,巨亏来了,产业链股价再跌50%

本文作者可以追加内容哦 !