01 债市展望

上周央行公开市场继续小规模操作,资金面维持平稳,价格小幅走高;本周跨季,当前看市场资金量仍较为充足,预计资金面维持平稳。上周利率债收益率整体下行,利率债中短端表现更好;近期长端利率在消息面和止盈情绪共同推动下已有所回调,当前内需修复持续不强、稳增长政策逐步落地,后续降准降息预期和政府债供应冲击将持续扰动市场情绪,预计长端利率本轮调整后进入震荡阶段;二三季度政府债供应压力仍存,外汇压力下央行宽松受限,市场仍有小幅调整可能性,中长期债市机会仍然值得关注。资金成本在央行流动性管控下维持均衡水平,曲线平坦化仍在继续,建议把握短端交易性机会,同时考虑中长久期信用债,提高配置收益。后续操作建议维持中性仓位,着重挖掘结构性机会。

02 债市回顾

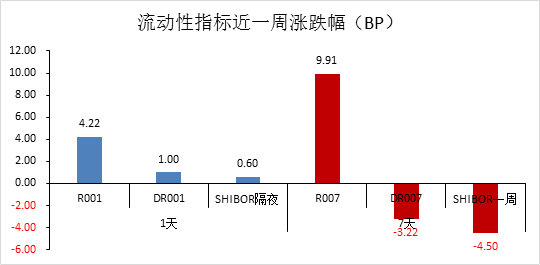

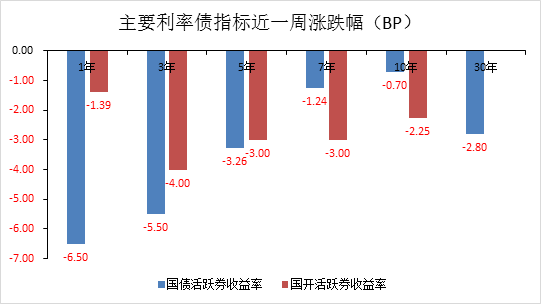

上周利率债收益率整体下行,其中1年国债活跃券下行6.50BP至1.75%,10年国债活跃券下行0.70BP收至2.33%。上周央行公开市场继续小规模操作,资金面维持平稳,价格小幅走高,截止周五隔夜R001加权收至1.90%,R007加权收至2.08%。

上周央行开展7天逆回购操作220亿元,7天逆回购到期390亿元;全周公开市场操作净回笼170亿元。上周央行公开市场继续小规模操作,资金面维持平稳,价格小幅走高。上周政府债缴款压力小幅抬升但整体压力不大,央行逆回购操作谨慎;大行融出仍旧偏积极,股份行转为净融入,债券市场流动性维持充裕,截止周五隔夜R001加权收至1.90%,R007加权收至2.08%。上周国务院办公厅发布会中央行副行长提及降准仍有空间,同时表明“防范资金空转效果已经在显现”,市场理解偏积极。

本周公开市场逆回购到期220亿元,其中周一至周五分别到期100亿元、50亿元、30亿元、20亿元、20亿元;央票3个月互换到期50亿元,国库定存到期500亿元,关注续作情况。本周无国债发行计划,国债到期1656亿元;本周地方债计划发行2251.90亿元,政府债合计净融资904.01亿元,跨季期间政府债发行及缴款压力很小。一季度政府债发行进度低于预期,预计二三季度政府债供应仍有压力。本周跨季,当前看市场资金量仍较为充足,预计资金面维持平稳。

$金鹰添裕纯债债券C(OTCFUND|012622)$

$金鹰添盈纯债债券A(OTCFUND|003384)$

$金鹰添瑞中短债A(OTCFUND|005010)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文作者可以追加内容哦 !