上周初债市延续走强,收益率呈现“牛陡”态势;周中3月未降息符合市场预期,对债市扰动较小,且3月21日,国新办发布会央行表态仍有降准空间,带动收益率小幅下行一波,当下是配置债基的好时机吗?未来债市行情怎么看?

最新热点

1. 国务院:持续深入化解地方政府债务风险,坚决阻断违规举债、变相举债路径。上周国务院召开防范化解地方债务风险工作视频会议。国务院总理表示,要持续深入化解地方政府债务风险,下更大力气化解融资平台债务风险,加大清理拖欠企业账款力度,妥善化解存量债务风险,严防新增债务风险。

2. 国常会:要进一步优化房地产政策。上周国务院总理主持召开国务院常务会议,听取关于优化房地产政策、促进房地产市场平稳健康发展有关情况的汇报。会议称,要进一步优化房地产政策,持续抓好保交楼、保民生、保稳定工作。

3. 中国2024年1-2月经济数据有强有弱、分化明显。上周一国家统计局公布2024年1-2月工业增加值同比增长7%(前值6.8%),社零同比增长5.5%(前值7.4%);固投同比增长4.2%(前值3%),其中,地产投资累计同比-9%(前值-9.6%),广义基建投资累计同比9%(前值8.2%),制造业投资累计同比9.4%(前值6.5%)。总的来看,1-2月经济数据略好于预期,整体有强有弱、分化更加明显。具体来看,工业增加值增速显著提升,但工业增加值的强劲表现与生产端并不太强的高频数据存在一定背离。消费方面,1-2月社零同比增长5.5%,基本持平一致预期,主要是与春节期间居民生活半径扩张、服务类消费带动有关。投资方面,地产投资仍是主要拖累,而基建投资、制造业投资增速较高,但从高频数据看,石油沥青开工率仍在底部震荡,整体基建实物工作量仍待提升。

4. 美联储仍预计2024年降息三次。美联储主席上周三表示,近期的高通胀并未改变美国物价压力缓慢缓解的基本情况,美联储仍预计今年将降息三次,并确认经济将继续保持稳健增长。美联储当天一如预期将指标利率目标区间维持在5.25%-5.50%,并发布了最新季度经济预测,决策者现预计今年经济将增长2.1%,高于美国经济的长期潜力,且大大高于12月预测的增长1.4%。美联储仍预计,在利率下降的背景下经济将实现“软着陆”。

5. 日本结束持续八年的负利率,给激进政策时代画上句号。日本央行上周二结束持续八年的负利率政策及其他剩余的非正统政策,从而实现历史性的转变,不再专注于通过数十年的大规模货币刺激来促进经济增长。此举将使日本成为最后一个放弃负利率的央行,并结束全球政策制定者寻求通过廉价资金和非常规货币工具来提振经济增长的时代。

行情解读

【资金】

上周7D逆回购投放220亿元,7D逆回购到期390亿元,净回笼170亿元。其中,银行间7D质押式回购利率上行9.91bp至2.0761%。

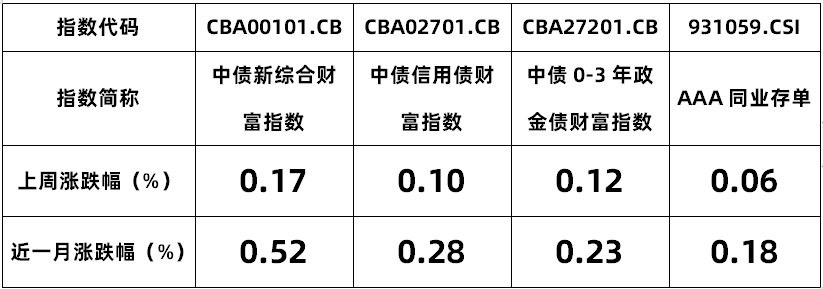

【指数】

上周初债市延续走强,收益率呈现“牛陡”态势;周中3月未降息符合市场预期,对债市扰动较小,且3月21日,国新办发布会央行表态仍有降准空间,带动收益率小幅下行一波;但上周五人民币汇率破7.20关口,对债市定价形成一定扰动。

后市展望

现阶段基本面修复进度不快,财政方面尚未出台明显超预期的稳增长政策。但债市收益率已接近前期低位,向下突破动力不强,但向上未见明显信号,仍可保持持有策略。

相关基金

$红塔红土瑞景纯债C(OTCFUND|010734)$

$红塔红土瑞景纯债A(OTCFUND|010733)$

$红塔红土瑞恒纯债债券A(OTCFUND|016320)$

$红塔红土瑞恒纯债债券C(OTCFUND|016321)$

$红塔红土瑞祥纯债A(OTCFUND|007981)$

$红塔红土瑞祥纯债C(OTCFUND|007982)$

$红塔红土瑞鑫纯债债券A(OTCFUND|015533)$

$红塔红土瑞鑫纯债债券C(OTCFUND|015534)$

$红塔红土人人宝货币A(OTCFUND|002709)$

$红塔红土人人宝货币B(OTCFUND|002710)$

$红塔红土中债0-3年政策性金融债指数A(OTCFUND|020048)$

$红塔红土中债0-3年政策性金融债指数C(OTCFUND|020049)$

风险提示:基金投资有风险,投资需谨慎。本材料不构成任何法律文件或投资建议或推荐。投资者在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件,在了解产品情况、自身的风险承受能力及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。@天天精华君 @天天话题君

本文作者可以追加内容哦 !