一、债市综述

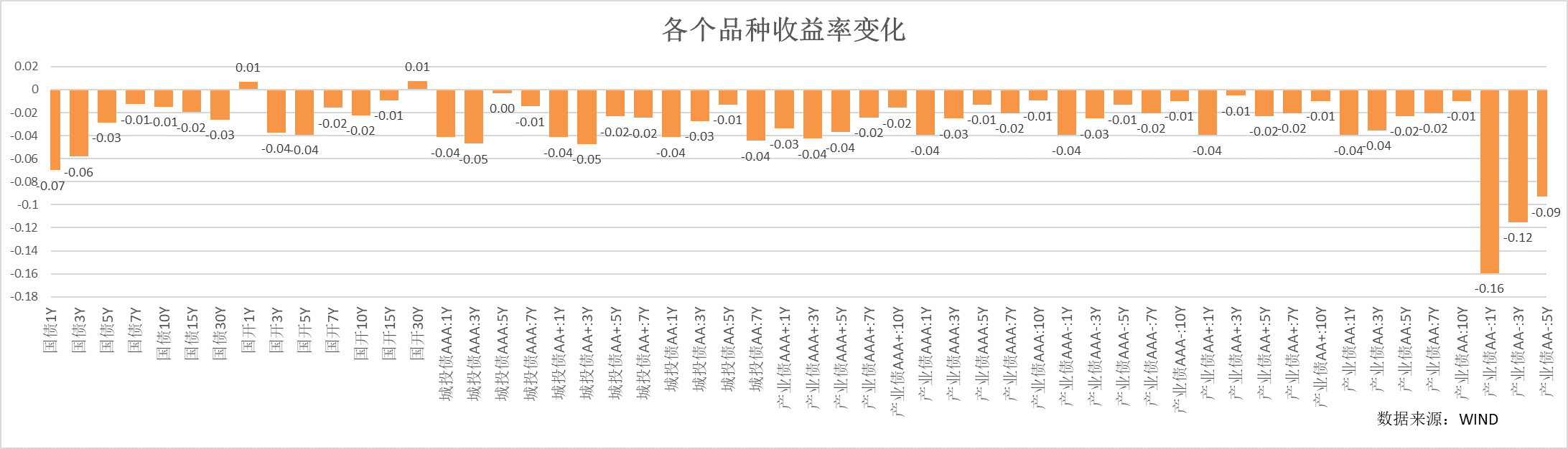

上周资金面维持相对平稳,跨季资金维持相对稳定。周内市场无风险收益率有所回落,主要是周一周二下行较多,随后维持震荡,市场对于货币总量政策的预期成为推动债券市场需求的主要源头。市场整体风险偏好趋弱,特别是周四周五在人民币贬值压力下,市场风险偏好趋弱明显。周内信用利差维持相对稳定。

货币市场方面,周内央行通过公开市场实现净回笼170亿元。周内资金利率维持平稳,DR001和周均值较前一周分别小幅上行2bp、4bp,维持在1.75%和1.85%左右。DR007在1.86-1.89%区间波动,周均值较前一周小幅下行1bp,R007在2.00-2.07%之间波动,周均值上行4bp。可以跨季的14天资金基本在2.3%左右(2023年同期在3.0%)左右。周内政府债净融资为-1134.2亿。

二、影响债市主要因素及事件

资金利率:

上周,央行通过公开市场逆回购净回笼170亿元。公开市场净回购余额下降至220亿。本周内政府债净融资预计为535.2亿。

政策:

央行副行长宣昌能在国新办新闻发布会上发言:经济总体回升向好,我们除了关注总量以外,还更加注重引导金融机构信贷平稳投放,从这两个月金融数据来看,前期的引导产生了效果,预计今年金融对实体经济的支持会更加可持续;我国存款准备金率平均水平还有7%,仍然是投放流动性的重要手段;关于资金空转,我们也在加强监测,将继续密切关注企业贷款转存和转借等情况,配合相关部门,完善管理考核机制,促进提高资金使用效率,随着企业规范资金使用,融资总量增速可能会比以前低一些,但是对经济高质量发展的实际支撑力度反而会更大。

李强主持召开国务院常务会议,会议指出,房地产产业链条长、涉及面广,事关人民群众切身利益,事关经济社会发展大局。去年以来,各地因城施策优化房地产调控,落实保交楼、降低房贷利率等一系列举措守住了不发生系统性风险的底线。要进一步优化房地产政策,持续抓好保交楼、保民生、保稳定工作,进一步推动城市房地产融资协调机制落地见效,系统谋划相关支持政策,有效激发潜在需求,加大高品质住房供给,促进房地产市场平稳健康发展。要适应新型城镇化发展趋势和房地产市场供求关系变化,加快完善“市场+保障”的住房供应体系,改革商品房相关基础性制度,着力构建房地产发展新模式。

经济数据:

2024年1-2月经济数据公布。整体看,数据仍然在改善过程中,但结构性上仍存在一定不均衡。(1)工业增加值累计同比7.0%,扣除低基数影响后两年复合增速4.7%,高于去年11-12月两年复合的4.4%和4.0%;(2)社会消费品零售总额累计同比5.5%,两年复合增速4.5%,高于去年9-12月1.8-4.0%的复合增速;(3)服务业生产指数累计同比5.8%,两年复合增速5.7%,高于去年全年所有月份;(4)固定资产投资累计同比4.2%,两年复合增速4.85%,高于去年4-12月的两年复合增速,略高于12月的4.75%;(5)出口累计同比7.1%,两年复合增速-0.95%,高于去年8-12月;(6)房地产销售面积累计同比-20.5%,仍弱势未变;不过其中包含基数影响,去年前4个月销售基数持续走高。1-2月地产销售两年复合增速降幅有所收窄。

2024年开年1-2月一般公共预算收入同比-2.3%,从税收收入来看,1-2月同比增速较低的税种有国内增值税(同比-5.3%)、企业所得税(0%)、个人所得税(-15.9%)、印花税(-7.1%),支出方面,1-2月公共财政支出同比6.7%;支出进度达15.3%,“支出进度是近五年同期最快的”,显示财政政策积极稳增长。整体上,狭义财政的收入表现有待改善,广义财政的支出节奏偏慢,土地出让收入略好于预期,似有筑底迹象。

海外:

美联储3月议息会议选择按兵不动,基本符合市场预期。3月会议上调经济预测和通胀预测,结合2月非农就业、通胀数据超预期,降息节奏似乎应该进一步推迟。但3月会议关于2024年预期联邦基金利率中位数维持去年12月预测的4.6%,而且官员表述总体相对偏鸽,鲍威尔在发布会提及QT Taper,认为“未来相当迅速地放慢缩表速度将是合适的”,并且指出“金融条件正在拖累美国经济”。

三、债市展望

3月中旬,税期走款,整体资金面平稳,跨季资金也相对平稳,大行融出相对稳定,但是中小行负债压力有所增大,非银资金小幅收紧,后续需要关注跨季资金的波动。债券市场上,需求分化持续,交易盘接替配置需求,虽然中长期周内利率小幅回落,但稳定性有所趋弱。

供给较弱,风险偏好仍不稳定是市场目前“资产荒”的很重要原因。上周超长端供给开启,一级发行对于长端的定价有一定扰动,信用供给频频开启长端,但需求分化仍然持续。季末前,关注资金波动,特别是汇率压力加大后,政策是否会有所掣肘,无风险利率波动仍然会持续,短端利差处于较高水平,在期限趋平后,关注短端的机会。

$圆信永丰沣泰混合(OTCFUND|009054)$

$圆信永丰强化收益A(OTCFUND|002932)$

$圆信永丰丰和A(OTCFUND|008067)$

风险提示:基金有风险,投资需谨慎;过往业绩不等于未来收益,基金业绩表现具有波动风险。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的不同基金的业绩并不互相保证。本资料不是法律文件,仅供具备相关基金知识的内部工作人员交流使用,请勿作为产品宣传材料向投资者推介。本资料中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议。投资人购买基金时,应详细阅读《基金合同》《招募说明书》及《产品资料概要》等基金法律文件,并选择符合自身风险承受能力的产品进行投资。投资有风险,敬请理性选择。

本文作者可以追加内容哦 !