自2018年香港交易所启动支持未盈利性生物科技公司上市融资的新政(“18A”)以来,共有接近70家未盈利性生物科技企业(含药品和器械)在港股成功IPO。

虽然其中绝大部分公司在资本市场表现不尽如意,超过70%的18A企业跌破发行价。从产业发展视角,这些借助二级市场融资的Biotech,在企业发展上或多或少取得一些战果。

比如:有企业从巨额亏损状态进展为亏损不断缩窄甚至盈利状态;有企业实现了在新药研发与服务外包的商业模式中互相穿梭与渗透;也有企业从未有产品获批到已经有近10款产品进入市场;还有企业从以研究者发起临床试验(IIT)为主进展到多个注册性III期临床试验开展阶段;更有企业因为运气欠佳、临床试验失利由资本市场的“宠儿”变成“弃儿”坚持屡败屡战。

随着2023年财务报告披露,医药财经从市值和财报角度梳理了头部18A公司2023年业绩支点。

百济神州:全年经营性亏损同比下降47%

百济神州2023年全年总收入24.59亿美元(约177亿元),同比增长74%,其中产品收入57.28亿元,同比增长38.4%;公司全年经营性亏损33%,同比下降47% ;研发费用17.78亿美元,同比增长8%;销售及管理费用15.04亿美元,同比增长18%;毛利占全球产品收入82.7%;经营活动所用现金11.57亿,期末现金、现金等价物及受限现金31.86亿美元。

在过去的一年,整个医药行业几乎都在“降本增效”,百济神州的研发费用、销售及管理费用皆保持上升态势,这种与行业“反其道而行之”的做法,不仅是公司对其产品管线市场潜力的加注,也与公司曾在纳斯达克、港交所和A股科创板三地上市融资数百亿美元的资本底气密不可分。

相比于其他产能过剩的Biotech公司会拆分过剩产能建立CDMO。百济神州过剩的或是“研发”队伍,公司近日也宣布剥离其全资子公司Pi Health作为独立的数字化临床CRO运营,可以说是将临床研究业务从公司的“成本部门”向“盈利部门”的一次探索。

不可忽视的是,百济神州的血液里本身就是带有浓厚的“临床CRO”基因,尽管已经有不菲的产品商业收入,但是数十个的国际多中心大3期临床试验依然需要源源不断的投入。百济神州还要不要继续融资,以及接下来去哪里融资?是靠现有资本市场进行股票增发?还是登陆新的资本市场?也是行业普遍关心的话题。

信达生物:10款商业化产品贡献超50亿元收入

信达生物2023年全年总收入62.06亿元,同比增长36.2%,其中产品收入57.28亿元,同比增长38.4%;总收入的毛利率为81.7%,同比上升2.1个百分点;研发费用22.28亿元,同比下降22%;行政及其他开支7.5亿元,同比下降10.2%;销售及市场推广开支31亿元,同比增长19.7%。

信达生物于2018年10月31日在港交所上市,其首款产品信迪利单抗注射液(商品名:达伯舒)于同年12月获得国家药监局批准,并在2019年2月正式进入市场,且在同年11月就以“独家”身份被纳入国家医保目录。

2023年,信达生物商业化产品组合扩大到10款,其中CAR-T细胞疗法伊基奥仑赛注射液(商品名:福可苏)以及PCSK9抑制剂托莱西单抗注射液(商品名:信必乐)为新上市产品。

而信迪力单抗注射液的全部七项获批适应症以及三款生物类似药贝伐珠单抗注射液(商品名:达攸同)、利妥昔单抗注射液(商品名:达伯华)、阿达木单抗注射液(商品名:苏立信)的所有新增适应症以及与亚盛医药共同开发的奥雷巴替尼(商品名:耐立克)首项适应症均已被纳入国家医保药品目录(NRDL)。

除此之外,信达生物还负责雷莫西尤单抗(商品名:希冉择)、佩米替尼片(商品名:达伯坦)、塞普替尼(商品名:瑞妥)这三款产品的商业化。此外,其与劲方医药合作开发的KRAS G12C抑制剂氟泽雷塞(治疗KRAS G12C突变晚期非小细胞肺癌);与葆元医药合作开发的ROS1 TKI他雷替尼(治疗局部晚期或转移性ROS1阳性非小细胞肺癌);与礼来合作的GLP-1R/GCGR双重激动剂玛仕度肽(治疗2型糖尿病及肥胖)皆已经向药监局递交新药上市申请(NDA),有望于今年获批。

尽管海外上市因政策调整和差异性不够明显而失利,信达生物是18A公司中公认的研发效率最高、成本控制最稳的企业。

康方生物:2023年增员437人,合作带来盈利近20亿元

康方生物2023年全年总收入45.26亿元,同比增长440%;产品收入16.31亿元,同比增加48%,其中PD-1/CTLA-4双抗卡度尼利销售额13.58亿元,同比增加149%,PD-1单抗派安普利收入2.73亿元,同比下降56%;技术授权及合作收入29.23亿元,主要是因为与SUMMIT合作收到的首付款和相关里程金;销售成本1.33亿元,同比增长42%;研发费用12.54亿元,同比减少5%,主要原因是将原需委外的临床服务部分逐步改由公司自营;销售费用8.9亿元,同比增长61%。

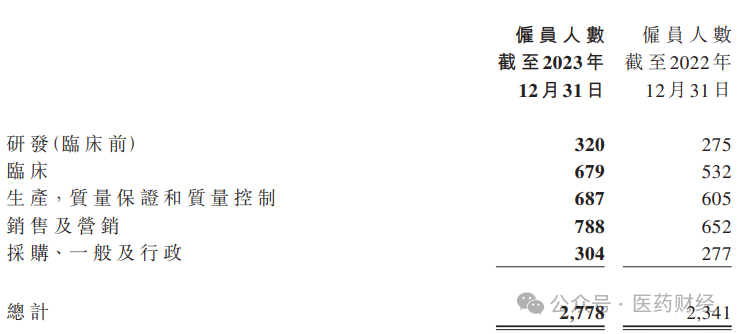

值得一提的是,康方生物2023年雇员人数由2022年的2341名增加至2778名。公司年度毛利43.93亿元,同比增长491%,毛利率97.06%;但由于主要来自技术授权和技术合作收入的大幅增长,参考价值相对有限。

因为来自SUMMIT的首付款和相关里程金,康方生物在2023年实现首次盈利,盈利金额19.42亿元(2022年亏损14.22亿元),为18A中盈利最高的公司。

科伦博泰:无产品上市,主要收入来自出海合作

科伦博泰2023年全年总收入15.4亿元,同比增加91.6%;毛利7.59亿元,同比增加44%;研发开支10.31亿元,同比增加21.9%;年度亏损5.74亿元,同比下降6.8%。

科伦博泰于2023年7月11日在港交所上市,发行价60.60港元/股,募资净额超过12亿元。加上IPO前融资,其2023年融资活动产生的现金净额为23.82亿元,到2013年年底的现金及现金等价物为15.29亿元。

科伦博泰曾与默沙东订立三项许可及合作协定,以开发多款用于治疗癌症的ADC资产。其收入也主要来自与默沙东许可及合作协定收入15.32亿元,以及提供研发服务收入879.4万元。

根据相关协定,默沙东已于2023年3月向科伦博泰支付不可退还的预付款项1.75亿美元(约12.05亿元),并在2023年10月支付3000万美元(约2.15亿元)里程金,涉及SKB264 (MK2870)的开发、使用、制造及商业化;以及双方许可及合作项目的常规研发开支报销。

2023年1月,默沙东还以对价1亿美元(约6.77亿元)认购科伦博泰股份,作为B轮融资的一部分。截至2023年12月31日,科伦博泰共有1415名员工。

上市不到一年时间里,虽然尚未有产品实现商业化,但科伦博泰的股价已经翻倍有余,公司市值保持在360亿港元左右。

荣昌生物:传闻严守合规,资本无情人有情

荣昌生物分别于2020年11月和2022年3月在港交所和科创板实现了“两地上市”,累计募资超60亿元。公司目前已有泰它西普(商品名:泰爱)和维迪西妥单抗(商品名:爱地希)两款产品上市。

截止到目前,荣昌生物尚未披露2023年业绩。根据此前披露的业绩快报,2023年公司实现营业收入10.83亿元,较2022年同比增加40.26%;归属于母公司所有者的的净利润亏损15.40亿元,归属于母公司所有者的扣除非经常性损益的净利润亏损15.72亿元,亏损规模较2022年同期均进一步扩大。

据荣昌生物创始人在JP.Morgan上透露,公司已搭建起近两千人的营销队伍,两款核心产品均已上市进入医保并已分别准入超过600家核心地级城市的三甲或综合医院,销售放量明显。

由于亏损规模不断扩大,荣昌生物被市场质疑现金流的漩涡当中,多家自媒体发稿其疑似面临“资金链断裂”现象。好在“资本无情人有情”,荣昌生物相关的员工纷纷出面化解危机。

2023年是合规及反腐大年,荣昌生物在临床试验端和销售端的“保守”,使其未能迅速抢占市场。结合2023年披露的三季报,荣昌生物不光销售费用、研发费用大幅攀升,固定资产也有近20%的增长,几乎是所有18A中罕见的在研发、销售、生产三线同时发力的Biotech。然而在资金捉襟见肘的情况下,或将不得不做出一些调整。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另外,本文中观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其来表现,投资需谨慎。

博时恒生医疗保健ETF(513060)是全市场唯一跟踪恒生医疗保健指数的ETF,覆盖了创新药、CRO、互联网医疗等新经济医疗行业,具有稀缺性。场外布局的投资者也可以一键关注博时恒生医疗保健ETF联接基金(A:014424C:014425),更加高效便捷。

BY:医药财经

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

$百济神州(HK|06160)$$信达生物(HK|01801)$$康方生物(HK|09926)$

#沪指跌破3000点,后市怎么看?#

本文作者可以追加内容哦 !