最近,专业人士指出,生成式人工智能的迅猛发展对算力提出了更高的要求,这使得全国一体化算力体系建设的紧迫性日益凸显。

据IDC预测,全球AI计算市场规模将呈现显著增长,预计将从2022年的195.0亿美元攀升至2026年的346.6亿美元,这进一步强调了构建全国一体化算力体系的必要性和重要性。

AI市场的广阔前景无疑为半导体行业注入了新的活力,引发了一波新的热潮。

加之高端AI芯片的国产化趋势,为国内厂商带来了前所未有的历史性发展机遇。因此,未来北方华创、中芯国际、韦尔股份、兆易创新等半导体龙头,发展势头绝对不容忽视。

而在3月29日又有一家半导体龙头——灿芯股份正式开启申购。

全球第五、国内第二

灿芯股份所在的半导体行业,目前正处于备受瞩目的热度高峰。

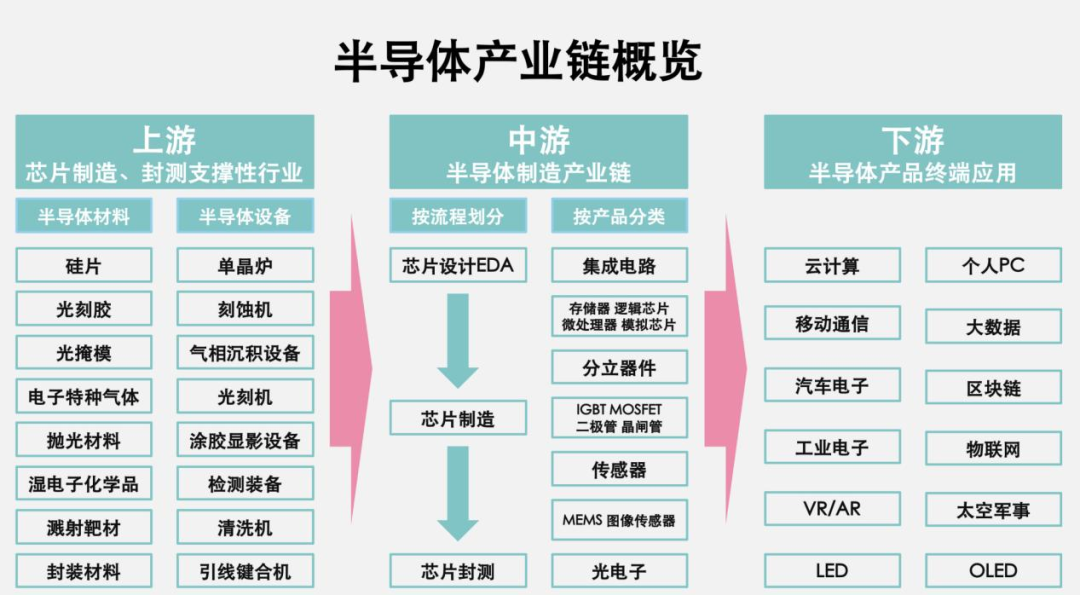

所谓半导体,也就是我们经常说的芯片。

芯片制造的全过程是一个“点沙成金”的过程,总体上分为三步,从上游的IC芯片设计,到中游的芯片制造,再到下游的封装测试,其间要经过数千道工艺的层层精细打磨,方可制成芯片成品。

其中芯片设计环节和封测环节是盈利能力最好的细分领域。

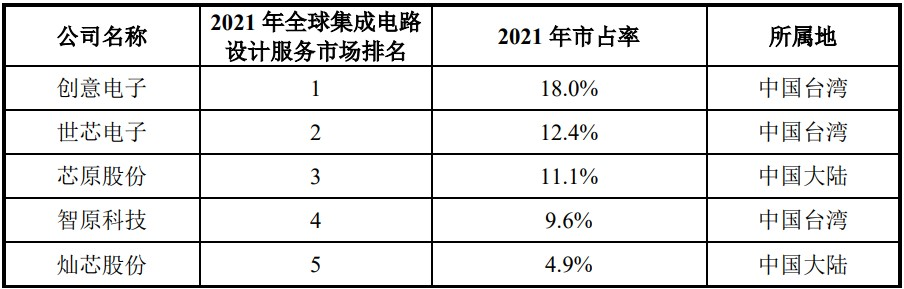

灿芯股份就是一家全球第五,国内第二的芯片设计服务商。

2021年度灿芯股份占全球集成电路设计服务市场份额的4.9%,位居全球第五位。前四位分别是创意电子(18.0%)、世芯电子(12.4%)、芯原股份(11.1%)、智原科技(9.6%)。在中国内地,其排名第二,仅次于也在科创板上市的芯原股份。

(图片来源:灿芯股份招股书)

灿芯股份一直致力于为客户提供芯片设计服务,并以此研发形成了以大型SoC定制设计技术与半导体IP开发技术为核心的全方位技术服务体系。

灿芯股份为客户提供的芯片设计服务,最终会转化为客户品牌的芯片产品,这些产品被广泛应用于物联网、消费电子、网络通信、智慧城市以及高性能计算等行业。

营收、净利双增

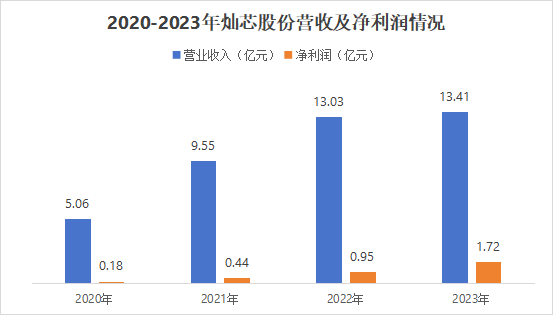

在5G、物联网、人工智能等技术的推动下,全球半导体市场呈现出蓬勃的发展态势,灿芯股份正是抓住了这一历史机遇,实现了业务的快速增长。

2020年至2023年,灿芯股份的营业收入分别为5.06亿、9.55亿、13.03亿和13.41亿,四年间增长了165%;同期,公司的净利润也呈现出显著增长趋势,从0.18亿攀升至1.72亿,四年增长了856%。

灿芯股份近几年的业绩呈现出快速增长的态势,这主要得益于芯片行业的整体持续进步,使得芯片定制服务行业的需求保持稳健增长。此外,灿芯股份的产品竞争力出众,他们拥有先进的逻辑工艺节点和特色工艺节点的完整芯片定制能力,这也是其业绩得以快速增长的重要原因。

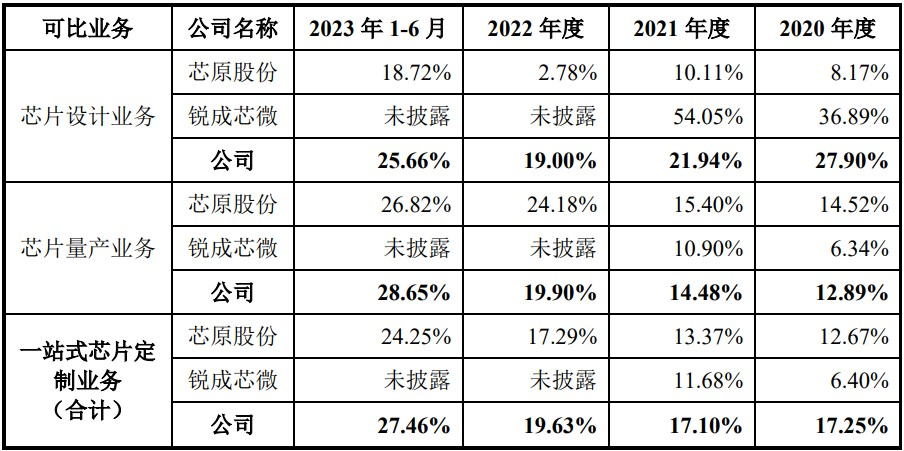

灿芯股份与芯片设计行业的龙头企业——芯原股份、锐成芯微进行对比,可以发现三者在毛利率方面存在些许的差异。

(图片来源:灿芯股份招股书)

可以看出,2020年至2023年上半年灿芯股份芯片设计毛利率水平高于芯原股份;芯片量产毛利率水平与芯原股份接近并高于锐成芯微。总体来看,灿芯股份一站式芯片定制业务整体毛利率高于芯原股份和锐成芯微。

这主要是因为,灿芯股份更注重IP的开发与授权。更加注重提供一站式芯片定制业务,并特别重视设计与工艺之间的衔接。因此,灿芯股份的相关技术在这类业务中具有更高的可复用性,项目之间的协同效应更加明显。

研发领域仍需加大投入

在创新型企业中,比盈利能力重要的是企业的研发能力,而研发人员无疑是不可或缺的力量。

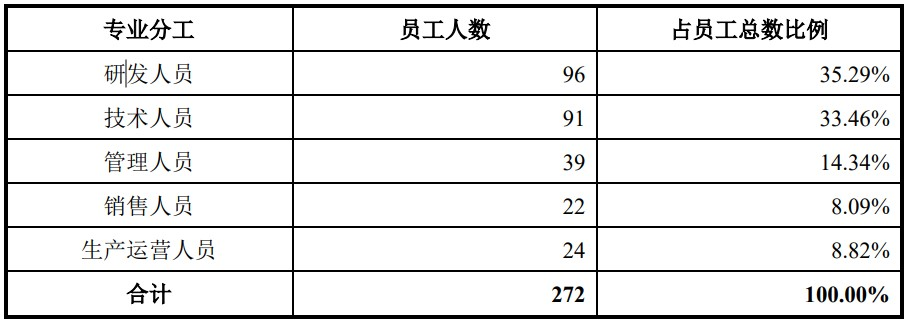

灿芯股份的研发人员占比高达35.29%,是公司创新发展的核心驱动力。

(图片来源:灿芯股份招股书)

研发人员数量多有助于灿芯股份构建系统完整的研发体系。此外,更多研发人员也为灿芯股份提供了更坚实的人才基础,使公司能够根据不同的研发阶段或技术领域,灵活调配和派遣人才。

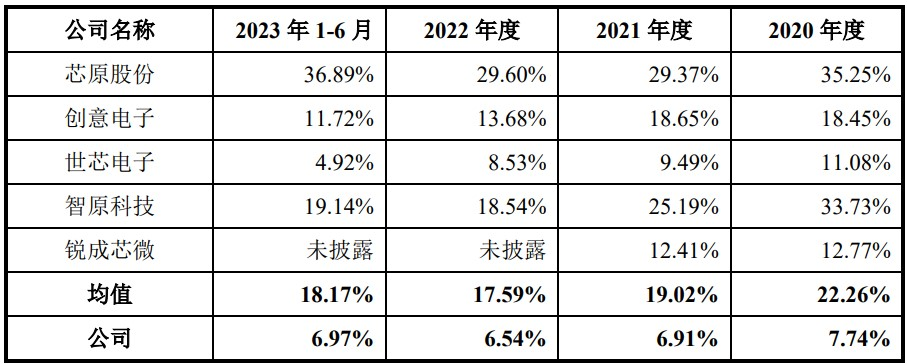

尽管灿芯股份已经拥有足够的研发人员,但目前其研发费率水平仍然较低,这显然达不到行业所需的研发标准。

(图片来源:灿芯股份招股书)

2020年至2023年上半年,灿芯股份研发费用率分别为7.74%、6.91%、6.54%和6.97%,总体低于同行业可比公司。

对此灿芯股份表示研发费率较低主要是因为公司芯片量产业务收入占比较高,相关收入规模较大导致公司收入基数较大,研发费率较低。其次灿芯股份未将一站式芯片定制服务相关的设计方法及工艺诀窍的投入计入研发费用。

在一个竞争激烈的市场中,研发能力是企业持续发展和保持竞争力的关键。

灿芯股份作为一家专注于高科技产品研发的企业,虽然已经在研发人员数量上有所积累,但研发费率的不足却可能成为其未来发展的瓶颈。

对中芯国际依赖度高

中芯国际的全资子公司中芯控股是灿芯股份的第二大股东,直接持有18.98%股份。

(图片来源:灿芯股份招股书)

原本有了中芯国际的支持,灿芯股份不仅可以获得资金,还可能获得管理建议、网络关系、市场营销支持等重要资源,帮助公司更好地管理业务并提高成功机会。更快地实现商业目标,在竞争激烈的市场中获得更多优势。

然而,灿芯股份对中芯国际的依赖程度显然有些过高。

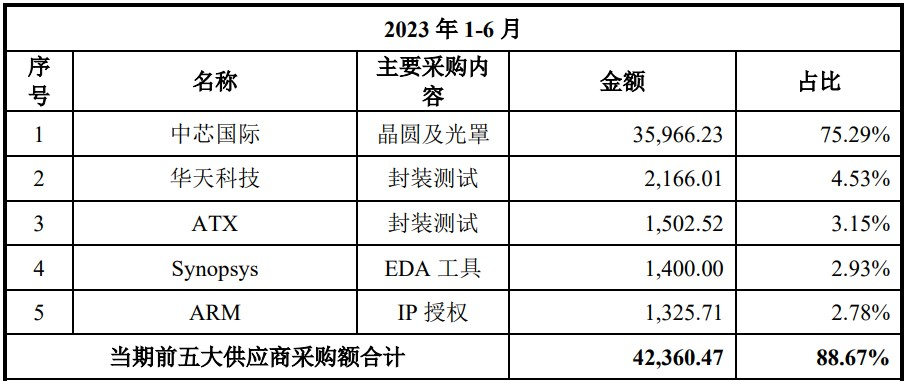

中芯国际不仅是公司的第二大股东,还是公司现阶段主要晶圆代工供应商。

2020年至2023年上半年公司向中芯国际的采购金额占当期采购总额的比例分别为69.02%、77.25%、84.89%与75.29%。

(图片来源:灿芯股份招股书)

灿芯股份存在独立性不足以及对中芯国际过度依赖的问题,这两个因素共同作用,将导致公司市场竞争力的下滑。如果中芯国际自身陷入困境,灿芯股份也将不可避免地陷入低谷。此外,这种情况还有可能导致灿芯股份的潜在客户减少,从而对公司的长远健康发展构成严重威胁。

总结

灿芯股份是芯片设计龙头,位居全球第五、国内第二。当前,半导体正处于黄金发展期,未来发展势头强劲,近几年公司的业绩表现也格外抢眼,营收和净利润均实现了双增长。

不过,在研发投入方面,灿芯股份与同行可比上市公司如芯原股份、智原科技等相比仍存在一定差距,未来还需加大研发力度。此外,灿芯股份可能存在对中芯国际过度依赖的问题,若无法有效解决,可能会对公司长期健康发展产生不利影响。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !