来源:密探财经(ID:Spy Finance)

近日,被称之为“地级市最大上市农商行”的东莞农商行,公布了2023年业绩,遗憾的是,未能延续过往战绩。

2023年,东莞农商银行实现营收132.6亿元,同比微增0.18%,主要系受占营收八成的利息收入下滑3.3%拖累,净息差同比下降0.27个百分点至1.62%,非利息收入去年却同比增幅16.7%。

此外,东莞农商银行还受“预计信用损失33.2亿元,同比增幅48.4%”影响叠加,去年营业利润下滑18.1%至约51.2亿元,净利下滑12.1%至53.46亿元,归母净利下降12.99%至51.61亿元。

这意味着,东莞农商银行作为最大地级市上市城商行,当前应稳住利息收入跌势,加大开拓非息收入渠道及规模等。

截至2023年底,东莞农商银行总资产首破7000亿元,达到7088.54亿元,较上年末增长7.78%,主要系贷款及金融投资规模稳定增长,其中金融总投资额约3012.2亿元,较上年末增长11.65%。

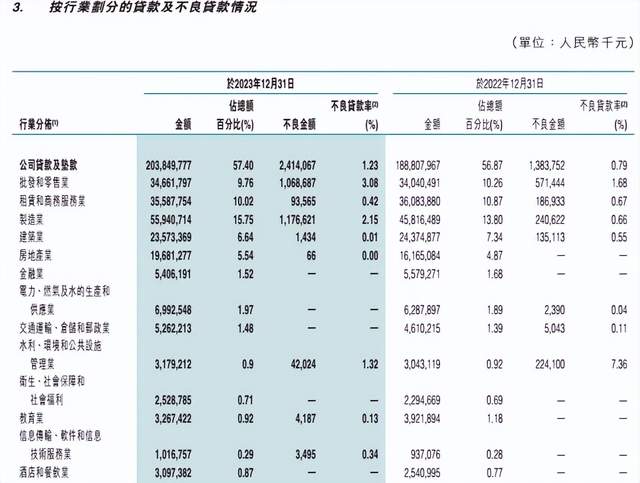

从贷款构成看,东莞农商银行同期末占比最大的是制造业贷款,达到560亿元,较上年末增加百亿。

遗憾的是,东莞农商银行不良贷款也主要集中在贷款规模靠前的制造业贷款、零售业贷款,分别达到11.77亿元、10.69亿元,较上年末末增加9.36亿元、4.97亿元,不良率分别是2.15%、3.08%,远超其总体不良率。

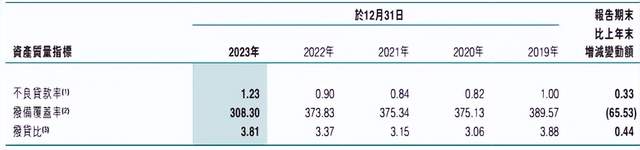

截至去年底,东莞农商银行不良贷款率1.23%,较上年末上涨0.33个百分点,也是字2019年不良率1%以来近5年持续反弹后的一个高点,应引起警惕。东莞农商银行表述说,其信用风险可控,不良率控制在管控目标内。

同期末,东莞农商银行不良贷款余额43亿元,较上年末增加49.8%。就不良贷款构成而言,东莞农商银行截至去年底次级规模近26亿元,较上年底剧增19亿元;可疑类规模12亿元,较上年末下降8亿元;损失类5亿元,较上年末增加3.5亿元。

同期末,东莞农商银行拨备覆盖率308.3%,较上年末下降了65.53个百分点,瞬间也降到了2017年拨备覆盖率307%的水平附近。

注意!东莞农商银行资本充足率15.85%,较上年末下降0.13个百分点,一级资本充足率13.65%,较上年末下降0.09个百分点;核心一级资本充足率13.62%,较上年末下降0.08个百分点。

东莞农商银行在年报中指出,将持续加大风险排查力度,加大不良资产清收力度,加强资本规划管理,优化表内外资产配置结构,提升资本运用效率,同时优化资本结构,拓宽资本补充渠道等。

本文作者可以追加内容哦 !