3月19日,飞凯材料突然自爆下属子公司遭遇合同诈骗,已于3月向安庆市公安局报案,并于3月15日收到《立案决定书》。

首先,离奇的是,收到《立案决定书》4天后公司才公告该重大事项。

其次,3月5日,公司的董事、副董事长兼总经理苏斌和董事会秘书、副总经理曹松均因个人原因提出辞职,原定任期均为2023年4月20日至2026年4月19日,两人均在公司工作10年以上。

飞凯材料涉嫌被合同诈骗的业务,自2021年6月起开始,在2023年12月末发现问题,正好是在苏斌任职飞凯材料总经理期间。巧合的是,苏斌突然离职且不足半个月,飞凯材料便公告涉嫌被合同诈骗。

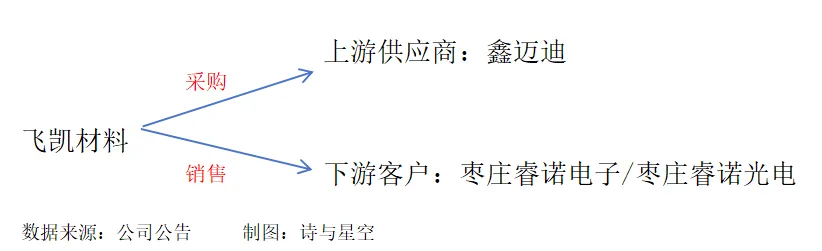

最后,还原整个事件的过程,可谓疑点重重。2021年6月起,飞凯材料及下属子公司晶凯电子与江苏鑫迈迪电子以及鑫迈迪指定的采购商枣庄睿诺电子和枣庄睿诺光电开展贸易合作。

主要业务流程为:飞凯材料或下属子公司晶凯电子向鑫迈迪采购产品并销售给睿诺电子和睿诺光电,睿诺电子和睿诺光电按签署的合同条款向飞凯材料或晶凯电子支付货款。

2023年12月末,飞凯材料及晶凯电子发现睿诺电子和睿诺光电累计应付晶凯电子账款约2.02亿元人民币,增幅与前期相比较大,资金占用严重,出于谨慎的角度,晶凯电子终止了该业务并催促对方及时还款。

之后,对方出现付款逾期情况,通过多方调查,晶凯电子陆续发现上述业务存在诸多异常情况,开始意识到可能存在合同诈骗,因此于3月报案。

疑问一:12月末发现问题,次年3月才报案,公司在等待什么?疑问二:和睿诺电子和睿诺光电开展业务已有两年半之久,为何之前没有发现问题?疑问三:与鑫迈迪、睿诺电子和睿诺光电等实体进行的交易是否具有商业实质?

种种疑问,还要从飞凯材料的主营业务和其供应商鑫迈迪说起。

1、交易的背景

飞凯材料以生产通信领域的紫外固化材料起家,后来逐步将核心业务范围拓展至集成电路制造、屏幕显示和医药中间体领域,目前公司主要产品为高科技制造领域适用的屏幕显示材料、半导体材料、紫外固化材料以及医药行业中间体产品。

产品的主要原料是液晶、紫外固化涂覆材料以及光刻胶,原材料占营业成本的比重达80%以上,因此原材料的稳定供应以及价格稳定对公司的经营业绩影响较大。

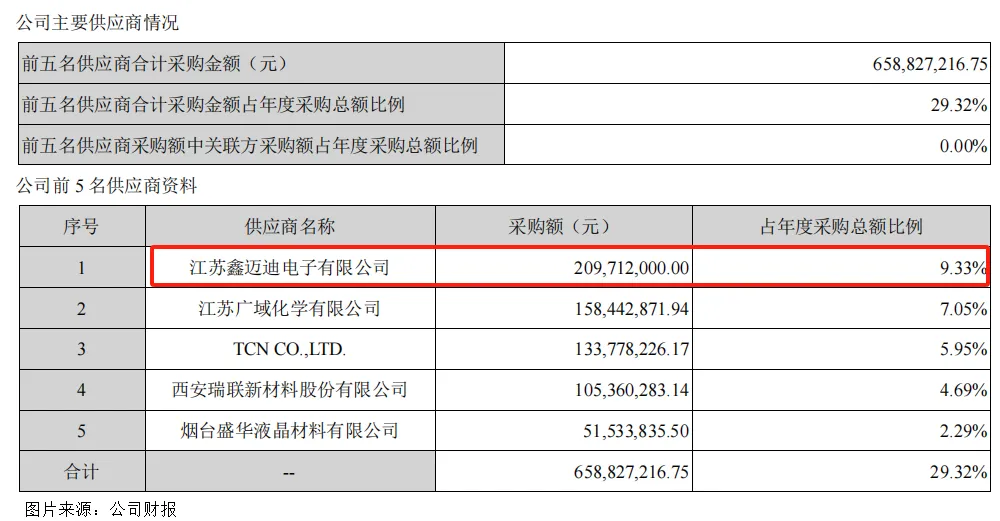

据2022年财报披露,前5名供应商合计采购金额占年度采购总额的29.32%,比例并不算高,意味着公司没有过度依赖前5大供应商。但巧合的是,本次合同诈骗案中涉及的鑫迈迪恰好是第一大供应商,年度采购额约2.09亿元。

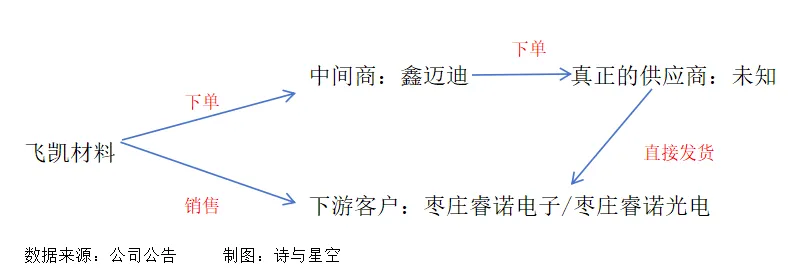

鑫迈迪主营业务为柔性电路板的生产,并不生产合同诈骗案中涉及的产品——中控主板,并声称只是作为中间商赚了差价,真正的供应商另有其人。

在这场交易中,三方变成了四方,且不说四方是否都签署了相关交易合同,光是交易的合理性就引人质疑。飞凯材料为何要通过鑫迈迪采购、让中间商赚这个差价?

2、合同诈骗案引发证交所关注

关于这个案子,证交所也提出了诸多问询:首先,要求飞凯材料说明与鑫迈迪、睿诺电子和睿诺光电等实体签订若干购销合同的业务背景、原因,相关交易是否具有商业实质,相关交易是否存在变相财务资助或非经营性占用公司资金的情形。

也许会有人对商业实质的概念不是很清楚,从企业会计准则的角度来看,如果一项交易或事项的未来现金流量在风险、时间和金额方面与另一项交易或事项显著不同,或者其预计未来现金流量现值不同,且其差额与公允价值相比是重大的,那么这项交易或事项就具有商业实质。

简单来说,就是一项交易是否有意义,是否能促进价值的交换和企业经济效益的增长。如果没有,那么该交易的目的是什么?这也是证交所质疑该交易可能存在变相财务资助或非经营性占用公司资金的原因。

其次,证交所要求飞凯材料详细说明被合同诈骗的具体情况、包括但不限于业务种类、涉及产品、涉嫌违法犯罪行为具体内容、发现时间、涉及资金金额、资金最终流向、对公司近三年主要财务指标及会计科目的影响等。

如果发现的时间不是2023年12月末,而是更早的时间,是不是更令人细思极恐?

再结合公司报案前,两位元老级高管突然辞职的情况,公司的董监高在合同签订和资金支付等重要业务流程中是否存在未能勤勉尽责的情形?

最后,该案件暴露出飞凯材料内部控制程序方面存在漏洞。证交所要求其结合资金支付的审批流程等说明为何内部控制程序未能有效阻止公司在本案所涉贸易业务中出现大额风险敞口,以及公司签订的其他合同是否存在应披露未披露的风险事项,对公司可能的影响及拟采取的应对措施。

由于案件曝出的时间是公布2023年业绩预告以后,因此公司对2023年业绩预告做出同步修正,对本就不佳的业绩来说犹如雪上加霜。

3、2023年业绩预告

1月31日,飞凯材料公告2023年预计归属于上市公司股东的净利润为1.95至2.61亿元,同比下滑40%至55%;扣除非经常性损益后的净利润为1.32至1.97亿元,同比下滑54.36%至69.40%。

3月报案后,公司估计可能面临较大的资产减值损失风险,因此修正了业绩预告。预计归属于上市公司股东的净利润为1.03至1.54亿元,同比下滑64.48%至76.32%;扣除非经常性损益后的净利润为4339.08至6508.6万元,同比下滑84.98%至89.99%。

由于年报还未披露,从三季报来看,应收账款的余额高达10亿,比上年同期增长了22%;应收账款周转天数升至124天,比上年同期增加了近1个月,意味着公司回收货款速度下降,坏账风险随之上升。

另外,截止2023年第三季度末,公司商誉余额接近7亿,主要因收购和成显示100.00%股权、大瑞科技100.00%股权、惠州飞凯100.00%股权和昆山兴凯60.00%股权形成。

巨额商誉犹如达摩利斯之剑,一旦落下,将对公司业绩造成较大影响。

4、总结

飞凯材料近日的遭遇如同坐过山车般刺激,核心高管离职、被合同诈骗、引来证交所问询。重重疑问之下,涉案交易的动机与细节更值得深思。

业绩下滑已是不争的事实,一场离奇的诈骗案更是令飞凯材料雪上加霜。眼下不仅要好好回答证交所提出的问题,还要想想怎样规避其他合同可能面临的风险以及如何加强对应收账款的控制。

本文作者可以追加内容哦 !