中国车企搞纯电汽车都赔钱,有发动机的才赚钱。

作 者 | 清 辰

责 编 | 尚 武

进入2024年以来,前有奔驰、奥迪、福特、通用汽车等跨国车企,或宣布延缓停售燃油车计划,或直接停止电动车研发与生产;后有美国苹果公司放弃造车……

德国大众汽车集团CEO奥博穆更是在业绩沟通会上提出,燃油车至少还要发展10年,新能源转型也需要时间。

近期美国政府颁布了有史以来最严格的尾气排放规定,但同时考虑到电动汽车市场发展现状,给予汽车制造商更多时间来遵守这些规定。

有意思的是,美国国家环境保护局发布新规比监管机构最初提议的更为渐进,将推动汽车行业在下个十年之初实现电动汽车销售占多数的目标。

为达到2030年的排放目标,估计31%~44%的新轻型汽车销售将需要实现电动化,而不是最初建议的60%。明面上看似更为严苛,实际上却留有更大余地。

一时间,舆论对于新能源汽车,尤其是纯电动汽车发展前景,产生了不同看法。

面对关于纯电动汽车的种种质疑,3月15日,2024中国电动汽车百人会论坛,回应对于电动汽车的种种质疑成为主旋律,其实更确切的说是对纯电动汽车的质疑和前景不明确。

中国电动汽车百人会副理事长、中国科学院院士欧阳明高也老调重弹,发展新能源汽车是中国政府综合考虑石油安全、大气污染、产业升级实施的重大国家战略,认为“电动化是西方设下的陷阱”这一说法不符合事实。

在欧阳明高看来,是中国引领了电动化变革,全球纯电驱动汽车发展不可逆转。甚至他的一组关于纯电动汽车和燃油车自燃率的对比,还引发了舆论的轩然大波。

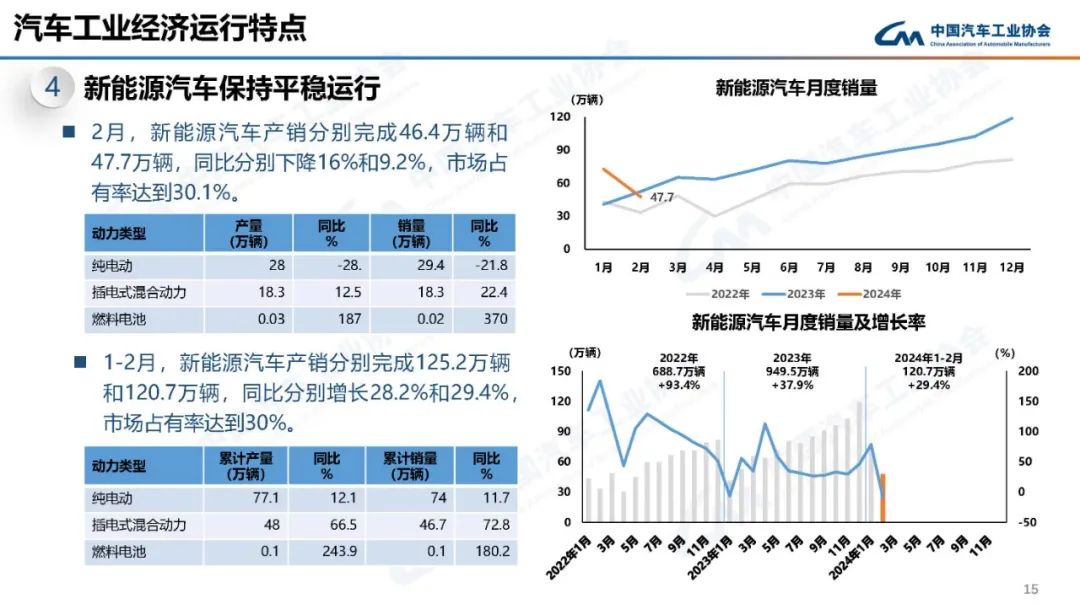

据中国汽车工业协会统计,2023年,中国新能源汽车销量近950万辆,市场占有率达31.6%。

今年前两月,即使受到春节假期影响,新能源汽车销量仍达到120.7万辆,同比增长29.4%,市场占有率依旧保持在30%以上。

在欧美车企暂缓新能源汽车发展计划之际,中国新能源汽车依然处于快速增长阶段。

2023年,率领比亚迪完成302万销量、跻身全球车企TOP10的王传福认为,现阶段中国新能源乘用车市场正处于“从量变到质变”的关键期。他预测,“未来3个月新能源汽车渗透率可能会突破50%,甚至更高,形成新能源汽车占市场主导地位”。

王传福还特别提到,“我们要坚定拥抱汽车百年未有之大变革,保持战略定力,确保战略方向的正确性”。

据乘联会统计,2024年1~2月,比亚迪依旧占据汽车厂商零售销量排行榜第一,且以超10%市场份额,霸榜同期新能源汽车厂商零售销量榜。

曾与比亚迪有过合作的梅赛德斯-奔驰,由于宣布暂缓停售燃油车计划引发热议,最近也在极力向中国市场传达其并未放弃电动汽车发展计划的信号。

奔驰中国执行副总裁王忻说到:“梅赛德斯-奔驰致力于不断推进电动化和智能化转型,并不断扩大本土研发布局。奔驰从来没有放弃电动化,我们正在坚定地推进电动化转型,但转型速度取决于市场条件与客户需求。”

透过王忻代表奔驰做出的表态,可以看出奔驰最近就电动化转型做出的一系列决定,是因部分国家或地区市场,客户对于电动汽车的需求出现明显下滑所致,可奔驰依旧认为汽车产业需要电动化。

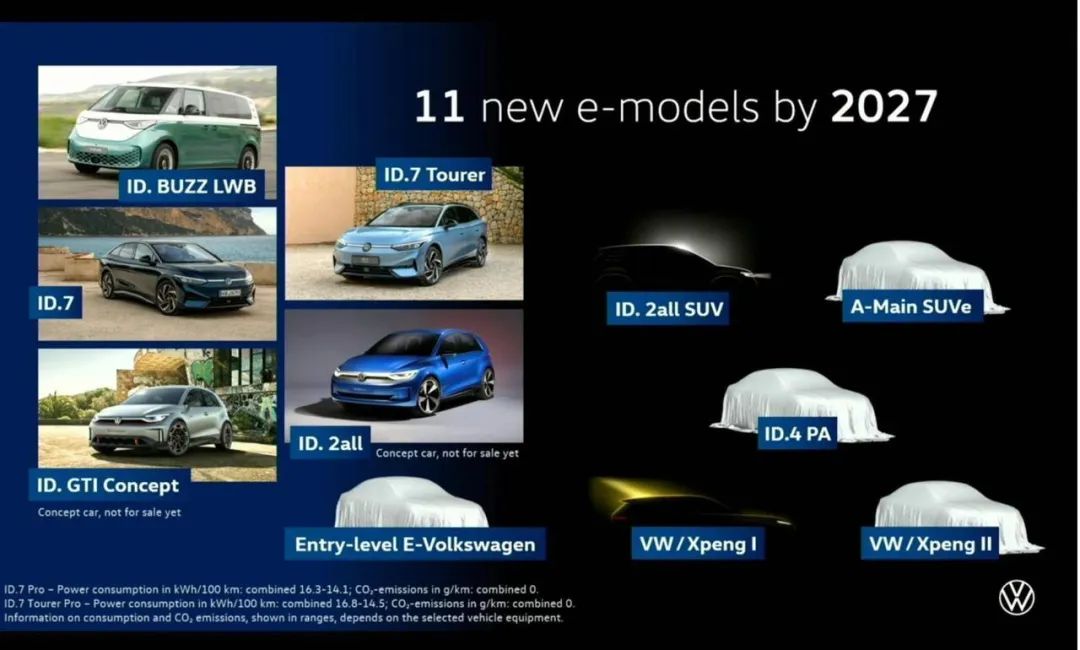

与奔驰同样来自德国的全球第二大汽车制造商——大众汽车集团,近期对于电动化转型的态度显得颇为相似。只不过相比于“汽车发明者”,大众汽车集团的做法更为积极。

在3月14日举行的2024年度发布会上,大众同样提到欧洲电动汽车市场需求放缓的现实,但仍表示将继续在电动领域发力,并做好应对挑战的准备。

同时,大众汽车集团还雄心勃勃地公布了未来产品规划:2027年前,大众将会推出11款全新电动车型,其中包括两款与小鹏汽车联合打造的产品,并预计在2026年上市。

当然大众汽车集团也承认,在市场不断变化的当下,尤其是中国市场竞争加剧,大众汽车已做好中国市场销售额继续萎缩的准备。

正如大众汽车集团表述的那样,中国汽车市场在不断“内卷”的过程中,竞争已愈发白热化。中国车企间的“明争暗斗”几乎已渗透到每一处细节之所在。

以至于吉利控股集团总裁、极氪智能科技CEO安聪慧在百人会论坛发表演讲时感叹:“市场的竞争越来越激烈,有人掀桌子,有人下桌子”。

就像《汽车K线》在《造车新势力:要么上岸,要么淹死》一文中所梳理的,部分车企由于缺少“硬实力”导致无法在激烈的市场竞争中维持“造血能力”,已经有不少造车新势力消逝在中国汽车产业的历史舞台。

安聪慧认为,新能源汽车时代,车企之间的竞争是在全链路、全体验和全生命周期的体系化竞争,体系化优势最终决定差异化的竞争能力。如他所说,目前已完成全产业链布局优势的吉利“正在爆发更大的上升势能”。

另外,对于新能源时代的中国车企,安聪慧认为应该如当年大众汽车集团进入中国时的样子,在全球输出产品、品牌的基础上,输出经验、输出技术和输出模式。

相比于吉利、比亚迪有足够的积淀着眼于中国汽车行业整体发展的角度,蔚来、小鹏汽车、华为、百度......多位有着互联网背景的大佬,就各自研发实力与智驾技术公开“叫板”,更透露出如今造车新势力及汽车业后来者对于“生存”下去的渴望。

新能源、智能化快速转型的阶段中,没有传统燃油车作为基础支撑,又在短时间内难以实现产品规模化的造车新势力,纵使研发实力再强,也无法改善经营业绩,在相当长时间内亏损经营,后果就是一旦资金链出现裂痕,就如多米诺骨牌一般。

只要有一块被推倒,就很难阻止全盘倾覆。

可能李斌、何小鹏们都清楚地知道这一点,但在“内卷”的市场逼迫之下,只能陷入恐无休止的恶性循环。

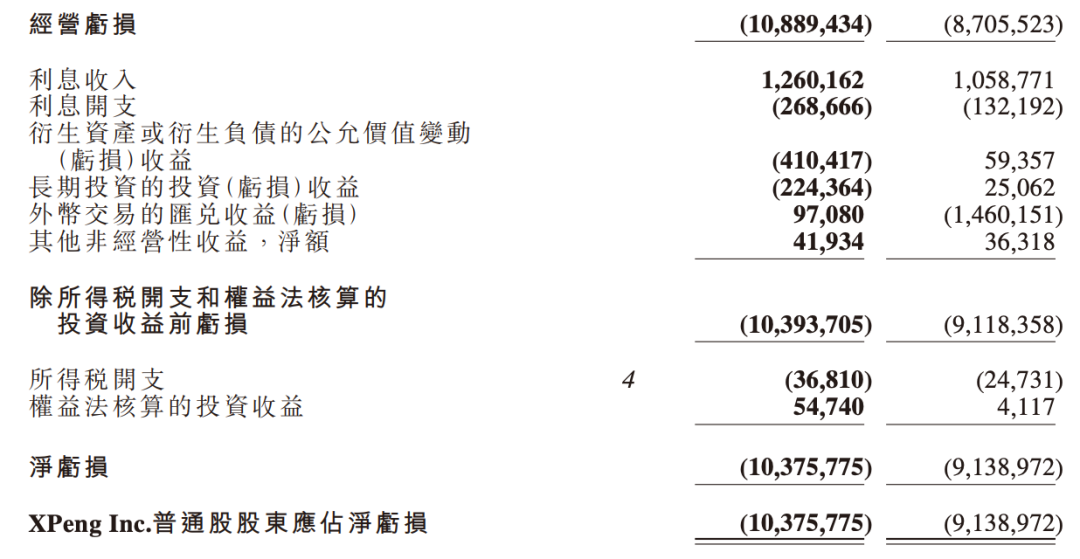

3月19日,小鹏汽车发布的2023年业绩公告数据显示,虽然小鹏汽车在2023年第四季度呈现营收增长、同环比减亏,但2023全年,小鹏汽车净亏损同比增加12.37亿元,达到103.76亿元,同比增亏13.53%。

与小鹏汽车同病相怜的蔚来$蔚来-SW(HK|09866)$,其2023年营收增长12.89%,达到556.18亿元。即便如此,蔚来依旧不得不面对巨额亏损且亏损进一步扩大的局面,全年净亏损高达207.2亿元,同比增长43.5%。

存在类似情况的车企,不仅仅是蔚来和小鹏汽车。就像3月20日吉利汽车行政总裁桂生悦在吉利汽车2023年业绩发布会上说的那样,有发动机的车企还能保持盈利,而没有发动机的,大多都处于亏损的状态。

《汽车K线》曾在文章《盈亏之间,高下立判!16家汽车上市公司2023业绩预告简析 | K·财报》中对已发布2023年业绩预告的车企进行过统计,结合截至目前已发布2023年财报的部分车企发现,专注于新能源汽车的,仅有比亚迪和理想汽车全年实现盈利,而这两家恰恰都是有发动机的车企。

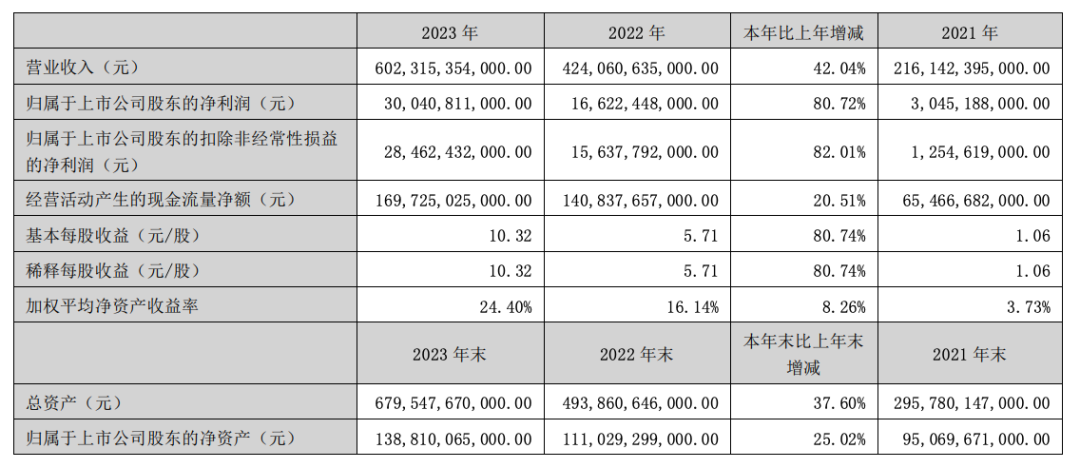

其中,2023年中国车企销量冠军比亚迪$比亚迪(SZ002594)$,全年累计销售乘用车301.3万辆,其中纯电动汽车157.5万辆,占比52.27%,拥有发动机的插电式混合动力汽车占比47.73%,为143.8万辆。

凭借规模化效应和几乎与纯电动平分秋色的插混板块稳定发挥,比亚迪实现归属于上市公司股东的净利润(简称“归母净利润”)超300亿元。

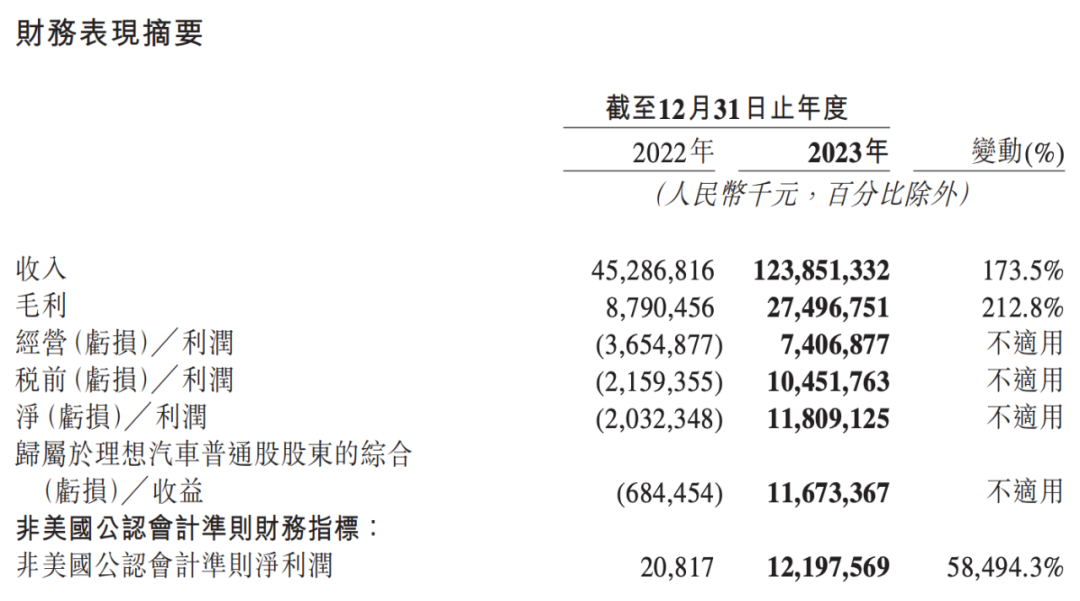

另外,作为去年的新势力销冠,理想汽车$理想汽车-W(HK|02015)$全年交付新车37.6万辆,归母净利润达116.7亿元,也是赚得盆满钵满。

《汽车K线》在文章《理想汽车:扭亏为盈,亡羊补牢 | K·财报》中,已对理想汽车2023年财报进行了详尽剖析,这里就不再过多赘述。

放眼全球范围,不论是德国奔驰、大众,日本丰田、本田,跨国车企都是燃油车与新能源汽车平衡发展,而非押宝于一种技术路线。

正因如此,如《汽车K线》在《12家跨国车企财报背后:全球“疯狂吸金”超1万亿!中国汽车何以自得?》一文中所梳理的那样,跨国车企纷纷在去年奉上各自历史上相当优秀的成绩单。

显然,在市场转型阶段,它们握有回旋余地,能够从容应对市场风险和需求变化的挑战。

正是出于市场需求、成本和利润之间的权衡,一时间跨国车企选择暂时放缓自身新能源转型的脚步。

但从全球汽车产业发展的长远角度看,无论内燃机的百年发展史造就了多少辉煌,又无论有多少人会怀念引擎轰鸣、喧嚣吵闹的街道,新能源作为汽车未来发展的最终目标毋庸置疑。

就在前不久的两会期间,全国政协委员、吉利控股集团董事长李书福在接受媒体采访时表示,新能源汽车的终极目标是取代燃油车,但这还需要相当长的时间。

在这一发展过程中,新能源采用何种技术路径,也许会有无数种可能。如何在不同阶段选择同时满足消费者用车需求和企业发展需要的技术路线,以寻求市场份额与利润之间的平衡,维持车企乃至行业的稳定、健康、可持续发展,是当前中国汽车人急需思索的。

文字为【汽车K线】原创,部分图片来源于网络,版权归原作者所有。本号文章,未经授权,不得转载,违者必究。同时,文章内容不构成对任何人的投资建议!股市风险大,投资需谨慎!

本文作者可以追加内容哦 !