银行员工到手的绩效工资,或许会被追回!随着“年报季”的到来,招商银行(SH600036)、天津银行(HK01578)、威海银行(HK09677)等多家银行在年报中披露了向员工“反向追薪”的数据,引起业内热议。

“反向追薪”的背后是“绩效薪酬追索扣回机制”在发挥作用。“这一机制是银行薪酬激励约束的重要组成部分,一定程度上可以约束银行高管和关键责任人,强化风险管理和内部控制,促进银行稳健经营。”某接近监管部门人士表示。

招商银行近两年追索扣回绩效薪酬金额超亿

招商银行在其2023年年报中披露,公司的薪酬政策与文化理念、经营目标、企业价值观相一致,以“完善市场化薪酬激励约束机制,服务战略和业务发展,充分调动队伍积极性”为目标,遵循“价值引领、工效挂钩、六能机制、风险约束”的薪酬管理原则,坚持“能高能低,多劳多得”的薪酬支付理念。同时,为缓释各类经营和管理风险,该行根据监管要求及经营管理需要,建立了薪酬延期支付和绩效薪酬追索扣回相关机制。

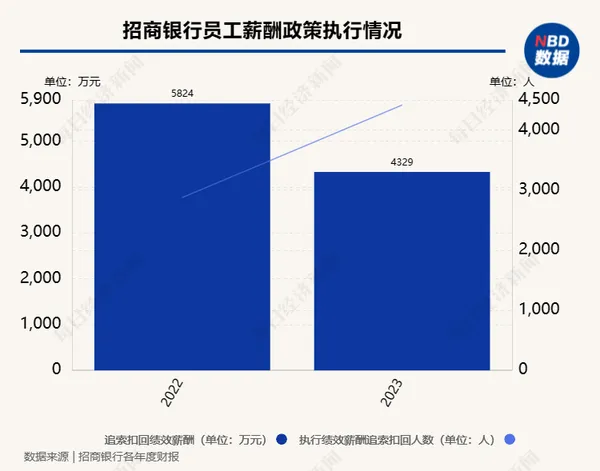

报告期内,招商银行执行绩效薪酬追索扣回的员工有4415人,追索扣回绩效薪酬总金额4329万元。这一数字较2022年的5824万元有所下降,但被追索人数增幅较大。两年间,招商银行累计追索回的绩效薪酬超过1亿元,显示出该行在绩效薪酬管理上的严格态度和执行力。

年报显示,截至2023年末,招商银行共有员工11.65万人,这意味着,有3.78%的员工被执行了绩效薪酬追索扣回,人均被追索扣回9805.21元。

招商银行在年报中还提到,2023年本公司董事会薪酬与考核委员会召开了7次会议,持续优化考核政策和激励计划,引导广大干部员工“立足长远、把握当下”,定期回检全行绩效薪酬追索扣回情况,审议通过了新任高级管理人员定薪及年度绩效薪酬追索扣回等议案,并按照H股股票增值权计划规定,对已授予的增值权进行了生效考核和授予价格调整,保障了本公司中长期激励机制的连续运行。

此外,监事会提名委员会还对2022年度员工费用总额决算和2022年度绩效薪酬追索扣回情况进行了监督。

这个“逆向讨薪”主要是面向管理层,而非普通员工。追回的是绩效,不是普通的工资。

为什么会出现这种情况呢?

和金融机构的特殊性有关,举个例子,一般的企业销售,卖出去就完成业绩了,卖了1个亿的产品,就领相应的绩效,没什么问题。银行放出去1个亿的贷款,负责人可以拿到对应的绩效。

然而,客户财报造假,过了一段时间暴雷了,贷款收不回来了,那么负责放贷的责任人拿的绩效是不是应该追回?

这个“逆向讨薪”的机制,就是用在这里。

基于此,我个人认为,“逆向讨薪”这个称呼是不太妥的,会给人造成一种错觉:打工人辛辛苦苦工作就很不容易了,赚了工资还要被收回。

事实情况是,这是一个面向高管在工作中渎职行为导致的银行资产损失而进行的绩效奖励追回机制。

随着年报密集披露,越来越多的金融机构“反向讨薪”数据曝光。

据记者不完全统计,截至目前,已经有三家上市银行在年报中披露了年度员工薪酬追索扣回数据,分别是招商银行、天津银行和威海银行。

其中,招商银行已经是第二年公布“反向讨薪”数据。年报显示,2023年该行累计向4415名员工追索扣回绩效薪酬总金额4329万元。2022年,该行累计向2876名员工追回5824万元。这意味着,招商银行两年共追回1亿多元绩效薪酬。

招商银行“追薪”两年超1亿元

招商银行在年报中还指出,2023年,本公司董事会薪酬与考核委员会召开了7次会议。董事会薪酬与考核委员会贯彻董事会制定的中长期战略目标,持续优化考核政策和激励计划,引导广大干部员工"立足长远、把握当下",定期回检全行绩效薪酬追索扣回情况,审议通过了新任高级管理人员定薪及年度绩效薪酬追索扣回等议案,并按照H股股票增值权计划规定,对已授予的增值权进行了生效考核和授予价格调整,保障了本公司中长期激励机制的连续运行。

在2022年的年报中,招商银行首次披露了绩效薪酬追索扣回的情况。数据显示,招行2022年共有2876名员工被追索扣回绩效薪酬,总金额达5824万元。这意味着,招商银行两年共追回1亿多元绩效薪酬。

证券公司在制定薪酬制度时,应当建立严格的问责机制增强薪酬管理的约束力,包括但不限于奖金、津贴等薪酬支付、追索与扣回等内容。

招商银行的这种绩效延迟确认,有利于缓释各类经营和管理风险,过去十几年靠着金融扩张,创造了太多本不该存在的利润,而是把未来的钱拿到现在花,导致的结果就是我们已经处于当时所看的未来,政府高负债,企业高负债,居民也高负债。如何兼顾新增贷款同时,还能兼顾风险,本身就是很矛盾的,至少这种中长期绩效确定方法还是部分有利于降低风险的盲目扩张,其它金融机构也值得学习。

而息差缩窄,本质上是银行系统钱多,负债端充裕。但贷款需求不足,资产端的成本过高。

在信用货币体系下,“贷款创造存款”,决定资金需求(或者说“放水力度”)的首先是贷款意愿,而贷款意愿,则主要是由投资回报率决定的,背后是对未来经济增长的预期。那些经济停滞的社会,比如日本这种“失去三十年”的国家,利率打到0,也掀不起多少波澜。

当市场主体普遍预期未来举债的投资、经营收益率,不足以有效覆盖成本,那就不会去举债。而信用货币“贷款创造存款”的机制下,如果市场主体普遍是对未来看淡的预期,那么“信用扩张”(形象地理解就是所谓的“印钞”)就无从实现。

而在那些之前负债率过高后又遭遇资产负债表受损的市场主体而言,不但不会举债扩张,反而是有钱就还债“缩表”,大量这样的行为叠加,在宏观上就是所谓“资产负债表型衰退”,就是正反馈的、螺旋式的通缩。

中国目前的经济基本面,就有点内味。

过去一年多CPI一直在0附近徘徊。上一回有这种“通缩”的感觉,貌似还是90年代末,很多人怀念的“物价不涨”的年代。同期,利率也是不断下探的,直到02年

名之后则是中国经济鲜花着锦、烈火烹油的二十年景气繁荣,大家日常听闻的好像只有“通胀”,种涨价,资产涨、物价涨、生活成本涨,当然,工资也涨

其实目前和90年代未很多方面都挺像的。同样面对的强美元周期,从90年代中后期,美元指数从80多一路涨到120,拉爆东南亚金融危机。美国对华政策也各种咄咄逼人,台海危机、炸、南海撞机.…;另一方面,当年的国企大破产、银行大坏账、职工大下岗,严重破坏了彼时中国经济的资产负债表。

但面向未来,很难再有01年入世那样的超级强心剂。反而是人口断崖的基本面摆在那里,短短五年时间出生人口腰斩,这种世代人口“螺旋式通缩”的结构,必然导致从需求到投资的全面萎缩。

在利率方面,不管是市场主体信用扩张需求的萎靡不振,还是治理通缩、刺激经济的实际需求,也都无法支持利率的上行,而是导向与之相反的趋势。

而银行业也可能面临常态化的资产荒,之前那种高息差、躺着赚钱的好日子,恐怕是一去不复返了。

而员工待遇作为企业效益的副产品,恐怕也要经历“过紧日子"。

本文作者可以追加内容哦 !