巴菲特说:一个人真正能看懂的生意最多不会超过六个,你不可能在第七个生意上赚到钱。如果是我,我只会选三个我最看好的生意。

如果你什么行业都不懂,想找一个行业入手,我建议可以从消费行业入手。

一 、消费股是普通投资者的最佳选择

AI人工智能热潮已经持续一年多了,相比星辰大海的科技股,消费股大多还在估值底部。和医药股相比,消费品既没有让人眼花的药品化合物名称,也没有靶点之类让人摸不着头脑的专业名词。

消费行业有几点好处:

市场广阔,发展稳定。消费行业与人们的日常生活息息相关,市场规模庞大,增长潜力稳定。

在整个市场上,消费行业的长期涨幅是靠前的。消费、医药是两大长期牛股集中营,例如,白酒的茅台、家电的美的、乳业的伊利、调味品的海天,都是历史上的超级大牛股;

相对低门槛。消费行业随处可见,你在日常生活中都会接触到,对于这种比较熟悉的行业你会有更深刻的体会,研究起来会容易很多;

品牌优势。当用户习惯了一种商品之后,品牌也会植入到用户的心理,这个优势是其他很多行业都比不了的。

大消费板块覆盖了与居民日常生活消费密切相关的大部分行业,既包括实物商品,也包括服务消费,涉及从基本生活需求到更高层次的精神享受和健康需求等多个层面。

具体包括:食品饮料行业、家用电器行业、家具家纺等家居行业、服装鞋帽行业、美妆护理行业,还包括钟表、珠宝饰品、体育用品、旅游休闲等其他相关行业。

二、如何对消费行业进行分析?

首先,我们要了解行业的整体构成。以食品饮料(一级)板块为例,申万食品饮料行业为一级行业,细分为食品加工、白酒Ⅱ、非白酒饮料、乳品、休闲食品、调味发酵品Ⅱ,共6个二级行业。每个二级行业会继续细分为若干个三级行业。

比如,食品加工细分为肉制品加工(三级),代表公司为火腿肠龙头——双汇发展;预加工食品(三级),代表公司是水饺龙头——三全食品;保健品(三级),代表公司是汤臣倍健。酒就分为白酒、啤酒和其他酒类(比如红酒、黄酒)。饮料乳品细分为乳品和果汁等软饮料。休闲食品细分为零食、烘焙食品、熟食。

这样我们就对整个食品饮料行业有了完整的认识了,但这只是行业分析的第一步,接下去是对每个细分行业进行更深入的分析,包括行业市场的规模、行业发展的趋势、速度、行业竞争格局,最后下沉到每个行业内公司的具体业务、产品情况,在综合行业和个股业绩和估值匹配情况后,才能做出最终的投资决策。

看到这,估计很多人都会觉得行业研究太麻烦了,但这就是投资中必不可少的的环节。很多人平时买件衣服、买个手机都要货比三家,可真金白银的投入市场时却可能只是听了朋友的几句话,或者看了网上的几篇文章。面对花了大量的时间精力做研究的专业投资者和机构,只花了几分钟、十几分钟的散户投资者毫无胜算可言,只能被碾压。

三、深入分析细分行业

下面以乳品行业为例,对细分行业进行分析。

首先要对行业有基本的了解。

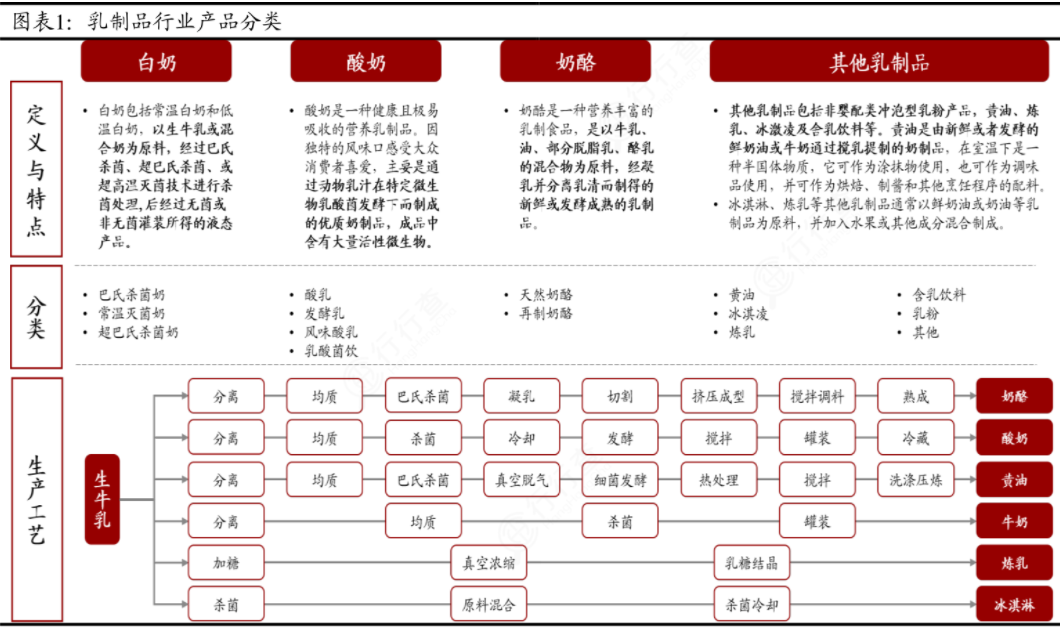

饮料乳品包括饮料和乳品两个种类。饮料主要包括有茶饮、果饮及复合饮料等等。乳品指的是以生鲜牛(羊)乳及其制品为主要原料,再经加工制成的液体乳类和含乳饮料产品。其中,液体乳类主要包括巴氏杀菌乳、灭菌乳、发酵乳和调制乳。

然后大致了解市场情况。

中国为全球乳制品行业的主要市场之一,但国内原料奶供不应求,需要进口奶源的补充。

乳品行业具有刚性需求特征,周期性特征不明显,有一定季节性和地区性。

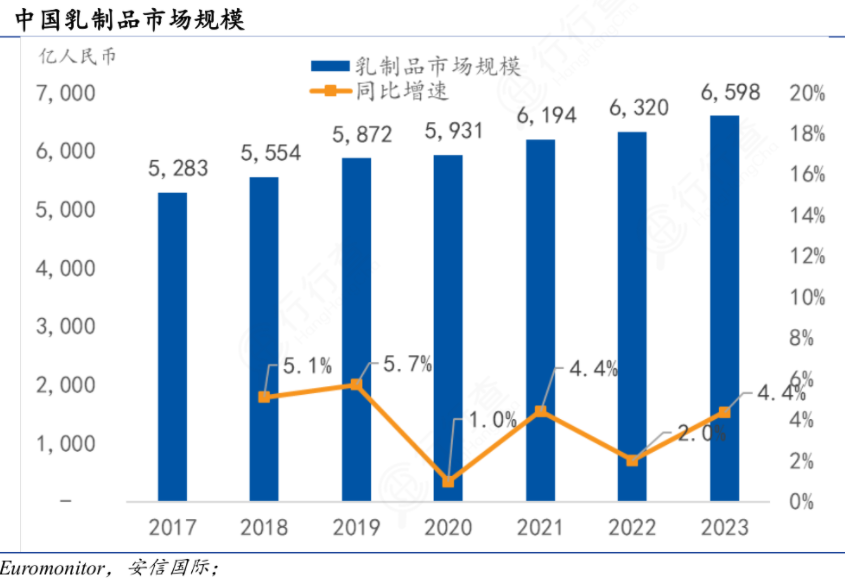

根据Euromonitor数据,2022年中国大陆乳制品零售额为6599.7亿元,同比增长3.27%,近5年的年复合增长率为4%。根据欧睿预测,2022~2027中国乳制品市场将以3.4%的年复合增长率继续增长。由此可见,乳制品行业已步入成熟期,相应的,行业公司增速也不能要求太高了。

那么国内乳制品行业空间在哪里?

根据《中国奶业质量报告》数据,2022年我国人均奶类消费量约43公斤,但人均乳制品消费量仅为世界平均水平的1/3,与美、日等国家相比差距更大。从结构上,农村居民人均乳制品费水平约为城镇的1/2,且偏低端的乳饮料等产品消费仍然占据较大比重。

所以行业的发展机会在于居民健康意识提升,消费结构升级带动消费量增加,特别是下沉到农村市场的增长。企业产品高端化转型成为长期消费升级逻辑下的必然选择。

接下来看看行业竞争格局

从产品品类构成来看,乳制品市场可细分为常温奶、低温奶、奶酪及奶粉四大类。根据Euromonitor,2022年我国常温白奶/低温鲜奶/酸奶/乳饮料市场规模分别为1187 / 517 / 1387 / 670亿元。

各细分行业呈现阶梯状特点:常温白奶为代表的乳制品进入成熟期,基本盘定位低端,行业增速趋缓;低温鲜奶为代表的高端化产品双位数增长,盈利能力较强;包括奶酪、酸奶等新兴和高利润细分行业成为各大乳企的发力点。

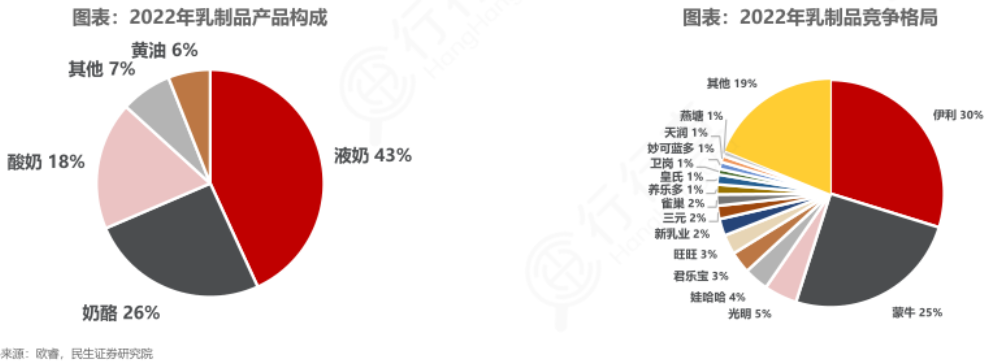

从品牌市占率来看:2022年两强伊利蒙牛各占30%、25%,行业CR2市占率过半,双寡头格局稳固,泛全国化乳企占比较小,更多寻求细分板块机会。

四、下沉到个股研究

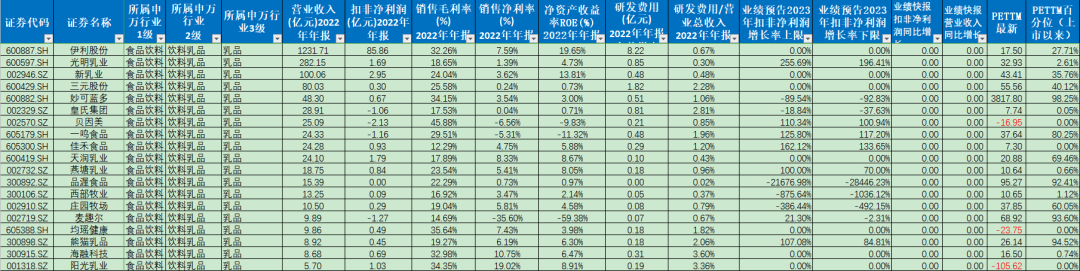

先看行业估值,目前乳品饮料行业估值情况为,市盈率18.7倍PE-TTM,历史分位为3%,市净率3.11倍PB, 市净率百分位为2%,说明乳品行业估值已经处于历史最低位区域了。

接着就轮到“万能表”出场了,营收代表业务强不强,利润代表公司赚钱能力,产品毛利率、净利率代表公司产品竞争力,净资产收益率代表运营能力。再通过表格里同类公司对比,可以很清晰地看到行业和个股的整体情况。

乳品行业共有19只个股,其中伊利股份在营收规模和利润规模上绝对领先于行业,属于行业绝对龙头;光明乳业、新乳业、三元股份为行业第二梯队公司;第三梯队公司为妙可蓝多、天润乳业等细分产品龙头和地方乳企。

接着来具体看看,各家企业在风险、经营、估值三个方面的表现。大家可以自行查阅财务数据,我这里借助了股查查系统,效率更高。

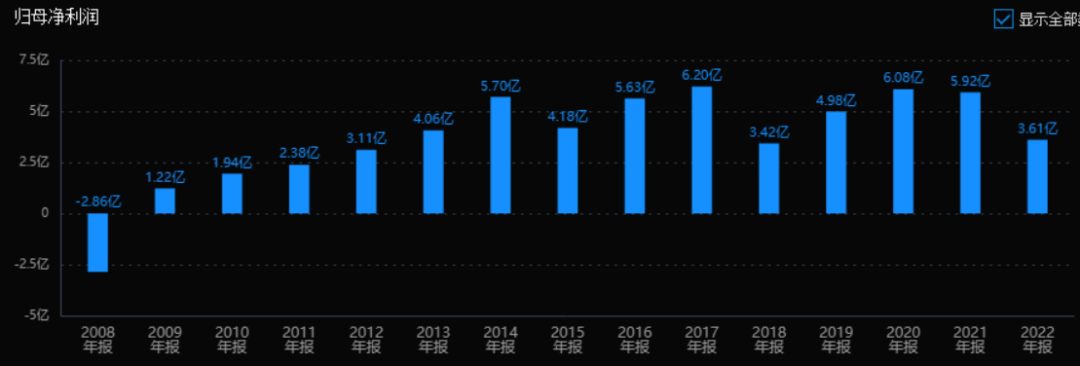

1.伊利股份

伊利股份在2008年受到“三聚氰胺”事件冲击出现亏损,2009年之后业绩恢复了长期的稳定增长。13年的时间,净利润增长了14倍。

从风险角度看,公司经营活动现金流三年总和 32.22%,表现优秀。

公司大股东无质押,无高管大股东减持,商誉值10%,占比不大。公司风险指标整体良好,无大风险。

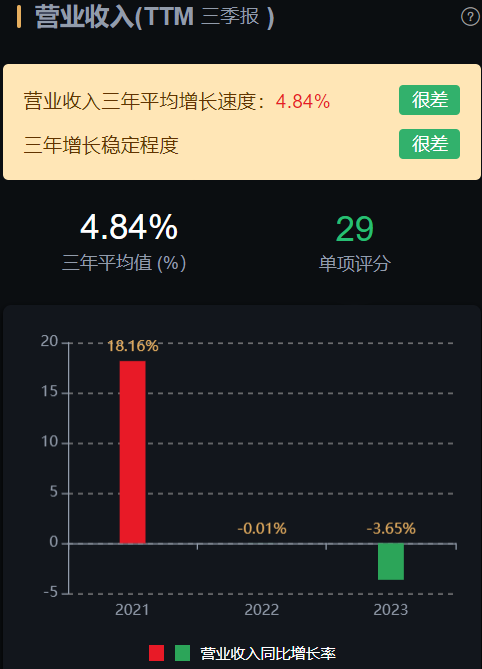

再看经营,公司最近三年营业收入平均增速10%,扣非净利润平均增速12.25%,公司成长性表现就比较一般了。

最后再看估值,公司当前的滚动市盈率为16.79倍,处于历史平均的低位区。

2.光明乳业

光明乳业同样在2008年受到“三聚氰胺”事件冲击,出现亏损,2009年之后业绩恢复了增长。但从2015年后业绩增长开始出现波动,7年来基本没有增长。

从风险角度看,公司经营活动现金流三年总和 13.04%,表现较差。现金流代表公司持续经营能力。

公司大股东无质押,没有高管大股东减持,公司商誉值:9.98%,占比较小。

从经营层面看,公司最近三年营业收入平均增速4.84%,扣非净利润平均增速-5.1%,成长性表现堪忧。

作为行业元老,光明在常温奶的竞争中落败,失去成长性。最近几年又受疫情影响业绩也不稳定。

最后看估值,公司目前的滚动市盈率是40倍,处于历史的中高位区。

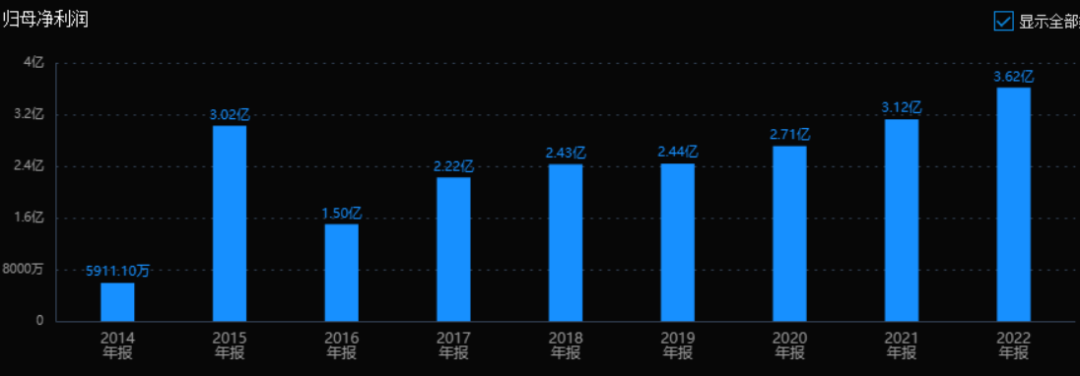

3.新乳业

新乳业于2019年上市,之后就碰上疫情,不过最近几年的业绩依然保持了稳定增长。

风险角度看,公司大股东没有质押,高管股东有0.5%的减持,几乎没有影响。经营活动现金流三年总和 33.7%,表现优秀。

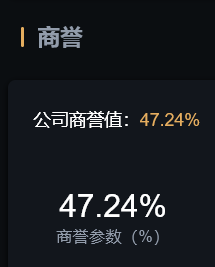

但公司商誉值占比47.24%,这个有点高了。整体来看,公司的风险点主要是商誉有点高,要留意商誉减值的可能性。

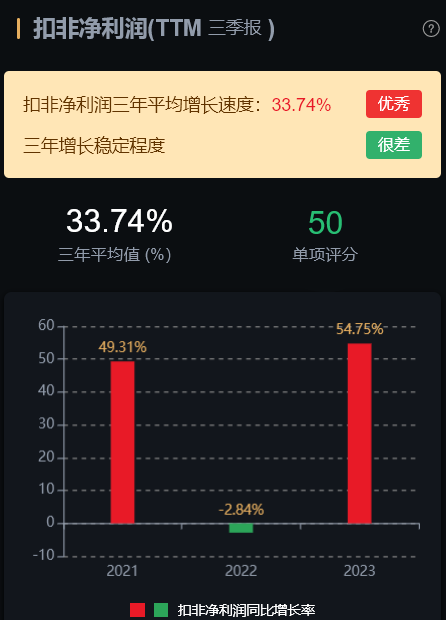

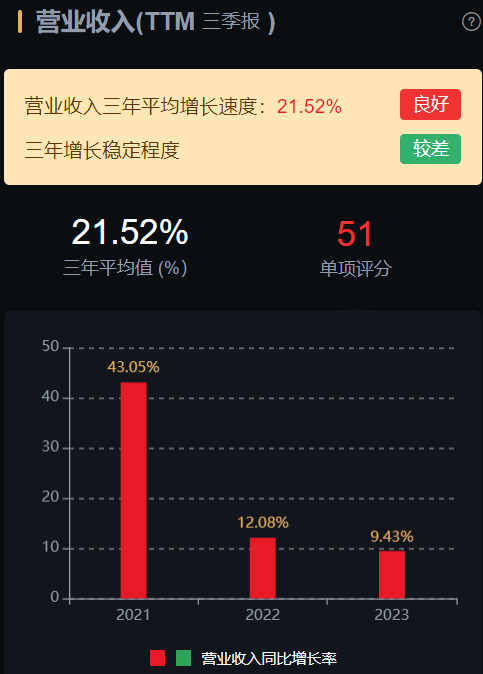

从经营数据看,公司最近三年营业收入平均增长速度21.52%,扣非净利润平均增长速度33.74%,成长性还不错。

最后看估值,公司当前的滚动市盈率是20.7倍,处于历史平均的低位区。

4.三元股份

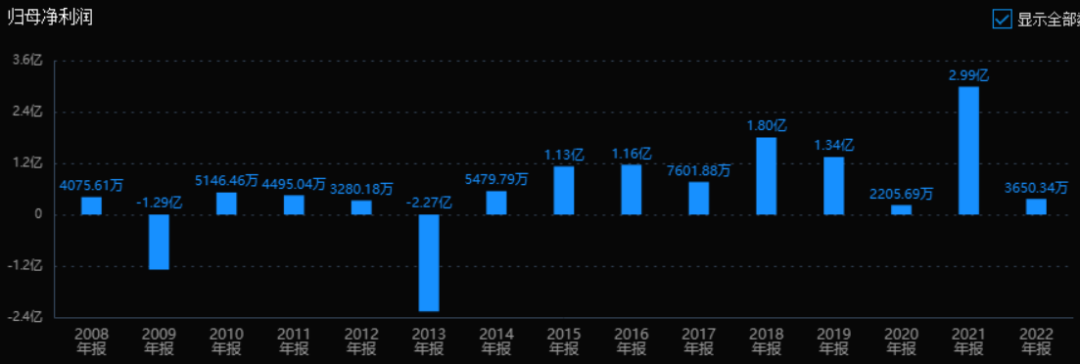

相比之下,三元股份历史业绩稳定性最差。

从风险角度看,公司没有大股东质押,也没有股东减持;商誉占比很小。风险点在于持续经营能力,公司经营活动现金流三年总和 8.63%,表现较差。

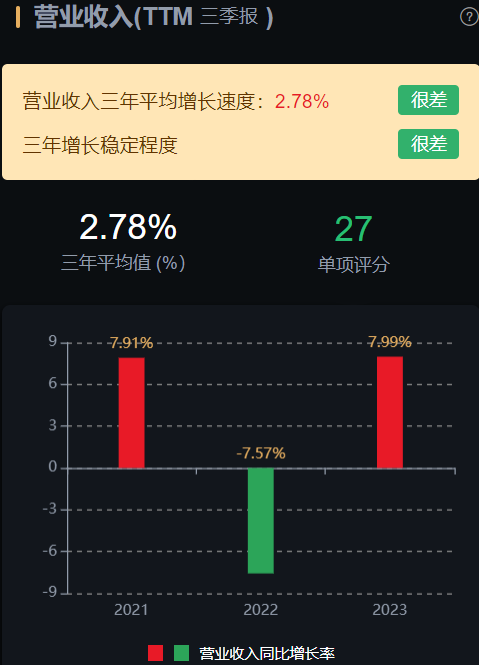

从经营数据看,公司最近三年营收平均增长2.78%,扣非净利润平均增长-23.18%,经营指标整体上属于很差的级别了。

最后看估值,目前的滚动市盈率是38倍,处于历史的低位区。

这里仅列举了几个行业核心公司的分析过程,如果有兴趣你还可以用同样的方法分析其他的公司,比如奶酪新贵妙可蓝多,奶粉细分龙头贝因美,还要燕塘之类的地方乳企,不管炒的什么概念,股价被炒上天,只要这么一套流程下来,你基本就能判断公司值不值投资了。

五、总结

到这里思路就很清晰了,乳制品市场整体进入成熟期,产品上常温白奶是基本盘,增速低盈利少,低温鲜奶走高端化,增速高盈利好,奶酪等属于新兴赛道。

总的来看,乳品板块的历史业绩大多能保持稳定增长,目前市盈率在历史的低位区,这种是比较适合价值投资者长期关注的。要注意的是,各家公司的成长性有所差异,需要进一步研究。

竞争格局上,伊利、蒙牛双寡头竞争,属于绝对龙头,其他企业只能在差异化竞争上寻求突破。

本文作者可以追加内容哦 !