引言

安踏与李宁,是国内消费者选购运动鞋服时绕不过去的两大品牌。

素来,两家品牌各有千秋。李宁以专业运动著称,安踏则给人充满朝气的印象,但它们在包括篮球、跑步、网球等主流运动领域中的竞争不分伯仲,而且客户群大多都是中产及以下的消费者。

即便两家品牌长期处于撕咬状态,但国内绝大多数高净值客户群仍牢牢握在耐克与阿迪手中。

两家品牌曾为摆脱这一现状做出过许多改变,如李宁曾借助时装秀攻入到运动时尚的蓝海;安踏则通过紧锣密鼓的收购,用高端细分品牌成功渗透进高国内净值人士的圈子。

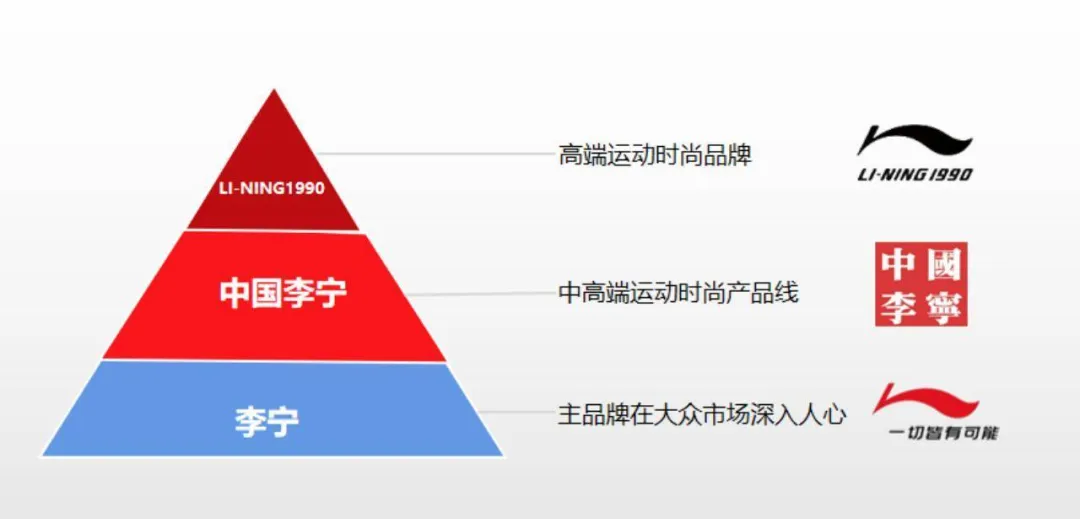

彼时,李宁坚定地确立了“单品牌”战略,用李宁一个品牌同时做大众与高端,同时涉足专业运动与时尚运动。安踏则采用了多品牌战略——将主品牌定位到专业运动之后,用先后收购过来的FILA、迪桑特、科隆覆盖不同的高端细分市场。

如今,在各自不同战略的执行下,两家品牌也迎来了截然不同的处境。

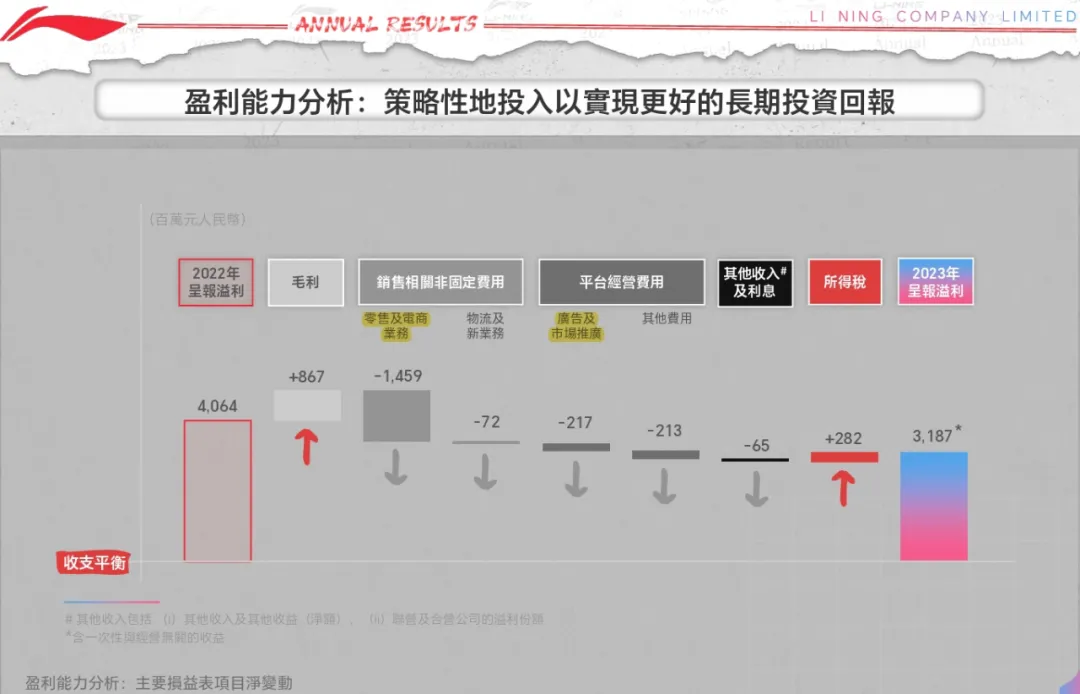

2023年,李宁的收入与归母净利润分别为275.98亿元与31.87亿元,同口径下安踏的数据分别为623.52亿元与109.54亿元。李宁的收入与归母净利润分别为安踏的44%与29%。

与规模差别一致的还有增长势头。2023年,李宁营收与归母净利润的同比增幅分别为7%与--21.66%;安踏则为16.2%与44.9%。

同样身在消费市场峰回路转的2023年。为何李宁如此失落,安踏则风生水起,二者的差距还会缩小吗?

01

被拉大的鸿沟

刚刚过去的2023年,服饰消费迎来明显回暖。

国家统计局数据显示,2023年,我国服饰、鞋帽、针纺织品类消费品的总零售额为1.4万亿元,同比增长12.9%。

这一背景下,市场预期安踏与李宁的业绩理应都要比2022年的好,但蹊跷的是它们两个只有安踏兑现了预期,李宁则陷入了掉线状态。

过去一年,安踏营收首次突破600亿元,李宁则300亿元不到。净利润方面,安踏则更是李宁的3倍多。

分品牌看,安踏主品牌“安踏”是李宁整体营收的约1.1倍,较2022年的1.07倍继续扩大;安踏第二大品牌FILA以251亿元的营收只差后李宁25亿元,2022年双方的这一差距为43亿元。

除FILA这个运动时尚品牌之外,包括迪桑特、科隆在内的户外品牌还为安踏贡献了约69.5亿元的营收,这一块李宁则是空白。

在“专业运动、运动时尚、与户外运动”多个篮子的协助下,安踏2023年的整体收入为李宁的2.26倍,这一数据在2022年为2.08倍。

不仅如此,受益于FILA、迪桑特、科隆成功打入国内高净值人群的市场,安踏的毛利率继续水涨船高,2023年为62.6%,相较之下李宁仅为48.4%,双方差距高达14个百分点。

简单而言,安踏集团每卖出一件100元的鞋服,要比李宁多赚14元毛利润。

如果说上述这些差异投资者都还可以接受,那么安踏主品牌54.9%的毛利率都要高出李宁整体,这多少有些令人诧异!——不是说李宁一直卖得很贵吗?

众所周知,尽管安踏利用多个收购品牌成功做成跻身中高端市场,但在大众市场上安踏主品牌的竞争力并不比李宁强多少。

这一前提下,李宁落后的毛利率水平只能说明一个问题——渠道的DTC转型不及安踏,因为通常直营渠道的毛利率要高于加盟渠道的毛利率。

李宁在业绩报告中披露了公司直营渠道占公司总收入的26%,安踏的这一比例是56%(算入FILA等其他品牌)。即便剔除其它品牌,安踏主品牌的DTC进程仍然会明显高于李宁。

收入曲线缺失,渠道DTC化又不及安踏,李宁的管理层过去一年到底做了什么?

从财报中看,他们重点发力的领域在于“零售与电商业务”以及“广告与市场推广”两部分。2023年李宁在上述领域分别较2022年多花了14.59亿元与2.17亿元,包括新增了700多家门店(其中直营店68家),以及继续加码新型电商渠道,比如抖音电商等。

不过,李宁投在销售与推广上面的钱并未转化成实际的收入增长,反倒是拖累了利润表现。2023年受上述投入增加,以及其他收入的减少,李宁净利率降至11.5%,较安踏的17.6%落后6个百分点。

如此以来,两家曾经能平起平坐掰手腕的龙头,如今只剩下一个对另一个望其项背了。

02

李宁错在了哪里?

沃尔玛创始人山姆·沃尔顿曾说过:“消费者才是我们的老板”。

作为面向C端的服饰消费龙头,对行业风向及消费者偏好的把握往往是经营的重点。

近些年,国内体育服饰消费呈现出来的特点主要有:

1)K型复苏,即奢侈品与性价比产品增速高于中间商品;

2)户外运动维持强势,比如滑雪,露营装备热销;

3)垂类品牌快速崛起,比如瑜伽品牌Lululemon的崛起等;

4)电商渠道流量碎片化后,行业集中度不升反降。

对照李宁来看,这些特点基本得到了一一印证。

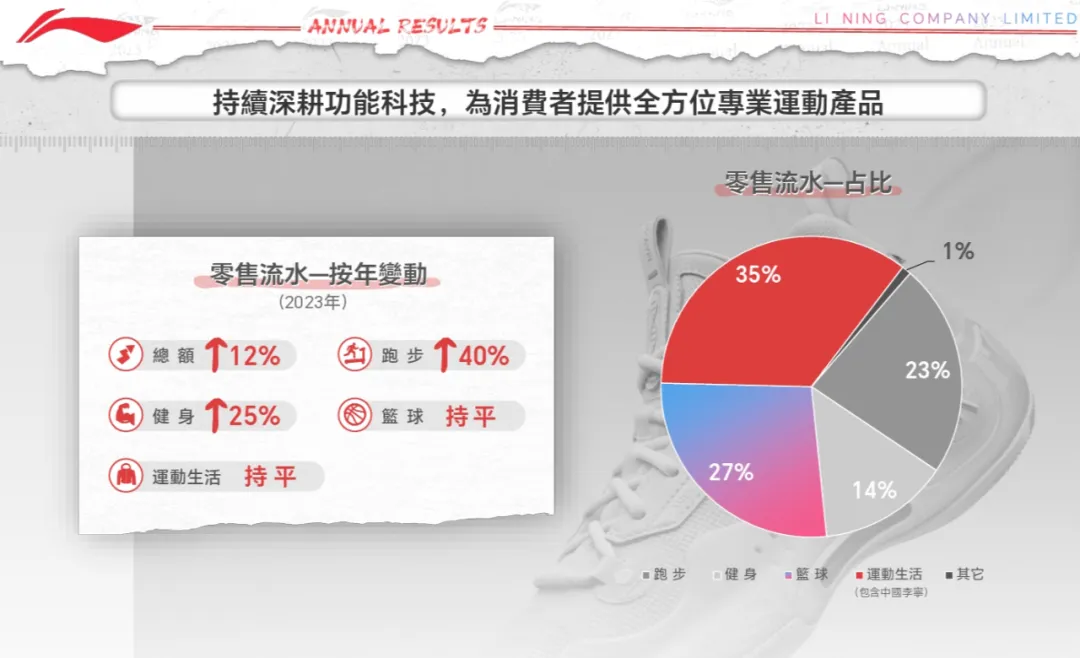

首先,李宁2023年之所以仅获得7%的低预期营收增速,主要拖累于公司的两大核心板块——篮球与运动生活,这两大板块占李宁总零售流水的62%,去年则没有丝毫增长。

而且,占公司收入近半数的“鞋”品类去年还同比下滑了约0.7%,剔除公司跑步鞋的增量,篮球鞋的销量大概率在萎缩。

李宁篮球鞋的弱点一直很突出,那就是代言人的问题——李宁最大牌的篮球鞋代言人为德怀恩·韦德,这位40岁的前NBA明星已经退役,其不论在热点赛事,还是营销造势方面均对年轻一代的篮球迷吸引力有限。

除了篮球板块之外,运动生活板块的停滞则折李宁更深层次的问题——到底是公司的时尚创新力在减弱,还是单品牌抑制了消费者对“中国李宁”及“李宁1990”的消费欲望?

在《侦探猫》看来,单品牌的影响可能要更大。反观安踏旗下的FILA,同样定位在运动时尚领域,但由于安踏对FILA进行了独立运作,FILA“高质,轻奢”的形象明显区隔于安踏,这让其顺利承接到“K型”消费趋势中最优质的流量。

除了上述板块外,李宁流水增速最快的两大板块分别为“跑步”与“健身”,二者2023年的流水分别增长40%与25%,其也印证了“户外运动强势”的行业趋势。

不过相对于安踏利用FILA、迪桑特、科隆,以及去年下半年收购过来的“MAIA ACTIVE”分别对网球、滑雪、高尔夫球等户外运动以及瑜伽等垂直运动的针对性布局。李宁在除跑步以外的户外运动以及垂类运动的布局几乎是空白。

值得一提的是,李宁去年年末通过合资公司收购了北欧户外品牌火柴棍(Haglfs AB) 100%的股权,在安踏户外板块销售额高达70亿元之际,李宁此举有点亡羊补牢的味道。

渠道方面,李宁除了DTC改革不及安踏之外,电商渠道的投入产出比也不甚理想。2023年,李宁在理顺零售继线上市场推广方面投入了大量资金,可电商渠道却成了公司流水增长最低的销售渠道。

不过,电商渠道式微的现象同样出现在安踏身上,2023年安踏电商渠道收入的同比增长仅为2.6%(李宁下滑1.7%)。由于流量碎片化的趋势,以及服饰行业小单快反模式的普及,线上渠道增长成了服饰行业共同的考验。

综上,除了电商渠道放缓这一个行业通病之外,李宁落后安踏的因素主要包括“头牌篮球代言人的热度不足,运动时尚板块的品牌模糊化问题,以及对户外及垂类运动布局的缺失”。

这些问题的纠正与否,可能会决定李宁的市值能否回归正常,以及缩小其与安踏之间的差距。

03

安踏国际化的野望

目前安踏的总市值(2350亿港元)约等于李宁(约540亿港元)的4.4倍。但双方的净利润差距为3.4倍,多出来的部分来自估值——具体而言,市场给安踏的市盈率超过20倍,给李宁的仅为15倍。

市场之所以要这样区别对待安踏与李宁,不仅由于前述“多增长曲线”的差异造成,还来自国际化的预期。

总体来看安踏的国际化分为两部分——1)公司持股47%的亚玛芬体育年初在美股上市;2)公司去年签约NBA当红球星凯里·欧文为品牌篮球鞋服代言人。

安踏对这两块国际化业务的期待并不相同——确切而言亚玛芬志在扭亏,签约欧文则志在打开北美市场。

安踏在年报中提及,2023年受亚玛芬亏损影响公司经营利润减少7.18亿元,但同时提及到2023年亚玛芬的突然转亏是因为计提了一笔价值超13亿元的无形资产减值损失,这也就意味着2024财年亚玛芬净利润不出意外的话会转正。

如此以来,安踏国际化的最大看点就在于凯里·欧文的牵引效应了。

今年3月份,安踏与欧文合作的第一款签名鞋“ANTA KAI 1”相继在包括王府井,美国达拉斯以及迪拜、新加坡和马尼拉等地发售,并在多地引发消费者排队抢购热潮。

尽管欧文篮球签名鞋的影响力早在其签约耐克期间就得到了市场验证,而且就一款售价一百美元左右的篮球鞋而言,北美消费者是愿意去尝试的。但一款鞋的热销并不等于安踏品牌能顺利打开北美市场。

众所周知,北美是全球体育迷最集中的地方,该地域不仅体育赛事众多,而且消费者的支付能力强,不过这块沃土早已经被耐克、阿迪、彪马等牢牢占据,安踏这个来自中国的品牌要与它们竞争,压力不小。

其次,对于安踏进军北美市场而言,它还缺乏连接消费者的渠道。相较于安踏在国内用7000多家门店来展示商品,连接消费者。安踏在北美市场的渠道几乎是一片空白,本次ANTA KAI 1也只是选择以少数线下潮鞋店来发售的。

如此看来,要打开北美市场,安踏需要做的工作还很多。

北美之外,安踏过去一年在东南亚的动作不断,包括在新加坡设立首家直营店,在泰国开设首家专卖店,并在菲律宾、马来西亚等的核心商圈继续扩展。但安踏目前收入基本来自国内,这也说明东南亚市场消费者并是很不认可安踏。

综上,安踏的国际化进程除了亚玛芬即将扭亏为盈的利好之外,短期内不能抱有太高的期望。

结语

当前,两家国产体育品牌胜负已分,但留给它们各自的挑战已然不小。不过相比安踏国际化的锦上添花,李宁要补的功课显然要更多。

~全文完~

注:上述内容根据公开资料撰写,不作为投资依据。

关于《侦探猫》:我们是一家站在买方角度分析上市公司投资价值,以及关注上市公司ESG的财经媒体。

本文作者可以追加内容哦 !