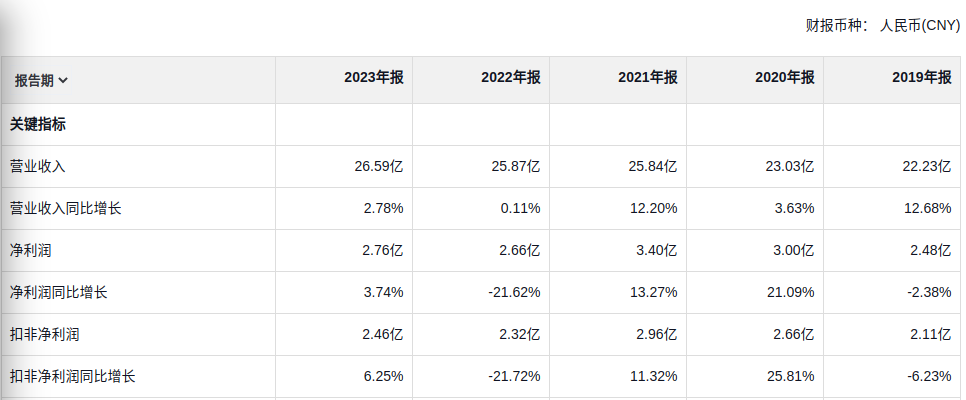

根据最新公布的年报数据,2023年元祖股份共实现营业收入26.59亿,同比增长2.78%;净利润2.76亿,同比增长3.74%;扣非净利润2.46亿,同比增长6.25%;ROE为17.26%,同比提升0.29pct。每股派1元股息,继续维持了之前的高分红水平。

对于这份业绩,我个人觉得是不及预期的,2023年再怎么不济,好歹没有疫情的影响,不至于动不动就关门歇业,仅仅只是这种幅度的回血,显得多少有些。如果单看盈利端的话,甚至还没有恢复到2021年的水平,更是很难让人感到满意。不过这一情况在三季度结束时就已现出端倪(毕竟每年的重头戏就是第三季度),股价近期才开始显露疲软其实是有些无厘头的,因为每年四季度都是淡季,业绩多点、少点存在较大的偶然性,并不足以成为公司主要槽点。

当然,市场如果非要揪着这点不放也不是不可以,如下表所示,2023年第四季度公司单季实现营业收入5.02亿、净利润-0.25亿、扣非净利润-0.32亿,虽然比2022年同期取得了一定的进步,但是考虑到单季营收规模已超过了2021年同期,可盈利却达不到2021甚至2020同期的水平,那么市场用脚投票也就不难理解了。

此外,四季度还有一个重要的不足就是,元祖的预售卡似乎有点销不动的迹象。年底合同负债仅剩下8.35亿,相对于第三季度环比下降了12.75%;如果和2022年比,同比仅增长0.48%,可以称得上是近年来的最低增速。

业绩之所以会如此疲软,主要原因还得归结为一个老生常谈的问题——成长性不足。我们知道元祖向来依靠三季度中秋节吃饭,其利基市场护城河也局限于月饼这一细分领域,但中秋节就那么短短十几、二十天的销售旺季,市场需求终究有限,所以很容易早早的就陷入瓶颈状态。2023年公司的中西糕点业务收入14.5亿,同比增长5.07%,实际上已经非常不容易,再想又更高的增长,极其不现实。

同时,另一重要产品蛋糕的营业收入只增长了0.06%,而成本却上升了12.47%,表现相当寒颤。众所周知,元祖通常是在一、二、四季度卖卖蛋糕回收店面成本(至少搭成少亏一点的目标),然后到第三季度依靠月饼来赚钱,所以某种程度上也可以称得上蛋糕搭台、月饼唱戏。然而,2023年元祖蛋糕全年的表现要弱于烘焙行业平均水平,显然并没能圆满的搭好这个台,之所以会这样,主要还在于烘焙行业竞争激烈,元祖蛋糕的市场竞争优势却相对不足。

尽管业绩不尽人意,但股价总体而言还算不错,截止2023年3月26日收盘,公司的PE值14.49倍,PB值2.41倍,股息率6%,称得上是典型的两低一高标的(低PE、低PB、高股息)。要知道,元祖有月饼这个利基市场保驾护航,稳定输出高分红的能力还是有的,从防守型搭配的角度考虑,个人还将继续在组合中对其保持适度配置。

更多长文分享,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !