中小银行的信用卡业务正在经历阵痛。

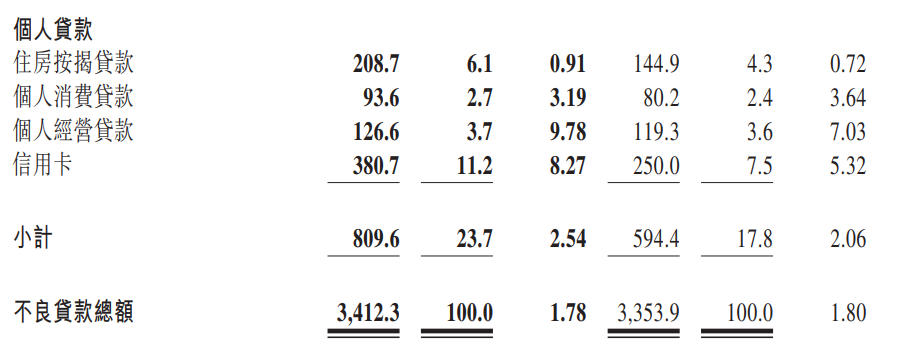

3月28日,晋商银行发布了2023年业绩。数据显示,截至2023年底,晋商银行信用卡贷款不良率高达8.27%,比上年的5.32%上升了2.95个百分点。

同时,信用卡贷款不良贷款余额由2.5亿元上升到3.8亿元,占比也由7.5%上升到11.2%。

在个人贷款同比增长10.5%的背景下,晋商银行的信用卡贷款余额不增反降,由46.03亿下降到46.98亿。

对于余额的下降,晋商银行解释称,一方面随着消费金融市场的崛起,各类消费金融产品、“类信用卡”产品层出不穷,年轻人消费市场被分化;另一方面,信用卡行业客户活跃度整体下降,对信用卡消费产生了一定的冲击。

信用卡并不是晋商银行不良率最高的行业。2023年数据显示,在公司贷款中,房地产不良率为10.56%,占公司不良贷款比例为34.3%。

总体来看,晋商银行实现了营收净利的双增,以及不良贷款率下降。

2023年该行实现营收58亿元,同比增长10.3%;实现净利润20亿元,同比增长9%;不良贷款率为1.78%,较年初下降0.02个百分点。但不良贷款余额为34.12亿元,较年初增加0.58亿元。

晋商银行于2019年7月登陆港交所,成为山西省本土首家上市银行。2021以来,该行领导班子实现了新老更替。2021年7月22日,晋商银行新任董事长郝强的任职资格获批,成为该行新一任“女掌门人”;2022年9月,张云飞任职资格获批,正式出任晋商银行行长。

追加内容

本文作者可以追加内容哦 !